�����ڻ�������������������ƻ�

�������ݶԱ�

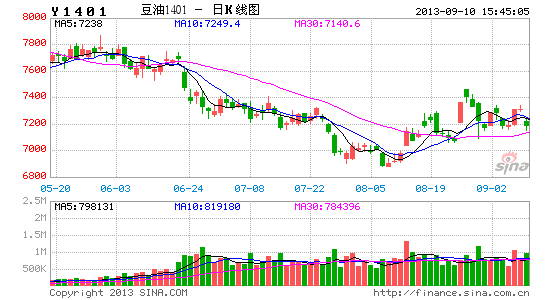

������ֹ2013��9��9���̣�����1401��Լ7310�����1401��Լ5640�����۲�1670Ԫ/�֡�

����������Լ�������ϵ����ݶԱȿ����۲��ֵ1750����ֵ1350������1550Ԫ/�֡�

�����Ӽ۲�ͼ�ζԱȿ���9��9�ռ۲��7��23�ո�ֵ�غϣ���С˫ͷ�ĸ��ʡ����Խ���������鵣����ն��͵�������

������������

��������������������ĿǰΪ���ij����������ҹ�������������̴��ڳ��ڵĵ��ң������۸���ϵ���ڳ���Ť�����������ĺ���Ҫ��

�������ͣ�Ŀǰ�г�Ϊ�ȴ�����ũҵ����9���¶ȹ��豨�档��Ϊһ�����壬����ͬʱ������֬ϵ�����ȥ���ѹ�����ұ��汾���������ʣ���ǰ���з����Ծ��ߡ�

��������

�������֣�

�����۲�1670Ԫ�����������1401��Լ100�֣����ն���1401��Լ100�֣�

����A���۲���С����۲�1550Ԫʱƽ�֣�Ԥ������(1670-1550)*100*10=120000.00Ԫ

����A���۲�Ŵ�

�����۲�1750Ԫ���������������1401��Լ100�֣����ն���1401��Լ100�֡�

����ƽ���ֲּ۲�Ϊ1710Ԫ��

����1�� ���е��۲�1550Ԫʱƽ�֣�Ԥ������Ϊ(1710-1550)*200*10=320000.00Ԫ��

����2�� ���۲�����Ŵ���۲����̳�Խ1800ʱֹ��Ԥ�ڿ���Ϊ��(1800-1710)*200*10=180000.00Ԫ��

���������������1.77:1��

��������

����1�� �������ũҵ��9���¶ȱ���������գ�����7200һ�ߣ��������͵Ŀյ���ת��Ϊ����͵ĵ����ͷ�ֲ֣�

����2�� �������ũҵ��9���¶ȱ���������࣬���Լ���������������������ͷ�硣

�����ɶ������ڻ��з�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���