�����ڻ���������Ʋ��� ����������֬����

����������9�·ݵĵ������������й������������������������Ʋ���ʱ�ڡ�9��10�·��ڼ䣬���������������ĺ����¼��������У��г������ǽ���Ϊ��������������ڼ�������泴����������г���ע�Ľ��㡣�������г�������֧���£�˫����������֬��ƫ�������

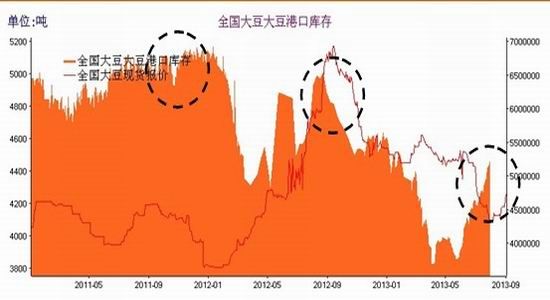

������2012��9�·ݶ������������ͻ��1����Ժ�ʼ�˳���һ����µ���������8���Ѿ�����7000���������ﵽ3400�㡣���Ŷ��͵Ĵ���µ�������8�·������ͳ����˷����������̡���8�������豨���д���µ���2013�������������������ջ������֧����֬��ʼ����ǿ��

����(һ)���������ѶԴ���ʵ����Ӱ�죬�������Լ���

����1�����������

��������3��4�·��ڼ䣬��ֵ�й����������������������в��ֵļ��ڣ������ڼ�ȴ�������Ϻ�����ˮ�����������ڴIJ��֣�������ƽ�������Ƴ�һ������10�졣����7�º���8����Ѯ�����¶ȼ���ˮ�����ϣ�����8����Ѯ�Ժ��������������ɻ��ݼ���ȫ��������ŵ˹�ݺ����������ϲ�����֮����������������ǣ����θ�����2012/13��ȶ������ʲô��һ���أ�ȥ�������ܵ������ŵ�ֺ������±���������ɺ�������20����30������������غ���Ϯ�����������ն���������������Ӱ�컹��������ġ�

����ͼһ��2012-2013���������������������¼���ˮ�Ա�ͼ

����������Դ�����ǻ� �����ڻ��о���

��������ͼ���Կ�����2012����������Ҫ�����ڣ���6����Ѯ��ʼ��8�µ�ˮһֱƫ�٣���9�³���ʼ��ˮͻȻ���ӣ�������ǰ�ڵĽ�ˮ���㣬�Դ������γ�����֧�š����ԱȽ�����������ȥ�겻һ�µ��ǣ���ǰ��Ҳ����6������Ѯ��ˮ�϶࣬��7�³���8����Ѯ�����ڼ併ˮ����ȥ��ͬ�ڶࡣ�ڴ��ֿ�ʼ�������������������彵ˮ���Ѵﵽ����ˮƽ��85%�������ͬʱ���¶Ƚ�ȥ��ͬ��ƫ�ͣ��ڽ�ˮ��ȥ�����¶Ƚ�ȥ��ƫ�͵�����£������е�ˮ�ֽ�ȥ����Գ��㣬Ҳ����˵����ĺ��鵽ĿǰΪֹû��ȥ��ķ��ȴ�

����2������������������Աȷ���

������USDA�¶ȹ��豨������������6�¡�7�£��Ա�������Ԥ��������ʷ��λ������8�µı����У�USDA�����˵�������Ҳ���ڽϸ�ˮƽ42.6��ʽ��/ӢĶ��

������һ���������ļ�USDA���豨�浥��������Աȱ�

����������Դ��USDA �����ڻ��о���

������2012/13���ھ������ظɺ�ǰ��7��8�·ݵ���Ԥ���½�7.8��ʽ��/ӢĶ����6���½�17.8%�������½�513������ʽ������6���½�16.8%������10�¼��Բ�����������������������37.8��ʽ��/ӢĶ��11�½�һ������Ϊ39.3��ʽ��/ӢĶ����USDA��2012/2013�����������յ�������41.9��ʽ��/ӢĶ����ʵ֤���ɺ���û�ж����������dz��ش��Ӱ�졣�����꣬��������������Ҫ����ȥ�꣬Ҳ����˵���ڼ�������µ����������ĸ��ʽ�С��

����ͼ����2012-2013���������������������¼���ˮ�Ա�ͼ

������Դ�����ǻ� �����ڻ��о���

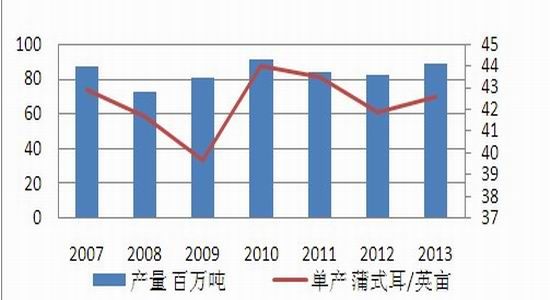

��������ֲ���������2013/14�����������������ڲ��ּ�������ѩ������ʹ�����������������µ�����ֲ��������ֲʱ���������������ʱ��Ҳ�������������ũ��������������ת�����Ӷ�ʹ����ֲ����������ӡ�����USDA 8�¹��豨�潫����ֲ�����7���������������Ա���7720��ӢĶ����2011/12��ȸ�220��ӢĶ����2012/13��ȸ�110��ӢĶ��������ũҵ��Ԥ�ƣ���2013/14�����ֲ��������ȶ���7700��ӢĶ��

�����Ӵ�������������������8��25�գ�������Ϊ96%��ȥ��ͬ��Ϊ99%�������ֵΪ98%�����ܴ����Ϊ84%��ȥ��ͬ��Ϊ83%�������ֵΪ95%�����ڽ�����������ֲʱ���ȥ���ӳٰ���£���ˣ����ǽ�ȥ����������ͬ���Ӻ���жԱȣ���Ŀǰ�����ͽ�Ե������������������ȥ������ͬ�ڳ�ƽ��������Ժ���ȥ�ꡣĿǰ�����ڴ�������Թ����Σ���������Ե���5���ֵ������������Ȼ�����Ŀǰ������״���������ʲ�����9�³�����˪�������ֺ����������������ʮ�ֲ�����

����(��)9�¶�����͵㣬���������γ���Чѹ��

����1�����������������

���������ڴ������ڼ�������������⣬����������һ���dz���Ҫ�ij�����ľ����йؿ��ij�����Ŀǰ�����¶��Ŀ��Ϳ��Է��֣���6��30��USDA��汨��������������ֹ6�µף������¼���ũ���ʣ��711.2��֣�ũ���ڿ��461.97��֡��ܿ�����Ϊ1174������ң�ȥ��ͬ���ܿ����1802������ң������ȥ���30%���ң��ڽ�����Ҳ���ڵ�ֵ����֮������ũ���ļ���������Ϊ��ʹ���ڴ�����֮ǰ��潫��һ��ƫ�͡������ݱ�����Ŀǰ�Ѿ�����9��ĵ�λ������������3-4�¼����ջ��������֮��濪ʼ�½�������ʷ������������9�º��������������Ҳ��ʼ����½�������ͼ����ʾ��

����ͼ����������水�±仯ͼ

����������Դ�����ǻ� �����ڻ��о���

�������������������ٺ��г����ǽ���������Ҳ����˵�����ʱ�䣬�����������������ƫ�ͽ���Ϊһ�µ���ġ�

����2���й����µ�������

�����ӹ����г��������г��ձ��ע7��8��9�������д����Ľ��ڶ����ۣ����г����γ�ѹ�����г�Ԥ��2013��7���ҹ�����Ԥ��720-730��֣�8��Ԥ��Ϊ650-670��֣���2012��2011��ͬ�ھ��ࡣ���Ǿ�Ŀǰ�ۿڴ��ܿ��ͼ������ȴ�Ǵ�����ԵĽϵ�Ϊ�����������궼Ϊ�͡�

����ͼ�ģ����ڴۿڿ��ͼ

����������Դ������ˣ������ڻ��о���

����(��)���ɡ��Ͷ��ȼ۽ӽ���ʷ��ֵ

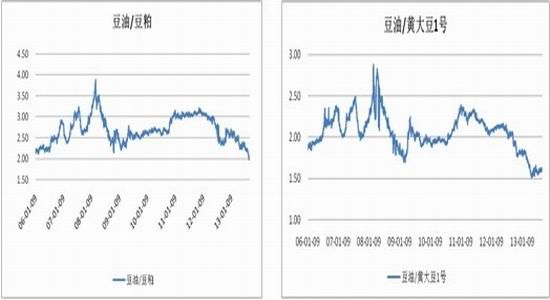

��������ǰ�ڶ��͵Ĵ���µ�����һ������Լ������ߵ�4834��7�µ͵�4263�µ�12%��8���ۼ�����2.34%����������1401��Լ��4�µ͵�2928����25%��8�·��ۼ�����12.96%������ָ���ѳ��������λ����������ȥ��9������������ֵ������������ۼ��µ�33%��8�³�����ȵ͵�6882�����С��������8���ۼ�����2.02%��Ŀǰ�������г����ֽ�ǿ�����ж����г���Ϊͻ�������ڽ����ͳ�ͦ����Ըǿ�Ҽ������۸��������ǣ�����1401��Լ8�����������3686��

����Ŀǰ����ʷ�ȼ�����������/���ɽ��ձȼ��ѽӽ���ʷ��Сֵ������/��һҲԶ���ھ�ֵ������/���ɡ�����/��һ�۸����Ť����

������һ�����͡����ɱȼ�ͳ�Ʊ�

| ָ �� | ��һ/���� | ����/���� | ����/��һ |

| �� ֵ | 1.3092 | 2.6974 | 2.0647 |

| ���ֵ | 1.5456 | 3.8856 | 2.8738 |

| ��Сֵ | 1.0404 | 1.9917 | 1.5067 |

| 9��6�� | 1.2481 | 2.0016 | 1.6038 |

����ͼ�壺���͡������ɱȼ�ͼ

����������Դ������ˣ������ڻ��о���

����(��)ѹե��������

�������ڵ����Ľ��ڴ�ƽ���ɱ�Լ 4300 Ԫ/�֣���8����ѮС��������Ŀǰ���͡������ֻ��۸����ǵ����˴ɱ������Լӹ������Ӱ�죬�ͳ��ӹ�������6��-150Ԫ/�ֻ���9�½��ڴ�ѹե����ɴ�250Ԫ/�֣����Ǵ��ڻ���������1401��Լ��1405��Լ����ե���Ŀ���̶�ҪԶ�����ֻ������͡������·�֧�Ž�ǿ��9��˫������֧���£����ࡢ��֬����������

����ͼ�������͡������ɱȼ�ͼ

����������Դ������ˣ������ڻ��о���

����(��)���Ϳ���ȥ���½��������������ˮƽ

���������������������֬�������°�������������˫���ڼ����������������֬ó����ҵһ����ǰ1�����¿�ʼ��������8�µ�ʼ�������֬ó���̱���ʱ�ڣ�����8��ĩ������ҵ����109��ֵ���ȥ��ͬ��115��֣����Ƚ���5�µ͵�߳�20��֣����ѹ��С����ҵ�ı�������֧�Ŷ��ͼ۸�8��ĩ���ڸۿ�����Ϳ��120��֣���ȥ��ͬ�ڸ߳�45��֣����������ֻ��۸��µ����ڳɱ��½����ͽ��������ӣ���������ת������������Ҳ���½�������Ϳ��ѹ���ϴ����ѽ�����ת�ơ�

����ͼ�ߣ������¶���ҵ���ͼ

����������Դ������ˣ������ڻ��о���

����(��)��

�����ڽ���9�����ʱ��ڵ�������ɺ��������������½������ǽ������ڲ��ֽ����������궫��������ˮ���������������ڻ���ƫ�ͣ���˪���������������ӣ�����ƫ������춨����֬ƫ�������Χ���������ķ�Χ�£�ǰ�ڶ��ͳ������͡����ɡ���֮��ȼ�ƫ�ͣ�����˫�ڵĵ�������������ת�������͵����������γ����ã����ѹ����С�����ͼ۸����Ľ������ơ�

����(��)��������

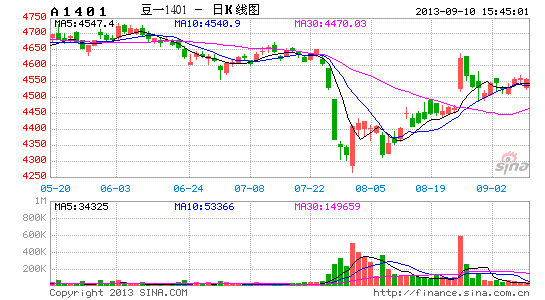

����ͼ�ߣ�����1401��Լ��������ͼ

����������Դ������ˣ������ڻ��о���

�����Ӽ���������������1401�Ѿ��γ�ͷ��ף�Ŀǰ���ڹ����Ҽ硣������Ҽ罫��һ���Ϻõ�����㡣

����(��)��������

��������һ��7200-7300���俪ʼ���룬����µ�7150�����������ͳɱ����������ͻ��7360���ԼӲ֡�7050-7100Ϊֹ�����䡣

���������ڻ��о��� ũ��ƷС��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���