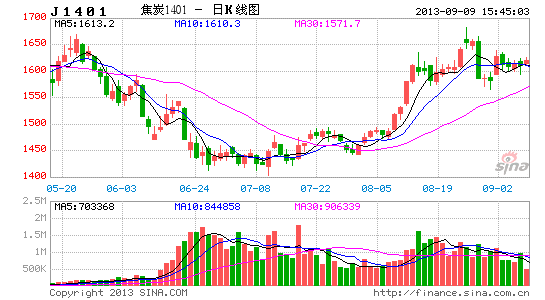

金石期货:供大于求 焦煤易跌难涨

随着中秋和“十一”长假的临近,市场对流动性的需求不断增加,一定程度上加剧了流动性紧张。由于假期较长,焦煤的需求在短期内或将下降,而供给仍在增加,供过于求的局面短期或将加剧。结合技术面综合分析,我们认为,近期焦煤价格易跌难涨。

一、世界经济形势复苏艰难 寄希望于中国

纵观全球经济发展,形势愈加复杂。单纯的分析美国的宏观经济数据,市场普遍认为美国经济复苏势头强劲,退出QE的可能将较大。但是,近期美国却要发动对叙利亚的战争,理由是生化武器。我们认为,这是美国在转移国内的危机,以军工来拉动经济的增长。就美国经济增长而言,目前没有挖掘出新的经济增长点,且失业率仍在7%以上。因此,我们认为美国要真正企稳,仍需要时日。对于欧洲经济而言,经济发展前景难言乐观,英法等国纷纷响应美国的提议也表明其也想借助战争来拉动经济增长。因此,欧美经济发展并没有真正走出危机。

对于中国经济发展而言,政府一直在“稳增长、调结构、促改革”,进一步释放改革的红利。新一届政府领导上任后,不断的转变经济增长的方式,对经济增长的重心由量转向质。在一系列的政策中,资源整合的迹象更加明显,煤炭行业首当其冲。而世界的煤炭产能并没有因为经济发展不好而缩减,欧美经济发展不好,就促使大量的煤炭资源向中国转移,一定程度上增加中国煤炭的供给。而中国经济增长不断的降低GDP单位能耗,对煤炭需求增加有限。因此,从整体上分析,煤炭供求前景不容乐观。

二、 供过于求短期难改 需求或将再度回落

(一)供给

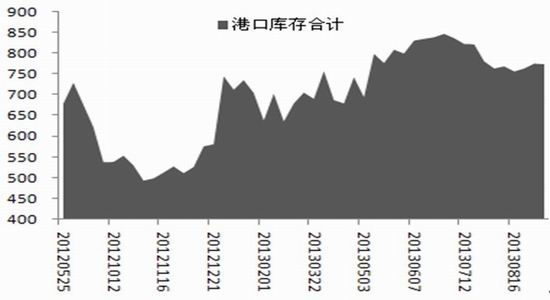

1、库存位于高位 压制价格上行

截止9月6日,焦煤总库存773万吨,依然在高位,压制价格上行。

图表1 焦煤主要港口库存量 单位:万吨

数据来源:金石期货研究所、wind数据库

2、国内产量处于高位 进口仍在增长

7月份我国炼焦煤产量为5010.57万吨,同比增加5.20%,连续3个月环比增加。从焦煤的进口数据来看,7月份我国进口焦煤587.8万吨,同比增幅近50%,环比增长25%。整体来看,7月份炼焦煤的总供给为5598.37万吨。

图表2 焦煤产量和进口量 单位:万吨

数据来源:金石期货研究所、wind数据库

(二)需求

7月份我国炼焦煤消费量为5311.76万吨,同比增加4.85%,环比稍稍回落。从焦煤的出口数据来看,7月份我国出口焦煤10.65万吨,数量较少,对焦煤供求影响不大。整体来看,7月份炼焦煤的总需求量为5322.41万吨。

图表3 焦煤消费量和出口量 单位:万吨

数据来源:金石期货研究所、wind数据库

(三)供过于求的局面短期仍将延续

从供求关系分,近4个月以来,供大于求的月份有三个,而且过剩量都在100万吨以上,其中,7月份过剩量为275.96万吨。

图表4 焦煤总供给、总需求即供需缺口

数据来源:金石期货研究所、wind数据库

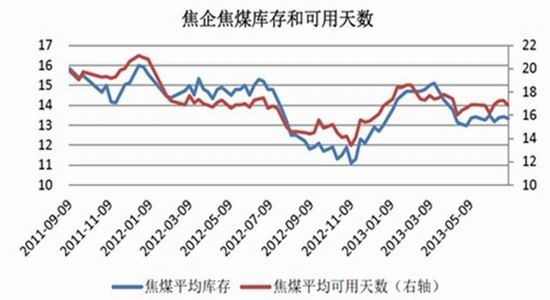

(三)焦企焦煤库存较高 产能利用率进一步分化

自2013年3月以来,为了扭转严重亏损的局面,大部分焦企实施限产措施。因此,自3月以来焦企焦煤的库存数量和可用天数一路下滑,这种状况延续到5月份。据统计,焦煤平均库存为13.05万吨,前值13.01万吨,平均可用天数为16.56天,前值16.28天,焦企的焦煤库存经过4月的快速下跌始终保持较低的库存。

图5 焦企焦煤库存即可用天数

数据来源:金石期货研究所、wind数据库

自2013年3月份以来,焦企的产能利用率便开始分化分化,目前这种趋势仍在延续。其中,大型焦企的产能利用率在80%以上,而中小焦企的产能利用率在72%以下,5月份反弹幅度有限,原因可能是由于确定定价权和竞争力,中小焦企亏损比大型焦企亏损的更严重。

图6 产能利用率

数据来源:金石期货研究所、wind数据库

三、 未来行情走势预测

随着季节的变幻,天气转冷,北方尤其是西北的大型基建项目即将进入冬歇期,即本年度的工程即将进入尾声,这势必减缓对钢材的需求,从而影响整个产业链的发展,市场对焦煤的需求也将有所下降,压制焦煤价格的上行。同时,大量的假期即将来临,增加对流动性的需求,资金上也不支持焦煤期货价格的上行。因此,我们认为,焦煤期货未来价格下行的可能性较大。

四、 投资计划

使用资金比例 20%左右

建仓合约 JM1405

持仓方向 空

入场点位 1240―1250之间

目标位 1150

止损点位 1270附近

加仓点位1200附近

金石期货 户涛

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。