南证期货:LLDPE短多中空 逢高沽空为主

对于塑料,近期偏利多宏观数据公布,而且叙利亚问题悬而未决,这些能为塑料提供短期偏多支撑;但塑料盘面和现货价格利润偏高,供应整体偏宽松,需求释放偏弱,这些又压制塑料中线价格。故操作上,短期看,恰逢国内数据公布和叙利亚问题悬而未决,这期间逢低做多为主;中线看,在上述因素消退或弱化后,依据塑料供需层面和高利润压制层面,逢高沽空为主。

一、 中、欧经济数据回暖支撑工业品走势

我国经济数据转好,支撑国内工业品走势

从国内看,国内6月、7月经济数据的企稳回升,为工业品行情上行注入动力。对应行情,可具体解读如下:

8月初,国内基本面最弱的品种――橡胶、焦炭、螺纹等都开始企稳,企稳背后的支撑动力来自于国内宏观经济的企稳,当时李克强总理谈到了我国经济政策要“保下限”,李总理的言论使得市场相信我国年度的经济增长目标可以完成。受此提振,工业品集体扭转下跌趋势,企稳回升。

工业品此轮上涨由三个交易日构成:分别是8月8日,8月22日和9月2日。而这三个时间恰好对应了三个重要数据的发布。8月8日公布的中国进口数据超出预期,掀起了沪胶的第一轮上涨大潮;8月22日公布的汇丰中国PMI初值大大超出预期,再度掀起另一轮上涨狂潮。而8月31日(周六)公布的中采PMI数据同样超出预期,工业品再度掀起新一轮的上涨狂潮

近期,国内正在出台8月一览数据,对于8月已公布数据的解读分析,笔者认为8月数据延续利好,具体如下:

PMI:2013年8 月,中国制造业采购经理指数(PMI)为51.0%,比上月上升0.7 个百分点,连续11 个月位于临界点以上,为年内新高,显示我国制造业经济发展动力有所增强,企稳回升的态势更趋明显。对于股市而言,无疑是利好消息。国家近期一系列稳增长、调结构、促改革、惠民生综合举措的推出和落实,稳定了社会预期,提振了市场信心。

进出口:国家海关总署发布的数据显示,今年8月份,我国出口1.17万亿元人民币 (折合1906.1亿美元),增长7.2%;进口1万亿元人民币(折合1620.9亿美元),增长7%。我国进出口贸易数据继续反弹

价格:中国8月CPI同比增长2.6 %,预期增2.6%,7月增2.7%,8月CPI环比增长0.5%,预期增0.4%,7月增0.1%。8月PPI同比下降1.6%,预期降1.7%,7月降2.3%,环比月率增长0.1% ;2013年8月份,全国工业生产者出厂价格同比下降1.6%,环比上涨0.1%。工业生产者购进价格同比下降1.6%,环比上涨0.1%。1-8月平均,工业生产者出厂价格同比下降2.2%,工业生产者购进价格同比下降2.3%。

欧元区综合PMI 好于预期,欧洲经济企稳

8 月欧元区综合PMI 超预期上升,创26 个月最高。其中8 月产出指数和新订单指数均创2011 年5 月以来最高,表明欧元区制造业重回扩张。我们认为,随着出口需求和零售的逐步改善,成本压力的减小,加之欧洲央行控制利率不会上涨过高的货币政策,欧元区经济已开始逐步企稳。

欧洲主要国家复苏势头强劲,拉动综合PMI 回升受益于出口新订单的增加,零售的改善和成本压力的减小,德国8月制造业PMI 终值为51.8,高于7 月的50.7,作为欧元区经济两大火车头之一的德国经济复苏势头向好,加上欧元区其他国家经济都呈现改善,拉动综合PMI 回升。

对于后市,最近的影响因素为我国未公布的经济数据,主流经济学家预测8月规模以上工业增加值同比增长10%,固定资产投资累计同比增长20.1%。8月发电量以及粗钢产品的表现都较7月有进一步的强化,整体看,需求回升的拉动体现得更为明显。数据周提振行情仍值得期待。

二、叙利亚问题悬而未决前 原油能高位保持

国际油价表现较为抢眼。

前期原油在美国经济回暖、地缘政治和美国第三季度汽油消费旺季三方面影响下,原油稳步上行,美原油联系一度达到105美元/桶。美国经济回暖表现在,美国的就业、消费、制造等数据出现持续性转好。房地产市场价格上升,道琼斯指数呈单边上涨走势创出历史新高。与此同时,美元指数也同步走强,巩固了其霸主地位。,美国经济出现显著好转及美元指数重新走强的大背景下,美原油也将重新巩固已经弱化的基准油价地位。美国第三季度汽油消费旺季解读为,根据原油季节性特点,每年第三季度(7 月-9 月),是欧美夏季出行旺季,这段时间市场上对于汽油的需求较大,汽油库存会出现下降,原油市场供需面会较其他季节有显著转好。另外,每年7-11 月是飓风的多发期,美国主要石油生产和加工区域集中在墨西哥湾,此地恰恰正是全球飓风频发地带之一。

近期的原油走势影响因素的考虑:尽管美国汽油消费旺季即将结束,这一影响因素打了折扣;但美国经济回暖和地缘政治影响仍存足,特别是地缘政治影响因素在升级。当前叙利亚因素引发为“美是否对叙利亚开战”的讨论,市场担忧叙利亚紧张局势影响中东石油供应,在美国国会高层表示将支持总统奥巴马出兵叙利亚的主张后,有关中东原油供给中断的担忧重燃,国际原油继续探涨,布伦特再次冲高至115美元/桶上方。虽然叙利亚不是主要的石油产出国,但冲突可能会波及波斯湾主要的石油运输航线,一旦战争爆发,国际原油或将继续冲高,因此美国何时对叙利亚政府军使用化学武器进行惩戒性军事打击将对中东地区石油供应局面产生如何的影响是市场关注的重点

综述分析,原油当前最大的影响因素是“美是否对叙利亚开展”的因素,笔者认为在战争悬而未决期间,原油无回落的理由,原油高位能得以保持。

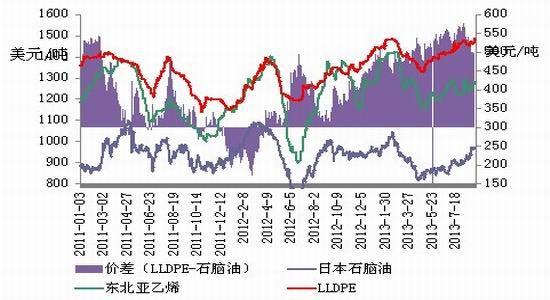

三、 塑料价值高估

由于原油高位强势,石脑油近期出现了上行,对于塑料成本测试,主要是从日本石脑油演化,与行业交流及我们的经验总结,我们对塑料成本的经验公式如下:LLDPE(人民币价格)=(石脑油日本(到岸美金)+350美金(估值))*汇率*关税*增长税。而当前日本石脑油的价格为670,用这个价格测试,LLDPE的成本为10048。当前塑料利润在1000上方,属于利润高位区,压制价格上行。

图4、塑料产业链价格及塑料利润图

数据来源:隆众石化;南证期货研发部

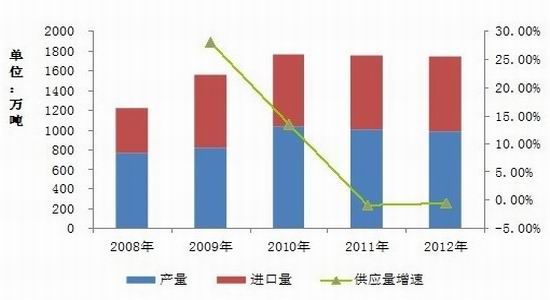

四、 塑料供应端偏宽松

首先,从历年年度看,去年和今年供应量呈现下滑态势,从2010年年度1767万吨滑落到今年的1745万吨。增速呈现连续两年的负增长,即2011年的-0.82%和2012年-0.49%。

图1、塑料年度供应量及增速

数据来源:隆众石化;南证期货研发部

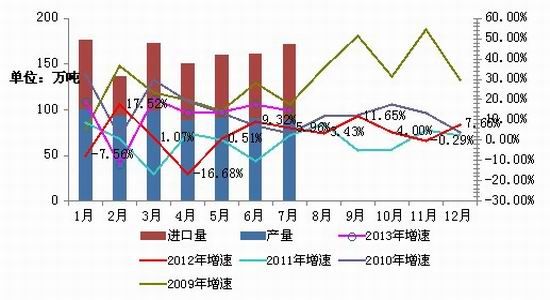

其次,从今年月度增速看,国内产量有所释放。国内产量方面,受国内PE高利润率和产能释放影响,国内PE产量有所释放,从去年的月度80万吨左右增长到今年月度90万吨。截止 2012 年7 月份,国内 PE 产量为 88 万吨,同比增加8.2%,1-7月,国内产量为647万吨,累计同比增加12.1%(09年年度同比6.4%,10年年度同比26%,11年年度同比-2.3%)。进口货源方面,由于利润可观以及融资需求,LLDPE进口量进口量释放较多。 7月份 PE进口 83.12 万吨,同比增长22.06%,今年1-10累计进口 481.75万吨,同比依然增加 11.94%(09年年度同比64%,10年年度同比-1%,11年年度同比1%)。

图2、塑料月度供应量及历年月度增速

数据来源:隆众石化;南证期货研发部

结论:我们通过分析近两年年度供应量、今年释放的月度供应量分析,我们认为尽管前两年经过了俩年的去库存化,但今年月度供应量释放较多,我们认为当前PE仍处于货源偏宽松状态。

五、 塑料薄膜需求没有大幅释放。

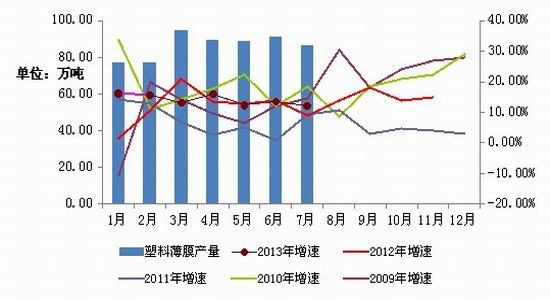

我们都知道LLDPE下游消费主体主要是农膜和包装膜,其中包装膜占消费主体。下文我们以塑料薄膜为例,阐述下游消费情况,通过比较今年和往年塑料薄膜月度增速,我们能看到,今年的月度增速保持平稳(月均增速13%),与去年月度增速相当(月均13%),没有看到需求大幅释放现象。

图6、塑料薄膜产量及历年月度增速图

数据来源:隆众石化;南证期货研发部

六、结论:

对于塑料,近期偏利多宏观数据公布,而且叙利亚问题悬而未决,这些能为塑料提供短期偏多支撑;但塑料盘面和现货价格高位,供应整体偏宽松,需求释放偏弱,这些又使得塑料中线偏弱。故操作上,短期,恰逢国内数据公布和叙利亚问题悬而未决,这期间逢低做多为主,中线看,在上述因素消退或弱化后,依据塑料供需层面和高利润压制层面,逢高沽空为主。

南证期货 师秀明

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。