格林期货:需求旺季 连塑或将延续上行

连塑主力合约8月小幅收涨,这是自4月下旬步入上行通道后,连续4个月收涨。前期国内石化产业集中度较高,生产企业的减产保价是连塑上行的主导因素,后期随着国内下游需求旺季的启动,预计连塑市场仍将延续上行趋势。

库存连降与叙利亚局势短期支撑原油价格

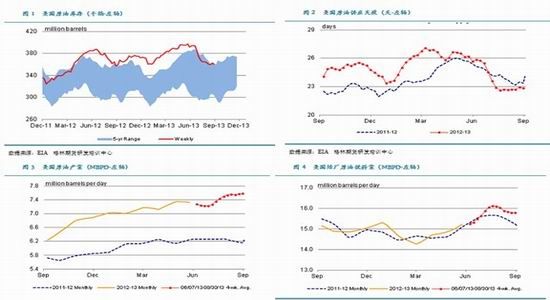

美国8月29日当周原油库存减少184万桶,至3.6021亿桶,预估为减少130万桶(图1);库欣原油库存连降第九周,减少1490万桶,至2月来最低。汽油库存减少183万桶,至2.1599亿桶,预估为减少30万桶;精炼油库存增加54.9万桶。美国8月29日当周精炼厂设备利用率上升0.5%,至91.7%。美国原油库存持续出现减少,这很大程度上利好原油价格。美国上周原油产量上涨0.2%,至762万桶/日(图3);原油出口激增至1989年来的最高水平。同时美国的原油供应天数持续在低位徘徊,8月30日当周原油供应天数为22.8天(图2),去年同期为23.4天。目前夏季需求高峰将要结束,炼油厂准备季节性检修以转换设备减少汽油生产而增加冬季取暖油生产。从图4可以看出,炼厂原油投料量已经从8月16日高点有所回落,但是整体仍处在2年以来的高位。

叙利亚地区斗争升级, WTI原油最高冲至112美元/桶后回落。目前夏季需求高峰将要结束,美元指数连续走强,尽管这些因素增加了原油高位回调的概率,但短期无法忽视利比亚局势对原油市场的影响。市场正密切关注叙利亚局势的进展,其西南是苏伊士运河,连接地中海与红海,提供从欧洲至印度洋和西太平洋附近的最近的航线。据美国EIA数据显示,该运河日输送原油约80万桶,成品油和其他石油产品约在140万桶/天。还有Suez-Mediterranean输油管道每天通过该管道输送的石油约为154万桶。叙利亚局势紧张导致中东及南非地区的生产问题持续。目前叙利亚原油产量已经跌至20万桶/日以下,为2011年来的最低水平。利比亚产量9月预估数据约为50万桶/日, 9月该国原油出口可能下降90%至10-15万桶/日。因通过伊拉克北部地区基尔库克・杰伊汉原油管道的出口可能出现减少,伊拉克原油日产量预计将下降10万桶。石油输出国组织(OPEC)面临的原油闲置产能压力将于9月达到顶峰,9月供应水平依然偏紧。

图5 叙利亚的重要地理位置

数据来源: 格林期货能源化工研究所

地缘政治风险一向是推高原油价格的重要利好因素,如果美国真的采取行动,风险溢价可能会在10-25美元间,随着局势恶化,WTI原油可能涨至114-115美元/桶。如果叙利亚局势导致中东原油运输中断,预计布伦特原油将有可能超过历史高位。原油市场存在较大变数,美国总统奥巴马将向叙利亚采取军事行动提交国会授权,在参议院外交委员会就发动军事力量打击叙利亚达成一致后,使得奥巴马在9月9日的国会辩论及投票上获得支持的希望大大提高。俄罗斯出面干预叙利亚化学武器问题,看似政府军又重新夺回一定优势,但这也意味着该国将延长内战时间。这些变化使得投资者对叙利亚遭受军事打击的忧虑重新被点燃。我们判断叙利亚地区的局面不会轻易缓和,时间窗口上预计在9月份原油仍会维持高位,这将在成本上支撑国内连塑市场。

9月石化延续减产政策,供应压力不大:

抚顺石化94万吨PE装置8月开车未果,再次推迟到10月份开车,其线性产能45万吨。大庆石化部分30万吨全密度及6万吨老线性仍在待料。有消息称,装置存在问题,9月开车的可能性不大。武汉石化新装置8月份未正常放货,月末故障停车,目前注塑排产较多。因大庆、武汉开车,9月份国产资源整体供应将较8月份增加。根据石化库存监测数据显示,8月底石化库存降幅明显, 9月初华南石化库存延续下降,华北华东略有增加。加之武汉石化生产暂不稳定,抚顺石化推迟开车,9、10月份进口量较前期减少,原料整体供应压力不大。石化陆续公布9月初价格政策,其调涨行为对行情有一定支撑。部分石化将继续实施减产,福建炼化计划10月15日至12月15日检修并扩能,茂名石化计划10月份检修45天。

旺季来临,需求或将大幅增加

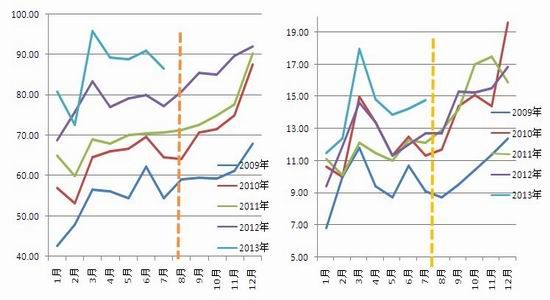

下游需求方面,塑料薄膜7月产量为86.4万吨,同比增长6.9%, 1-7月份总量为603.6万吨,累计同比增涨10.91%;农用薄膜7月产量为14.8万吨,同比增长14.9%,1-7月份总量为103.4万吨,累计同比增速16.45%。农膜的增长率虽然较前几年有所下滑,但是整体较2011、2012年增速有所提升。塑料薄膜与农膜产量均保持两位数增长,下游需求整体增速良好。最新数据显示,下半年包装行业的需求逐步好转,这也确定了塑膜需求回升的趋势。农膜方面,8月处于储备期向生产旺季过度的阶段,订单逐渐增加,部分小厂陆续启动生产。其中EVA日光膜处于生产旺季,灌浆膜需求较早,订单增速相对较快。9月份为功能性棚膜和EVA日光膜需求旺季,大蒜膜和秋季农用地膜将会逐渐增加,加之前期部分延后订单或将集中在本月生产,生产量将大幅提高。卓创预计,9月农膜整体产量较8月将增加70%。目前贸易商及下游工厂库存普遍偏低,随着下游工厂开工好转,存在集中入市备货的可能。在原料库存回补的推动下,下游需求将大幅增加。

图6国内塑膜产量年度走势(万吨-左轴) 图7 国内农膜产量年度走势(%)

数据来源:Wind 格林期货能源化工研究所

技术分析:

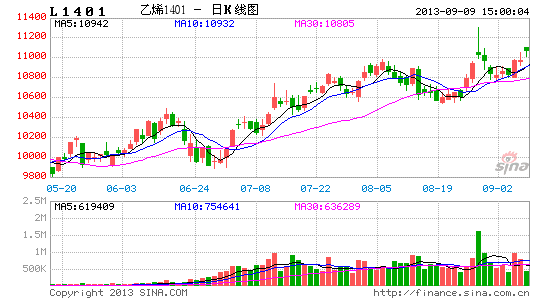

连塑主力合约震荡上行, MACD快慢线在0轴上方运行, DIFF在DEA上方运行。周五收长上影线,Phy指标回落至58.33,短期续攻乏力,将会维持高位震荡。主力合约收于布林通道中轨及5日均线之上,仍维持偏多思路,关注上方布林上轨11080一线和前期高点11300的压力,下方支撑位关注布林中轨10780和黄金分割线10680一线的支撑。

图8 连塑主力合约日K线图(元/吨)

数据来源: 格林期货能源化工研究所

展望与策略:

8月中采PMI超市场预期,创16个月以来最高,显示制造业发展动力有所增强,经济企稳回升态势更趋明显。原油维持高位,9月份农膜需求和原料储备需求都将有大幅提高,后期连塑市场或将在整体经济企稳、需求旺季的带动下,呈现震荡走高之势。建议投资者逢低可在布林中轨一线建立多单,中线持有。

格林期货 原欣亮

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。