汇金期货:短期利多需求 棕榈阶段性上涨

8月中旬以来美国天气炒作推升油脂油料全线反弹,8月中国及欧美国家PMI数据持续好转推升工业属性偏强的品种持续反弹,叙利亚紧张局势提振原油价格引发市场资金重新关注生物柴油替代效应;尽管棕榈油供给增长的长期利空影响依旧存在,但需求端回暖的预期将会在一定程度上缓和市场对供给压力的担忧。短期来看,棕榈油有望在工业需求端预期向好的幻影下走出一轮阶段性反弹行情。

一、棕榈供给维持增长,趋势仍处空头格局

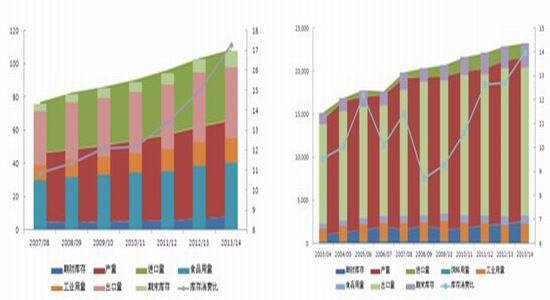

USDA预估8月2013/14年度全球棕榈油库存消费比为17.28%,远高于2012/13年度的14.97%,较7月预估的17.19%继续上升,供给端压力依旧长期存在。马来西亚与印尼均进入棕榈树的丰产周期,未来2-3年内除非大面积砍伐棕榈树外将一直处于增产周期中,棕榈油供给增长将在较长周期内成为利空棕榈油期价的最重要因素。

图1:全球棕榈油供需平衡表 图2:马来西亚供需平衡表

左轴:百万吨 右轴:无 左轴:百万吨 右轴:无

数据来源:东方汇金期货研究院、USDA 数据来源:东方汇金期货研究院、USDA

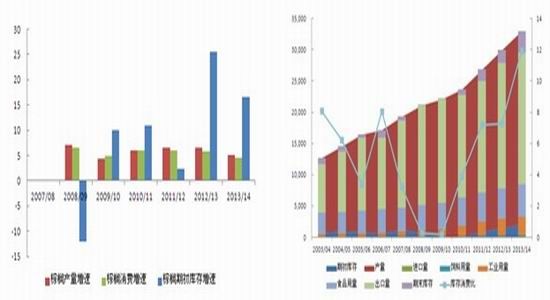

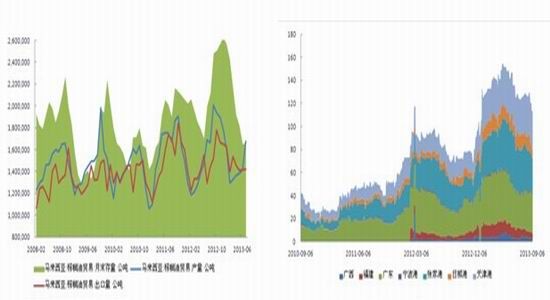

图3:马来西亚棕榈产量、库存增速 图4:印尼棕榈油供需平衡表

单位:% 左轴:百万吨 右轴:无

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院、USDA

2009年至今,马来西亚库存增速一直处于较高的增速中,尤其是2012/13库存增速高达25.57%,由于需求端依旧低迷,USDA预估的2013/14年度新增的库存依旧处于增长中,对比前一种植年度,库存增速依旧高达16.57%。产量增速维持稳定的同时,需求增速下滑导致库存增速进入高增长阶段,这将长期制约棕榈油期价走高。

二、短期因素利多需求,期价有望阶段性反弹

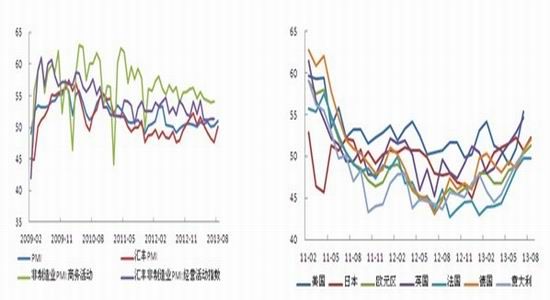

8月中国官方PMI由7月的50.3回升至51,8月汇丰PMI也攀升至最近4个月的高点50.1,尽管中国经企稳的信号尚不稳固,但PMI的企稳回升将给市场注入一些偏多的心理情绪。欧美国家PMI已经处于年内的最高水平,7月美国PMI为55.4,二季度GDP增长1.64%,美联储已经考虑年内是否逐步退出QE的计划,显示出美国经济复苏的积极信号;欧元区核心国德国、法国、意大利PMI均处于2011年以来的高点,欧债危机的影响正在逐步消退。

图5:中国PMI有企稳迹象 图6:欧美国家PMI走出低谷

单位:% 单位:%

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院

尽管宏观经济数据止跌企稳将对工业属性偏强的工业品起到较大的推升作用,但当前的经济数据仅是企稳而已,离复苏尚有较大的距离。因此,棕榈油的工业需求的全面好转尚未到来,当前经济数据止跌企稳仅是一个短期利多因素,同时受市场投资者心理情绪影响较大,造成棕榈油期价低位剧烈震荡。

叙利亚局势紧张推升近期原油价格回暖,这同样也仅是一个短期的利多因素;而且原油价格尚未突破最近4年以来的高点115美元/桶,生物能源的替代效应尚未激发,难以对油脂价格形成持续的利多支撑,但短期内形成的利多冲击仍将持续一段时间。

图7:马来西亚出口增长强劲 图8:中国棕榈油港口库存回落

单位:% 单位:%

数据来源:东方汇金期货研究院 数据来源:东方汇金期货研究院

中国棕榈油需求的好转也成为近期棕榈反弹的重要因素。截至9月6日当周,国内主要港口24度棕榈油库存继续回落:广州库存33.66万吨,日照库存7.1万吨,天津33.56万吨左右,华东32万吨左右,库存总量为113.52万吨。中国港口棕榈油库存降至年内最低水平,中秋节前需求端旺盛的短期利多有望推升棕榈的反弹走势。但考虑北方天气将逐步转冷,棕榈油季节性淡季的到来恐将再次推升棕榈港口库存。因此,中国棕榈油港口库存降至年内最低也仅是一个阶段性的利多支撑而已。

马来西亚库存维持低位也仅是处于季节性的低位,随着下半年增产高峰的到来,库存将会逐步回升。据MPOA的数据显示,马来西亚棕榈油8月1-20日的产量较前月下降7.4%,但7月棕榈油产量增长18.2%,推动库存在今年首次上升,从6月的165万吨升至166万吨。预计因下半年产量激增库存将继续攀升。

图9: 美豆指数季节性效应

单位:无

数据来源:东方汇金期货研究院

美国天气炒作引发减产预期仍将成为9月、10月的主导因素,从过去四年的季节性规律来看,美豆在第33-43周均出现较大幅度的上涨,仅有2010/11年度因增产和欧债危机影响出现了大幅下挫。因此,预计USDA在9月、10月公布的大豆报告仍倾向于看多,这对供给充裕的油脂价格将起到一定提振作用,但仍不能成为缓解棕榈油产量激增的实质性利多因素。

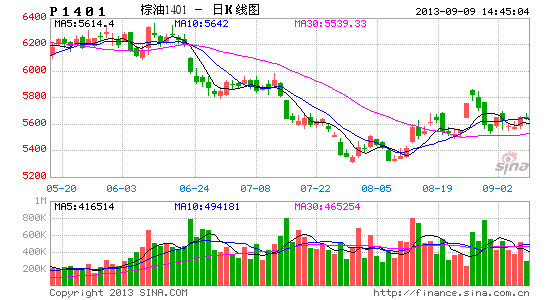

三、操作策略:20日均线做多棕榈,反弹高点6200附近

短期内利多棕榈的因素较多,主要集中在以下几点:经济数据止跌企稳对工业属性较强的商品有一定的提振作用;叙利亚紧张局势提振原油价格对棕榈油制造生物柴油的工业需求有一定的支撑作用;中国棕榈油港口库存降至年内最低水平显示需求有一定的回暖;8月马来西亚棕榈油产量意外下滑只是库存稳定在季节性低位,供给压力短期利多;美豆减产预期依旧影响9月、10月的市场预期利多油脂油料品种。

但在棕榈油长期利空的背景下,我们认为本轮棕榈反弹空间有限。从技术面来看,马棕榈油各合约周线的MACD指标均出现了低位的二次反弹走势,并突破20日均线的压制,当前距离60日均线的压力位有300点左右的距离;根据内外价比推定DCE棕榈油1401合约本轮的反弹高度大约有600点,即在6200元/吨附近。综上,我们认为当前5400-5800区域是较好的多单建仓时机,止损位5200元/吨,第一目标位看至6100元/吨,第二目标位看至6400元/吨。

东方汇金期货农产品研发团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。