华联期货:煤焦“金九银十”是否会如期而至

进入九月,特别是临近中秋、国庆两节,受家庭消费拉动预期,房地产、汽车等行业的投资和消费都将达到一年中的顶点,这就是所谓的“金九银十”现象。“金九银十”已成为包括煤、焦、钢等行业每年一度销售旺季的强心针。由于今年春节过后,焦煤、焦炭期价均一直处于下跌和低位徘徊状态,市场做多情节已经压抑的太久,十分渴望煤焦行业能有像去年九月那样的“金九银十”行情如约而至。但各种因素的相互交织却使得市场人士望眼欲穿的“金九银十”行情是否会如期而至而变得有些扑朔迷离。

涨中存有隐患

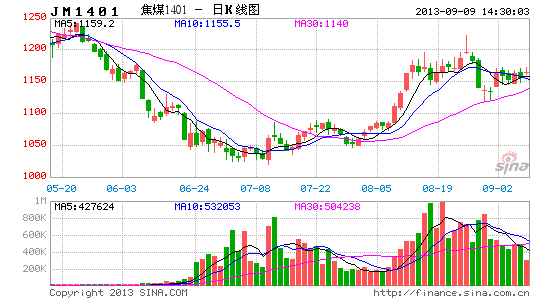

进入8月份,受到铁矿石、钢材价格反弹的推动以及钢厂补库预期的带动,焦煤、焦炭期货价格迎来一波约200元/吨的反弹行情,上涨幅度近20%。现货市场需求也开始有所启动,主要体现在:一是焦炭价格持续小幅上扬。继8月初现货每吨上调40元后,后续基本处于缓慢补涨状态。8月末,唐山二级焦炭主流成交价在1300元-1340元/吨,准一级在1350元-1410元/吨。山东地区二级冶金焦价格一般在1250元-1280元/吨左右,比月初拉涨了50元/吨左右。二是8月焦企开工率为76%~85%之间,较7月提高了1至5个百分点,说明下游钢厂需求好转。三是河北、山东、河南等主产区焦企库存持续低位,焦炭平均库存可用天数为8~20天不等。

但本轮上涨行情中值得市场警觉之处有三点:一是煤焦的期货价格涨幅要远远大于现货价格涨幅。本轮焦炭主力合约J1401期货价格较7月收盘价最高上涨223点,环比涨幅为15.3%;但在现货价格方面,焦炭自7月下旬止跌以来共计反弹仅4.3%,远低于期货价格涨幅,焦煤也是如此。由于现货对期货上涨的支持力度不够,导致8月末煤焦期货价格出现100元/吨的大幅回调,说明本轮煤焦期货涨幅行情存在较大程度的泡沫。二是上游焦煤价格近期回落幅度大于焦炭价格。从期货价格上看,8月末一周时间,焦煤主力合约JM1401期货价格从8月最高价1222元/吨回落了7.2%,跌幅大于焦炭主力合约J1401的5.9%,且走势较焦炭价格疲软的多。在现货方面,8月焦煤涨幅天津港为4.76%,连云港3.5%,京唐港仅为0.96%,分别低于上述三个港口焦炭4.93%、3.91%和3.46%的涨幅,表明在原料成本方面,焦煤并不支持焦炭价格的大幅上涨。三是下游钢材价格先于焦炭提前回落。在期货市场方面,螺纹主力合约Rb1401在8月14日创出本轮上涨最高点3848元/吨后就开始先于焦炭和焦煤一周时回调。在现货市场上,包括螺纹钢在内的钢材价格也是在 8月中旬就基本上停止了上涨,说明焦炭价格的上涨存在滞后性。

从上述分析中发现,本轮焦炭行情缺乏继续上涨的坚实基础,焦炭“金九银十”行情可能会受到焦煤和钢材上下游供需矛盾的制约。

“金九”难现

要想实现焦炭“金九”行情必须拥有以下基本面因素的支撑。

首先,支撑焦炭价格的上涨应源于上游供给紧张和下游需求的好转。在上游焦煤市场供求方面,三季度我国焦煤产能继续释放,进口增加,市场继续呈现供需总量宽松、结构性过剩的态势。焦煤库存在7月份出现下跌后,至8月下旬再次上升。京唐港、日照港、连云港、天津港四大港口合计库存已从8月16日的755.7万吨增加到8月23日的763万吨,距6月中下旬846万吨历史最高库存并未有实质差距,全社会焦煤库存仍维持高位,焦煤价格下行的压力依然存在。下游钢材市场供求方面,中钢协最新数据显示,8月上旬重点钢企粗钢日均产量176.46万吨,旬环比上升5.5%;预估全国粗钢日均产量214.37万吨,旬环比上升2.84%。由于目前粗钢产量已经有所抬头,对后期市场上涨的支撑力度难以长时间维持。此外,近期矿价冲高回落,出现8月以来首次下跌。统计显示,7月末,国内进口铁矿石港口库存为7266万吨,仅次于6月末的较高水平,到8月中旬,主要港口铁矿石库存量达到7610万吨,增幅明显。基于前期进口铁矿石价格上涨过快,预计9月矿价回调的概率增加。值得注意的是,在经过前一阶段的补库后,多数钢厂对于近期快速上涨的焦炭等原料市场表现出观望心态,尤其是因铁矿石和焦炭价格快速上涨且涨幅大于钢价,钢厂盈利面临收窄。作为钢材消费的最大终端,地产行业9月后也面临变数。近期银行停止房贷所发出的信号表明,资金瓶颈将制约房地产项目的真正落实,可能会出现空有大规模规划,而实际开工项目却很少的尴尬局面,钢材消费可能出现旺季不旺的情形。

其次,就焦炭行业本身来说,产能过剩一直是难以解决的顽疾。即便是目前焦炭价格上涨的宽松氛围下,国内焦企开工率除少数几家200万吨以上焦企开工率维持在80%以上外,绝大部分焦企开工率平均最高也就在76%。1-7月,全国焦炭产量2.756亿吨,增长7.1%,加快1.3个百分点。7月份,焦炭产量增长5.6%,加快4.4个百分点。焦炭出口仅53万吨,比上月减少1万吨。在供给增加的同时,需求并未见同步大幅增长。从库存情况来看,在前期价格上涨期间,钢厂和焦化厂自身补库意愿相对较高。调查数据显示,截至8月23日,企业焦炭总库存量由跌转升为961.03万吨,较前一周增加30.25万吨,环比增幅为3.25%,其中钢企新增库存幅度高于独立焦化企业,环比增幅为4.7%。但就是在这种钢企积极补库的情况下,全国焦炭库存仍未见减少。截止到8月31日,天津港、日照港和连云港焦炭库存总计256.77万吨,较8月初的255.99万吨还略有增加。可见需求的增长赶不上供给的增速。让人怀疑前期焦企库存的减少只是转移到了钢厂和港口存放。由于国内钢厂补库存行为差不多告一段落,从而将会对焦煤和焦炭采购意愿下降。预计9月份,各大港口和焦企的煤焦库存都将会有所增加。

第三,目前焦炭远期期货合约价格远高于现货价格,已经超出了正常的升水范围。主力合约J1401的1580元/吨期货价格要比目前全国准一级冶金焦均价1350元/吨高出230元/吨。约17%的期现巨大利差将诱使大量焦企入市进行卖出套保。即便按照8月份现货4.3% 的价格上涨幅度累计计算,就算再连续上涨4个月,到明年1月份,焦炭现货价格也只能达到1598元/吨,卖出套保并不吃亏,而一旦在这四个月中,焦炭价格下跌,则焦企获利颇丰。未来数月期货远期价格有向现货价格靠拢的需求。

因此,煤焦多头发动“金九”行情的条件尚不太充分,反而应警惕期货价格回落风险。

“银十”可期

尽管煤焦出现“金九”上涨行情难度很大,但十月并非没有上涨机会。最值得市场期待的是将于11月召开的中共十八届三中全会。由于本次会议的主要议程是研究全面深化改革的重大问题,而历届三中全会都体现出当届中央领导的施政特点,因此各界对本次会议将引发新一轮改革所带来的红利充满期待。尤其是有关城镇化建设改革总体方案一直“只听楼梯响,不见人下来”。预计期货市场上,包括螺纹、煤焦,以及其他工业品价格走势都将在10月份提前有所动作。

其次,国内三季度各项经济指标将在10月12号左右公布。数据显示,上半年国内生产总值同比增长7.6%。其中,一季度增长7.7%,二季度增长7.5%,处于下滑状态。能否在“金九银十”的三季度扭转经济增长幅度下滑态势关系到煤焦行情“银十”是否可期。从7月份各项经济指标来看,在经历了较为低迷的上半年后,进入第三季度,中国经济似乎开始企稳,并显示出一定回升势头。7月份,国内规模以上工业企业实现利润总额4195.5亿元,比去年同期增长11.6%,增速比6月份提高5.3个百分点。8月,中国制造业PMI为51.0%,比上月上升0.7个百分点,为年内新高,经济企稳回升的态势更趋明显。这与从7月开始,国家密集推出棚户区改造、加快发展节能环保产业、金融支持小微企业、鼓励信息消费、取消金融机构贷款利率下限、改革铁路投融资体制、上海自贸区政策出台等十几项利好政策的密集推出是分不开的。预计上述刺激性政策的中长期效应将首次在10月公布的三季度经济指标中初步体现,从而鼓舞期货市场做多人气。

第三,如果螺纹、煤焦期货价格在9月调整充分的话,那为“银十”行情的展开在技术层面上创造了条件。目前准一级冶金焦的成本约在1250元/吨左右,焦煤成本在1000元/吨上下,螺纹成本在3600元/吨一线。期价下调到上述价位以下后的续跌空间有限。“银十”行情很有可能在上述点位吹响上涨的号角。

根据上述分析,总的操作策略是:九月份以逢高做空为主。而到了十月份,做空则须谨慎。

华联期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。