�����ڻ�������ȱ������ ��ú����ά��ƫ��

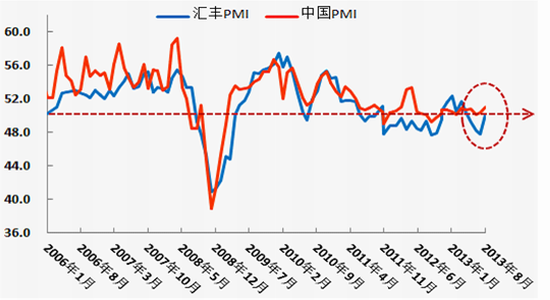

������۷��棺����PMIһ�����У��������ȳ�ƫ��̬��

����8�·ݹ���PMIΪ51.0%����7�»���0.7���ٷֵ㣬Ϊ����11���´�������״̬�����PMI��ֵ��ʾ���¶���ָ��Ϊ50.5%������������3.9���ٷֵ㣬�������������µ�ή��״̬��Ŀǰ�ٷ��ͻ������ҵPMIָ�������ָ��ƣ������ҹ�����ҵ����ή�������������������ȡ�ͬʱ������Ϊ�ȶ�����������½����̨����ٴ룬��ȡ�����·��������������С��ҵ��˰���ƽ��ﻧ�����죬�ӿ���·Ͷ�ʡ����л������ٵȡ����������̼������ߵ��г���Ч����10�·ݹ����������Ⱦ���ָ���г������֣���ʱ���ɴ����г������顣�������ж���������������Ϊ������ƫůԤ���£����徭�û������Ȼ����������������������ȵ��������ѳ��ִ�����ƣ������ڲ�����֧�ž���ǿ��������

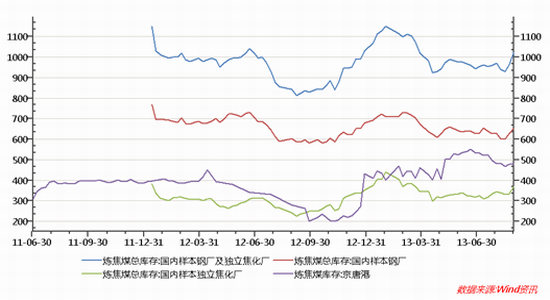

������������̿�г�����

����8�·ݹ��ڽ�̿�г������������飬�ɽ������ǰ�����Ժ�ת���ھ����������µĵ�����֮����ӭ���ϴ�Χ���������飬�������۸����������ϵ�20-50Ԫ���ȣ�ͬʱ�ֳ��Խ�̿��۽��̶ܳ�������ߣ��������ֲ��г����ͺ���֣������ڸֲ��г�����Ӱ���£���̿�Ƿ���ʼ�Ż������忴���ڽ�ú�ɱ�����֧�ż��ֳ����ڽϴ����ȵIJ�������£���̿ά����ƫ�ȸ�֣������������ܲ��ܹ�ʣ�������Լ��

�����ֲ��г����ֵ���������ȥ��������������ƽ�⣬�ֻ��۸���������������ǰ��ȥ����Ϊ˳�����г�����������ת���ն�ȥ����Ϊ������ɹ���Ը������ǿ����֮ǰ�ڵ����豸�����Լ������˲�Բ����ͷŴ���һ��Ӱ�죬8 �²������������Ȳ���ͬʱ�ز���ҵ9�·ݺ�Ҳ���ٱ�������������ֹͣ�����������Ĵӽ��źű������ʽ�ƿ������Լ���ز���Ŀ��������ʵ�����ܻ���ֿ��д��ģ�滮����ʵ�ʿ�����Ŀȴ���ٵ����ξ��棬�ֲ����ѻ�����������������Ρ�������Ϊ��ǰ��ȥ����������ϵ�������ƣ�ͬʱ�ڳɱ����������£��ж̽θֲļ۸�������������У����Ƕ��ھ��û���������ƻ�Ͷ�����߳�̨Ԥ�����£�����������Ȼ�Ǹּ۷�������ѹ�����ء�

������ú���������

��������ú���衢���ѹ����Ϊ����

�������50�������ֳ���53�Ҷ���������ҵ����ú������������ʾ������9�³��ܿ����1021.1��֡�����ʱ�俴������ҵ�����������������������ú�����������������ӣ��������ļ��ȴ�ͳ��ú���ڵĵ����������������ú�г��ɽ���ůЧ�����ԡ���ú����ҵ������Ը߿ֽ��谭�����ն�������ƴ����������δ���ȥ���Ͳ�������úС����������֮������ú����������ת�������ǿ����ۿ�Ͷ����������������ֳ�������ú�����Ȼ���ͣ���֮�����ܿ��������ٽ�Ӱ�죬�����ڽ�̿�������������ֶ�����������������δ������һ����������ú��Ŀǰ�����ߵ���Ҳ����Լ����ú�����ǣ�������Ϊ����С��������������ú��������ȱ���������֣������������¹�����������ơ�

�����ܽ�

������ҵ�����ṹ���ģ�IJ���ע������ȥ��ĩ����ú����ȱ������ú�ۿ������ǵľ����������֣������Ƹ߹������ԣ����Ƶ�������������ú�۴���������������ֹ�Ӧ�������ɡ��ṹ�Թ�ʣ���棬��������ú�۸��ϵ��Ѿ�һ�����࣬���������ҷ���������Ȼ����ȥ��ĩ�����Ԥ���������ȵ�δ�д�����ƣ��ֽ���ҵ�������ƫ�ߵĿ��ˮƽ�����Ų���������Ⱥ�����ʱ�����ԱȻ���ͬ�ڡ���ǰ��ȥ���ѹ�Ƶ������ͷŵ���С����������������ú������ƣ����ڹ���ȱ�����ֵ�����£��߹������Զ�ú��Ӱ��ϴ���Լ�ж�������������Ƶ������ͬʱע����ǣ���ԭ�ϼ۸��Ƿ����ڸּ��Ƿ�ʱ���ֳ�ӯ������խ���գ��ھ���һ�β�������ֳ��Խ�̿��ԭ�ϱ��ֹ���̬�ƣ������ɽ�����Լԭ�ϼ۸�����ơ����������Ϊ����Ŷ���ʱ��ú������нϴ�ı��֣������������̬�ơ�7�·��Ƴ��������������߽���10�¹��������Ⱦ���ָ�������֣���ʱ�г�����ȼ��Ϻ����գ���ʱ��������Ϊ������Ϊ�̵档

������������

����ָ��ͼ�ο���ú����Ʒ�ֻ������ֽεĻ��������ϣ��ڴ�ǰ�IJ��������ɸֲ�����ķ�����Ŀǰ�����������Ρ���������ڽ�ָ̿��������1580��1600֮ǰ����������̬�ƣ�ֻ�������Ƚ�ǰ�������Ż�����Խ�ú��˵������ƣ�������ڴ˴η����ֻ������Ƚ�̿Ҳ���ڽ�ú����ͬʱ��ˮ�ĽΣ���úȱ���ֻ�����֧�ţ����нξʹ��нϴ����ĭ�������ڽ�̿��ú�IJ��һ�������γ�̿ǿú���ľ��棬������δ���ֻ��ĸ��������£��˾��滹������������Ժ����۲������480-430֮�ڣ���ô�̽�ú��Ʒ��Ԥ���Դ������Ľ��ȵ����࣬��ָ̿��1550-1580֧������1650-1700����ѹ������ú1100-1130����֧�ţ�ѹ��1200-1230����������������������ס�

�����ɶ������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���