�º��ڻ�����ú���֮�����з�������

����8��28�ţ���ú��̿��ͣ�������г��ֻţ��ӻ����濴���°���ķ������黹û�н����������ֻ��۸�ij������ǣ���������������ᡣ

�����ֻ��۸������ת�����ѵؼ۸����ǡ�8��������ɽ����ú����70Ԫ��1035Ԫ/�֣�ɽ�����ӱ���ɽ�����Ľ�ú�۸�9�³����ۼ����ϵ�20-30Ԫ/�֡����Ǹ�����ú�밶�ۺ��ൺ�۽�������ú�����۷ֱ�Ϊ145.3��Ԫ/�ֺ�157.8��Ԫ/�֣�����������10��Ԫ/�ֺ�16��Ԫ/�֡������������ú��ȫ�¹ʣ����ڼ۸������ǣ����Ƹ�����ú(ɽ��)�۸�ϰ�������ú���ۼ۵�111Ԫ/�֣����ڽ�ú�۸��������ԡ�

����������7��ɽ��������ú����Ϊ622��֣�ͬ��+20%����ֹ�����ۼƲ���4459.42��֣���ȥ��ͬ������536.17���(ȥ��ͬ��3923���)��ͬ������13%��Ŀǰ����ú����������ʷ��λ������ɽ��������ʡ�ݼ���ú̿��ҵ˰�ѣ�ú̿��ҵ�����ɱ��½������������ת������ɽ��������Ͷ�������ڲ�������ά�ָ�λ��

�������ڣ�7�·ݣ���������ú������������������ǿ�����ƣ��ٴγ��ִ�����ӡ����ݺ����������¹���������ͳ����ʾ����������ú�������ﵽ587.8��֣�ͬ������49.7%���»�������25.0%��1-7���ۼƽ�������ú4119.7��֣�ͬ������30.5%������������ú�ļ۲����ƶ���������ú����ӿ������г�����Ҫԭ��7�·ݣ���������ú�г���������µ�������������ú�۲�ʼ�ձ���Ϊ��������7�µף����徰ú������ú���ڱ����ۿڵ������½���1055Ԫ/�֣���ɽ����������úɽ�����������۵�65Ԫ/�֣���ɽ����������ú�ӱ����������۵�35Ԫ/�֣����ͬʱ�����ͻҷ������紵ú���ڱ����ۿڵ����۱�����860Ԫ/�֣���ɽ�������紵úɽ��������������ȵ�55Ԫ/�֣���ɽ�������紵ú�ӱ�������������ȵ�25Ԫ/�֡�7�����������ʽ�ú�밶�����ǣ�����ú������������ת��������ѹ���½���Ԥ��8��9�½��������䣬���ʽ�ú�۸�֧�Ź��ڸۿڼ۸�

��������

�����Ӽ����Կ���9�������������������������ò��ϣ���������������

��������8��30�ţ����Ƹ������602��֣�ͬ��+2%����7�µ������650��֣�ͬ��-1.7%������-11%��ȥ����ٶȷŻ�������10�µIJ���潫֧�ּ۸�

��������չ��

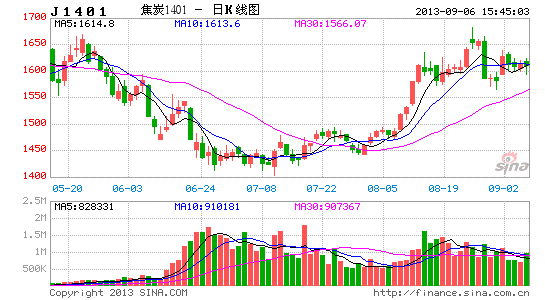

����7������������������ò��ϣ���·������������Ͷ���������ӣ��°��꾭�ÿ��ã�������������ƽ��ú���ְ����������忴�á����ʽ�ú�Ĵ�����Ǽ����˽���ѹ�������˹��ڽ�ú�����ǿռ䡣�ϰ��굼�½�ú����̿����µ��������������������°����������ӣ������˳�����ú����̿�ֻ�����ʱ��Ϳռ䶼�����������ں��У�δ���������β��⣬����ú�۸����������ͬʱ���ʽ�ú�Ĵ��ǣ������˽��ڼ۸��ѹ�������˹��ڼ۸����ǿռ䡣����ҵ���ƫ�͵�����£������С����ת���ܴ����۸�Ĵ�����ǣ�Ԥ��9�½�ú��̿���������ǡ�9�½�ú����̿�۸�Ԥ�Ƽ���С������50-100Ԫ���ڻ���������Ϊ����JM1401����1100-1250Ԫ/�֡�

�����º��ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���