三立期货:焦炭市场有望弱势反弹

焦炭7,8月行情回顾

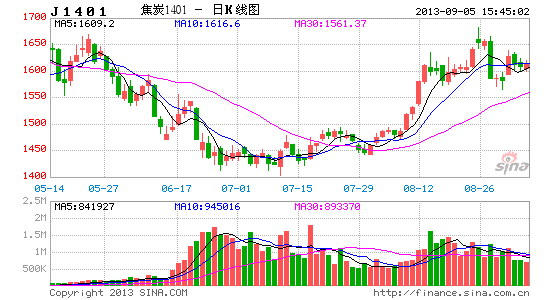

回顾之前行情可以发现,焦炭指数从2月份开始大幅下挫。跌势一直延续到7月份才触底反弹,目前在1600元/吨附近震荡运行。分开来看,7月份焦炭市场是一个触底整理的过程,7月中旬开始出现反弹迹象,但到月底又有所回落,7月31日焦炭指数价格相比7月10日的最低价格仅仅上升了57个点;8月份焦炭市场真正迎来了一波小的反弹,价格指数从1468元/吨一路上涨到8月30日的1584元/吨,相比最低点上升了189个点。虽然焦炭已经表现出触底反弹的迹象,但具体反弹的力度还有待考证,因为焦炭市场供需层面并没有明显的好转,而此轮反弹中有前期市场超跌后的技术反弹因素,也有市场对未来政府城镇化过程推进的预期,下游需求方面没有出现明显好转的迹象。

宏观依据

(1) 经济增速上半年下滑,三季度将维持在7.5%左右,经济近期企稳迹象明显,“金九银十”可能弱势反弹。

焦炭行业处于钢铁行业的上游,焦煤行业的下游,其市场的走向与国内宏观经济的发展密不可分,而投资政策的走向对焦炭市场影响甚大。综合多方预测,在前7个月增速显露企稳迹象之后,短期投资回升拐点有望于8月出现,1月-8月累计投资增速将达20.3%左右,较1月-7月加快0.2个百分点。下半年投资增速很可能快于上半年。

多数机构都预测1月-8月累计投资增速将在20.3%左右。“8月固定资产投资增速可能继续加速。”兴业银行首席经济学家鲁政委[微博]说,首先,从对投资指示性最好的水泥销量及价格看,8月基建活动较前期提速。其次,从投资资金看,国开行于8月中旬向河北、苏州、青海三省大规模基建提供贷款;铁道债、地方债发行放量;7月土地出让量价齐升也将充实地方财政实力。另外,去年同期基数较低,环比增长较慢,有利于同比增速回升。

(2) 政府“调结构,稳增长”略微向稳增长倾斜,市场预计三季度投资将小幅回升。

下半年固定资本形成总额增速可能会有所回升,这主要是基于以下两方面判断。一是基础设施投资增速可能会有所回升。2012年全年基础设施投资增速仍比较低。估计2013年基础设施投资增速可能会比2012年有所回升。二是商品房销售面积增速回升可能会导致房地产开发投资增速回升。受房地产市场调控政策的影响,从2009年12月份开始,商品房销售面积累计增速呈回落走势,2012年年初到达谷底,2012年年内呈回升走势。1月-2月份,商品房销售面积同比下降14 .0%,随后降幅逐月收窄,1月-11月份转为正增长2.4%,全年增长1.8%。2013年商品房销售面积增速可能会继续回升,拉动房地产开发投资增速回升。交通银行金融研究中心高级宏观分析师唐建伟认为,年内经济增速企稳态势基本确立,未来随着经济内生增长动能继续恢复,下半年固定资产投资增速将整体延续平稳向上态势。

(3) 鉴于宏观经济的企稳回升迹象,焦炭市场将在九月份保持震荡运行,十月份继续反弹的概率比较大。

今年二季度国内GDP增速回落至7.5% 后,政府出台了一系列小型的刺激方案,7,8月份经济已经表现出明显企稳迹象,由此可见,政府对稳增长的态度可能是下限为7.5%左右,底限是7%。目前我国仍处于工业化和城镇化加速推进的过程中,无论是从数量还是质量提升角度来讲,都还有较大投资和消费潜力。预计下半年,在棚户区改造、铁路投资、城市基础设施建设、加快发展节能环保产业以及促进信息消费等方面的拉动下,国内钢铁需求有望继续保持增长,进而会拉动焦炭市场的需求。但考虑到焦炭结构性供过于求的大格局短期内无法改变,9月份仍将是以去库存化为主。如果后期政府关闭落后产能进程加快,焦炭产能继续整合兼并,则在需求回暖的情况下,10月份焦炭市场有望继续向上反弹。

市场供需依据

(1)煤炭市场处于严重供过于求的状态,而产能仍在继续增加,上半年产量有所回落,今年三季度及下半年煤炭需求将继续保持小幅增长,但结构性过剩仍将长期存在。

作为焦炭的上游市场,煤炭行业的“黄金时期”可能已经终结,今年上半年煤炭龙头企业都有面临较大的亏损,而煤炭的价格也是一落再落。2013年1-7月,全国煤炭产量约21.3亿吨,同比下降3.5%,这是本世纪以来首次出现同比下降。据了解,1-7月,全国煤炭净进口1.82亿吨,同比增加2450万吨,增长15.5%,增速同比下降40个百分点。目前,国内煤炭市场已经完全与国际市场接轨,我国从印尼、澳大利亚、蒙古、俄罗斯、越南、南非、美国、加拿大等主要产煤国均有进口。国际煤炭市场供大于求,煤价持续下跌,进口煤因此大量进入国内市场,进一步加剧了国内煤价不断下滑的趋势。,进口煤中高灰、高硫煤约占20%。同时,煤炭价格持续下滑,煤矿企业经营困难:90家大型煤炭企业中亏损的有24家,黑龙江、吉林、重庆、四川、云南、安徽、江西等7个省份全行业亏损;老企业、老矿区亏损严重。据统计,截至2011年末,我国煤炭产能已经达到39亿吨左右,在建规模11亿吨。全国现有煤矿和在建煤矿总产能超前问题比较严重,根据测算,2013年煤炭产能可能达46.3亿吨,将大幅超过需求41.2亿吨,如果产能全部释放,将约有5亿吨的剩余。

从后期市场来看,随着居民用电的回落,动力煤需求或受利空影响,但煤―钢―焦产业链的持续回暖,会带动精煤需求。随着原煤产量进一步收缩、下游需求看涨,在政府温和刺激政策等因素的共同作用下,山东煤价或仍有上调空间。中国煤炭工业协会也认为,受近期国家出台的一系列预调微调政策影响,煤炭需求增速或将有所提升。8月上旬火电同比增长20%以上,重点发电企业日均耗煤增长19%,主要电厂存煤天数下降已接近正常水平。虽然市场暂时表现良好,但是煤价的下行压力仍然存在。根据中国煤炭工业协会的预测,今年三季度及下半年煤炭需求将继续保持小幅增长,产能继续释放,同时伴随进口的增加,市场会继续呈现出供需总量宽松、结构性过剩的态势。全社会库存总体维持高位,煤炭价格下行的压力依然存在。行业去产能、去库存的任务繁重,企业经营也将面临更大的困难。

(2) 焦炭行业地位被动,需求上升有赖于钢厂的产量增加,而2013年淘汰落后产能目标将为焦炭市场提供一定的支撑。

就我国焦炭供需格局来看,钢铁行业消费量接近焦炭总消费量的90%,产量方面,独立焦化厂产量和钢铁联合企业焦化厂产量各占62%和38%,这就决定钢厂对上游具有较强的议价能力。建筑用钢的价格走势能够迅速向上游的焦炭传导,转嫁价格下调带来的成本压力。

从行业角度来看,供给调整和需求回暖将在短期形成焦煤焦炭期价反弹动力之源。2013年前7个月全国煤炭产、运、销均出现下降,这是对年初煤炭价格大幅走低的反应,也是市场的合理修正。在中国炼焦行业协会重点调研的34家企业中,19家盈利企业共实现利润6.16亿元,同比增长20%,且6家企业实现利润成倍增长。但15家亏损企业的亏损额高达9.81亿元。2013年7月全国焦炭产量3912.49万吨,同比增长4.75%,环比下降4.68%;2013年1-7月累计产量23696.75万吨,同比下降9.08%。目前,国内焦化企业整体开工率良好而样本钢厂和独立焦化厂焦炭平均库存偏低。从产业链当前结构特征可以看出,短期焦炭供给冲击影响要小于需求拉动影响。从现货价格角度来看,8月以来国内焦煤焦炭生产企业涨价意愿明显增强。炼焦煤市场大矿纷纷上调价格:8月20日,山西焦煤屯兰马兰主焦煤上调20元,屯兰1100元/吨,西曲1065元/吨,镇城底、辛置、介休矿肥煤上调30元;8月30日,神华炼焦煤普涨30元/吨,现主焦煤992元/吨,低硫1/3焦942元/吨,A8高硫肥890元/吨,均为河北到站价。日前,国家发改委下发了《关于加大工作力度确保实现2013年节能减排目标任务的通知》,通知表明2013年淘汰落后产能煤炭4500万吨和焦炭1405万吨。由此可以看出,不论是从市场自身调整还是政策限制,下半年供给面将为焦煤焦炭价格走势带来些许正能量。下游钢材“金九银十”传统消费旺季临近,这将从现实需求和市场人气两方面提振焦煤焦炭需求。中国钢铁工业协会最新统计数据显示,8月上旬,全国重点企业粗钢日均产量为176.46万吨,较7月下旬增加9.21万吨,旬环比增长5.51%;预估全国粗钢日均产量为214.37万吨,较7月下旬增加5.93万吨,旬环比增长2.84%。据兰格钢铁网统计,截至8月23日,全国29个重点城市建筑钢材社会库存量为673万吨,较前一周减少1.71%,较上月同期下降8.13%,也较去年同期低8.13%。

综合以上分析,今年我国的整体经济处于调整结果的过程,再次出现依靠大规模投资刺激经济增长的可能性微乎其微,整个市场均处于杠杆化的过程,同时未来半年是地方债务平台偿债的高峰期,债务风险仍将困扰未来商品市场的走势。弱势宏观环境下,需求的持续疲态也将延续,钢材库存严重过剩,减产有限,煤焦钢难言乐观。但进入4季度在国庆后,贸易商囤货行为增加,加上城镇化若按预期陆续推出后,下游建筑钢材需求困境或获解围,钢价有望震荡上行,带动上游煤焦市场弱势回暖。

焦炭市场技术分析

从技术角度来看,J1401合约自2013年7月16日触及1403元/吨阶段性低点后快速反弹,总体来看期价反弹格局仍未改变。从空间上来看,目前此次反弹幅度已达到2013年2月5日至2013年7月10日下跌幅度的0.382黄金比例位置。从前期K线走势和9-10月为钢材传统消费旺季时间上考虑,判断期价反弹进一步冲击2013年2月5日至2013年7月10日下跌幅度的0.500和0.618黄金比例位置的概率较大,如果继续反弹,对应第一目标位:1760元/吨。

焦炭市场未来展望

从宏观层面来看,中国经济基本已经告别两位数的高速增长,前期经济发展模式不可持续性的弊端逐渐暴露,经济发展受限继续回落。但是之前支撑经济高速发展的工业产能大多表现结构性过剩,去产能调结构将是一个长期的过程。焦炭行业作为“煤-焦-钢”产业链的中游,在价格话语权方面处于相对弱势,去库存和刺激需求将是今后发展的重点。随着我国加大对污染企业和落后产能的整顿,下半年我国焦炭产量增长的态势有望缓解,但供过于求的格局可能将存在较长的时间。焦炭市场在经历了触及成本价的探底后,未来价格向下的空间有限,而向上的反弹将主要决定于需求面的回暖程度。从近期政府的经济调控措施可以看出,今年“调结构,稳增长”的基调近期略微向“稳增长”倾斜,下半年需求方面的利好因素将主要来源于城镇化的发展和城市基础建设。虽然7,8月份宏观经济企稳迹象明显,但考虑到目前焦炭四大港口处于高位的库存,9月份焦炭市场进行震荡的概率较大,如果后期城市基础建设项目的利好因素逐渐落实,则10月份焦炭价格将有望继续向上反弹。

三立期货 李思亮

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。