申银万国:风险事件云集 焦炭价格难有表现

宏观经济止跌回稳,但四季度仍面临较大不确定性

今年8月,全球制造业PMI继续反弹0.9个点至51.7,创2011年6月以来的最大涨幅,主要受到新订单增加,同时投入品价格加速上升带来的通胀压力也随之而来。制造业状况好转,将推动三季度全球经济加速复苏。从国别来看,中国、日本和欧元区贡献最大,而Markit调查的美国制造业PMI意外下滑,印度四年半以来首次跌破50、陷入收缩,对全球构成拖累。这凸显了全球特别是美国制造业复苏的不稳定性,新兴市场整体差于发达国家,“双速复苏”的格局仍将延续。

从全球制造业PMI的细项来看,投入品就价格和新订单贡献最大,也继续呈现双速复苏的趋势。(1)生产连续10个月上扬,8月升至7个月新高,主要归功于中国止跌企稳、日本和英国生产提速,而印、台、韩等新兴市场仍是主要拖累,Markit 和ISM调查的美国生产子指数均下滑。(2)作为更前瞻的8月调查新订单升至30个月新高,表现好于产出。值得一提的是,Markit调查的美国新订单下滑0.2,而更权威的ISM调查美国新订单上升4.9至63.2,如果用后者替代前者,那么美国乃至全球的制造业表现更明显改善。(3)就业也继续好转。美国、日本、英国等国均报告新增加就业岗位。(4)投入品价格创今年1月以来最大涨幅。亚洲涨幅最大,而北美涨幅略小,欧盟也出现7个月难得的成本端价格回升。综合来看,制造业整体回升明显,得益于各国的鼓励投资、扶植制造业的政策,对三季度全球经济构成有力支撑。

从不同国家或区域的制造业PMI来看,中国反弹力度是最强的,日本走出前两个月的低迷状况,明显反弹,欧盟更是持续三个月上升,特别是英国和德国制造业复苏相对强劲,而法国持续低于平均。新兴市场整体弱于发达国家,尽管巴西依靠国内订单等消费勉力支撑,而印度、印尼均下滑至萎缩区域,值得担忧。

整体来看,全球制造业受益于宽松的货币政策和各国鼓励生产以刺激经济和就业的财政政策,有望推动三季度全球经济好转,但四季度流动性收缩恐将对制造业造成下行风险,值得警惕。我们维持此前观点,全球增长动力从新兴经济体转移到发达国家,前者仍在下滑,通胀压力大,且面临资金外流、外需减少的困局,而发达国家复苏势头更加明确,对全球的贡献度在上升。

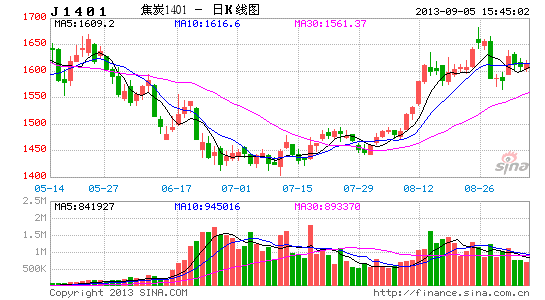

焦炭市场弱势维稳

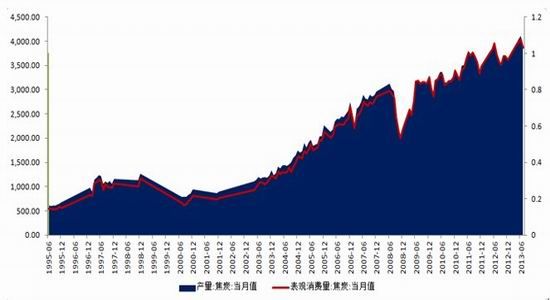

生产方面:7月份我国焦炭产量为3912.5万吨,环比减少4.68%,同比增长5.62%。介于上半年焦炭价格持续回落以及部分焦炭企业的限产关停,7月份焦炭产量较前期有所下滑,这也为7月末以及8月焦炭价格的上行走势提供了空间。需求方面:7月份全国生铁产量环比增长2.88%,钢厂生产增加,生铁产量环比增幅为年内最高。

进出口方面:7月份焦炭进口量为90吨,而6月份焦炭进口量仅为6吨,说明国内7月份下游市场对焦炭的需求量明显增加。焦炭出口量为53.1万吨,较6月份有小幅回落,环比下降1.57%。1-7月焦炭总出口量为204万吨,与去年同期相比增加194.7%。自焦炭出口双证取消之后,焦炭出口量回暖。

供需对比:7月份焦炭产量有所下滑,较6月份下滑200万吨;而生铁产量却较6月数据增加近200万吨,使得两者比例为0.65。单从7月焦炭供需格局来看,供需过剩压力有所减轻。

图1:焦炭产量(当月值,万吨)

来源:WIND,申万期货研究所

综合来看,焦炭7、8月份基本面却有好转,但价格反弹之后已经基本反映了基本面上的改善,价格如果想要进一步上涨,需要基本面上进一步的改善,但是笔者对于四季度经济尤其是中国这样的新兴市场预期并不乐观。其次,9月份宏观风险事件云集,叙利亚问题、美国QE退出问题都将对金融市场形成冲击。因此,对于9月份焦炭价格整体维持震荡偏弱的走势。

申银万国[微博]期货研究所 施磊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。