中信建投:需求前景疲弱 焦炭反弹空间有限(2)

2、供需:供需矛盾导致库存高企,开工回升可保供给充裕

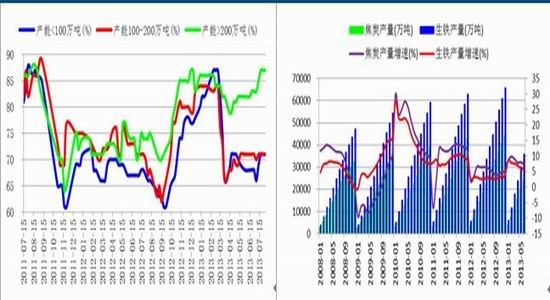

上半年,随着焦炭价格的下跌,产能低于200万吨的焦化企业产能利用率逐步降至70%左右的低位水平,但产能利用率大于200万吨的焦化企业因一般具有深加工能力,在副产品较大利润空间吸引下,上半年平均产能利用率达到83%,从而导致上半年焦炭产量达到2.37亿吨,同比增长7.37%,较去年同期加快1个百分点。

图11:焦化企业产能利用率 图12:中国焦炭和生铁产量及其增速

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

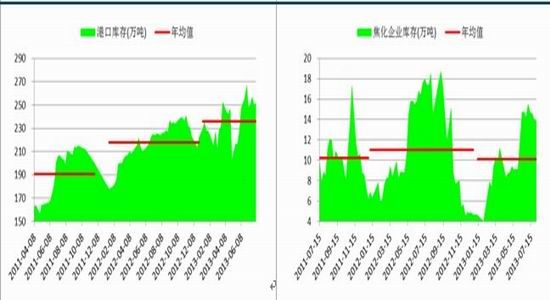

图13:焦炭港口库存 图14:焦炭企业库存

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

与此同时,焦炭下游需求增长较为缓慢,导致国内焦炭库存不断增长。最新数据显示,上半年生铁产量达到3.34亿吨,同比增长5.73%,增速较焦炭低1.64个百分点;截至8月2日当周,国内三大港口(天津港、连云港和日照港)焦炭总库存达到252万吨,较去年同期高28万吨,较去年平均库存高出34万吨,目前仍然处于历史高位水平。

考虑到国内实际情况,产能在200万吨以下的焦化企业产能占到总产能的64%左右,而这部分企业目前的产能利用率又处于低位水平,因此可以预期,若下半年焦化企业利润大幅回升,这部分企业产能利用率的提升将保证焦炭供给整体上处于充裕状态。

3、原料:国际煤价短期难振,弱势企稳概率较大

2013年上半年,在全球煤炭供给过剩和第一大消费国中国需求明显不足背景下,煤价延续去年下行趋势。数据显示,澳大利亚纽卡斯尔NEWC动力煤(S:0.75A:14Q:6000)现货价格从年初的94.16美元/吨跌至7月底的77.55美元/吨,跌幅达17.64%;澳大利亚进口焦煤(A9V25S0.5G95-105Y20-25)港口库提价(含税)从年初的1200-1250元/吨跌至1050-1100元/吨,下跌12%-12.5%;日澳Q3硬焦煤长协价为145美元/吨,较今年第一季度下跌20美元/吨,较去年同期下跌80美元/吨,跌幅达35.56%。

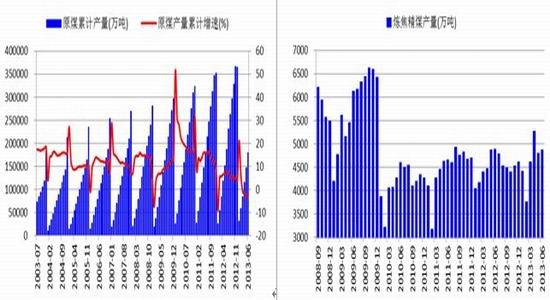

图15:中国原煤产量及其增速 图16:中国炼焦煤月度产量

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

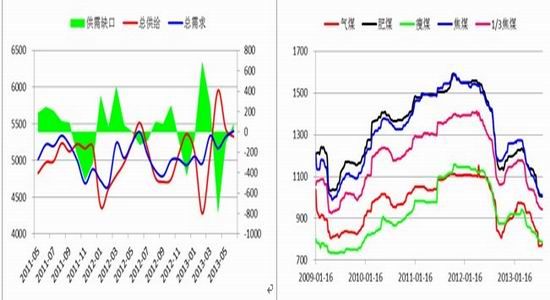

图17:中国炼焦煤供需平衡及缺口(万吨) 图18:中国主要城市炼焦煤平均价(元/吨)

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

随着煤价持续下跌,全球煤业陷入“萧条”,澳大利亚重要煤炭出口港纽卡斯尔港煤炭出口持续下滑,截至8月5日当周煤炭出口226万吨,环比前一周下降23%。与此同时,澳大利亚煤矿纷纷裁员以应对行业危机,嘉能可旗下Thiess7月下旬一次性裁员超过300人,裁员幅度超过Thiess公司员工的三分之二,嘉能可同时表示,目前还不清楚什么时候会再次雇佣这些被解雇的员工。除嘉能可外,世界上最大的私有煤矿生产商皮博迪能源集团近期也称,将在澳大利亚削减约170个职位,以应对全球煤炭供应过剩而导致的煤炭价格走低。此前力拓、必和必拓等矿业巨头曾采取转让股权的方式来剥离煤炭业务,各大矿业巨头纷纷采取裁员、减产及出让股权的方式来应对危机,实际上将有利于国际煤价企稳。但随着美国页岩气的开发和该国民众对环保的要求越来越高,煤炭消费将更多的转向出口,又会继续打压国际煤炭市场。因此综合来看,全球煤炭行业弱势短期内难有明显改善。

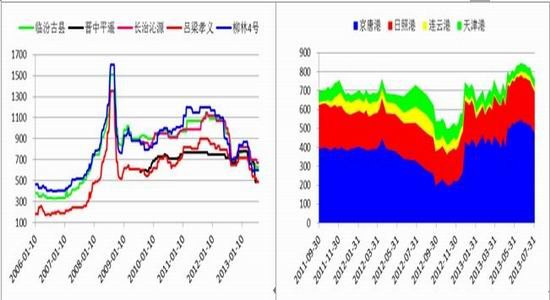

图19:中国炼焦煤产地价格(元/吨) 图20:炼焦煤港口库存(万吨)

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

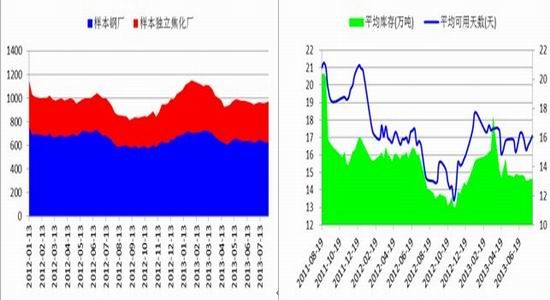

图21:样本钢厂及独立焦化厂炼焦煤库存(万吨) 图22:样本钢厂及独立焦化厂平均库存和平均可用天数

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

三、行情展望

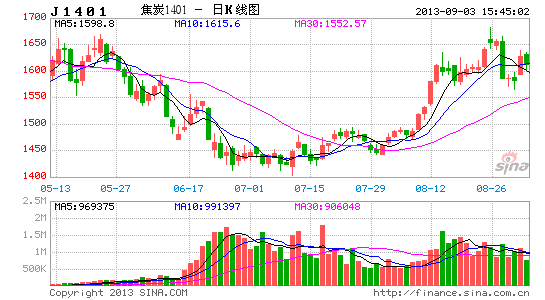

从焦炭期货J1401合约的K线图来看,近期期货价格已经在震荡区间的上沿,即1660元一线遭遇了阻力。在基本面仍然偏弱的情况下,价格很难突破上行。

图23:焦炭期货(J1401)合约K线图

数据来源:博易大师,中信建投期货

综合来看,焦炭期货经过持续上涨之后,反弹力度将逐渐转弱,结合当前基本面,行情很难出现逆转。因此,建议在位于区间上沿,即背靠1660元一线,采取逢高沽空的操作策略。

中信建投期货:朱遂科

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。