金元期货:焦炭9月走势分析

【前言】8月焦炭现货市场出现反弹,幅度在30-80元/吨不等。在钢材价格反弹且有所支撑的影响下,焦炭价格开始试探上涨;同时山东及山西部分煤矿开始上调冶金煤价格,焦炭成本支撑力度增强。目前全国焦企除东北及西南地区焦企开工率较低外,其他地区焦企开工率仍保持80%或满负荷生产,后期焦炭产量仍处高位。但是国内日均粗钢产量仍维持210万吨以上的高位,钢厂对焦煤、焦炭的需求仍较为强劲,在前期库存逐渐消耗时,钢厂开始考虑新的采购计划,加上大矿持续上调焦煤出厂价格,在成本以及需求的支撑下,预计9月份焦炭价格可能延续震荡上涨行情。

一、宏观因素分析

1、近期宏观数据向好。

中国7月用电量环比增加近600亿千瓦时,固定资产投资和房地产开发投资完成额仍保持20%以上的增幅,且7月煤炭开采及洗选业固定资产投资数据跌幅较6月进一步收窄,PPI数据较6月跌幅向好等数据表现,使得近期市场对于宏观经济的悲观态度有所转换。尤其PPI以及固定资产投资等数据与焦炭基本面的影响息息相关,另外中国制造业PMI指数也连续回升,保持在50以上,这些宏观数据对焦炭走势形成利好。

二、行业基本面因素分析

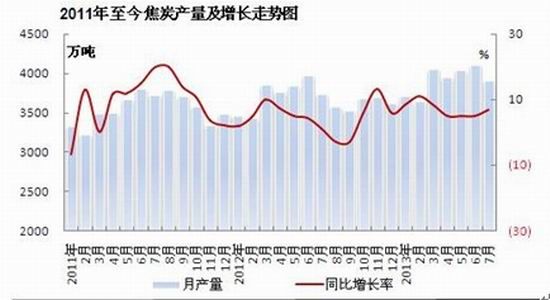

1、7月焦炭产量环比降低。

统计数据显示,2013年7月份焦炭产量为3912.5万吨,是今年3月份以来最低产量,较上年同月增加208.1万吨,同比增长5.6%;当月国内焦炭日产量为130.42万吨,较上月减少6.4万吨;受节能减排及环保治污力度加大影响,部分规模较小的焦企停产、稍有规模的焦企则保持限产,焦炭产量略有减少。7月下旬,国内焦炭出现上涨行情,经过前期处理消化,焦化厂库存较低,各厂纷纷提高开工率,8月焦炭产量或再次增加。

图:2011年至今焦炭产量及增长走势图

2、焦炭出口情况

7月焦炭出口数量及平均价格双双下跌。7月焦炭出口53万吨,较上月减少1万吨;7月份FOB出口价格235.36美元/吨,较上月减少7.94美元/吨,出口价格再创新低。就出口国家来看,7月份向欧盟国家出口焦炭有所减少,当月出口7.88万吨,环比上月减少8.38万吨;向意大利出口7.7万吨,环比减少8.5万吨。

图:2011年以来焦炭出口量及均价走势图

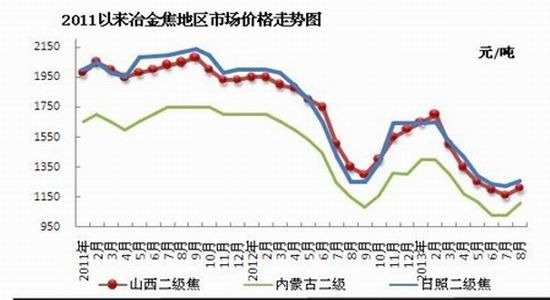

3、焦炭现货市场情况

8月焦炭市场延续上涨态势,幅度在30-80元/吨不等。上旬在下游钢材价格继续上涨的带动下,焦企纷纷上调出厂报价,钢企因库存低位而接受焦炭30-50的涨幅。中旬部分煤企小幅上调煤矿出矿价格,各地焦化厂再次上调焦炭出厂价格,而钢厂接受较为困难,因库存低位,焦炭价格再次小幅上涨。月末唐山地区准一级出厂1360元/吨,邯邢准一级1300-1310元/吨;山东地区二级焦在8月中旬上涨50-60元/吨,当前价格在1280-1300元/吨,江淮地区二级焦1280元/吨出厂。西南地区因前期价格过高本月持续阴跌行情,月底出现企稳回升,较其他地区迟缓。东北地区开工率较上月有所回升,部分焦化厂已有70%开工率,当地焦企本月累计上调焦炭80-100元/吨,主要是当地钢厂库存低位、焦企无库存压力所致;现当地焦企焦煤资源紧张,导致9月份焦炭价格仍将继续拉涨。整体来看,在焦企库存压力不大、下游钢厂仍有采购量的影响下,下月焦炭价格仍有拉涨空间,幅度约50-80元/吨。

图:2011以来冶金焦市场价格走势图

三、焦炭产业链现况

1、煤矿出厂价格持续上调

8月1日开滦矿业集团肥煤上调10块至960-1000元/吨;主焦煤上调20元至980元/吨;5日,冀中能源1/3焦煤(8级,A8.5-9%)上调30元至855元/吨,现汇优惠20元/吨。以上价格为不含税价格。17日,山东兖矿月内第二次上调气精煤价格30元/吨。 1号气煤报935元/吨,2号气煤报880元/吨,3号气煤报850元/吨。18日,开滦矿业集团肥煤再次上调10块至990-1060元/吨;主焦煤再上调30元至1040元/吨,含税价。同日,潞安煤矿上调煤矿价格,原煤(省内)出矿含税:司马矿上调20元(本月第二次上调),执行660元;高河矿上调30元,执行570元。精煤(省外)出矿含税:1.司马矿上调20元,执行910元;2.五阳矿上调20元,执行820元;3.王庄、高河矿上调20元,执行810元;4.漳村矿上调30元,执行790元。

图:2009年以来主焦煤及焦炭市场价格走势图

2、钢厂采购价格小幅上调,但空间有限

日钢在8月14日上调焦炭采购价格40元/吨,省内执行1260元/吨,省外执行1270元/吨。且增加原取消过的数量奖励:到货量达到协议量100%以上的战略合作单位,全月增加40元/吨;相当于本月焦炭上调80元/吨。日钢现有库存53万吨,日消耗2万吨,后期有增加库存的可能。江浙地区钢厂本月焦炭采购价上涨幅度在50元/吨,主流报价准一到厂1350-1380元/吨。当地库存保持正常,除自有焦炉的库存低位之外,其他大多保持15天左右的库存量。目前华北地区钢厂焦炭采购价上涨幅度有限,焦企有意上调焦炭价格,钢厂方面则表现谨慎,暂时并不接受涨价,买卖双方仍继续协商。焦企厂内库存压力较小,煤炭价格略有回升,焦企短期仍有30-50元/吨的上涨幅度。当前华北钢厂焦炭库存保持10天左右的库存量,库存量不大,而焦企供货有所迟缓,钢厂采购价格的上调是大势所趋,预计九月内华北钢厂或再次接受焦企的上调要求。

表:重点钢厂焦炭采购价对比图

| 钢厂 | 品名 | 8月份 | 7月份 | 涨幅 | 单位 |

| 天 钢 | 准一级焦 | 1360 | 1330 | +30 | 元/吨 |

| 河 钢 | 一级焦 | 1400 | 1370 | +30 | 元/吨 |

| 首 钢 | 一级焦 | 1380 | 1330 | +50 | 元/吨 |

| 日 钢 | 二级焦 | 1260 | 1220 | +40 | 元/吨 |

| 沙 钢 | 二级焦 | 1270 | 1270 | - | 元/吨 |

| 永 钢 | 二级焦 | 1330 | 1280 | +50 | 元/吨 |

| 冷 钢 | 二级焦 | 1310 | 1260 | +50 | 元/吨 |

| 广 钢 | 二级焦 | 1450 | 1450 | - | 元/吨 |

| 新抚钢 | 二级焦 | 1350 | 1280 | +70 | 元/吨 |

据了解,目前华北钢厂焦炭库存仍保持低位,7-10天库存量,库存量不大,现大都有批量加价政策。华东钢厂日钢焦炭库存量仍维持高位,高达53万吨,因采购价有批量加价;后期或继续保持高位库存。江浙一带钢厂焦炭库存量保持正常,除自有焦炉的库存低位之外,其他大多保持15天左右的库存量。天津港库存223万吨,较上月有十几万吨的增量,主要原因是一部分贸易商对后市看好囤货,再是部分期货交割客户有30多万吨的量在港口。而因近期钢厂采购正常,焦化厂的量并无多少入库,直接转至钢厂。现天津港二级焦平仓价1380,一级焦平仓承兑1480元/吨。

图:2011年以来焦炭港口市场库存走势图

四、投资建议

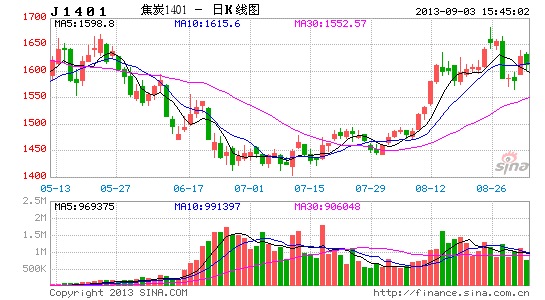

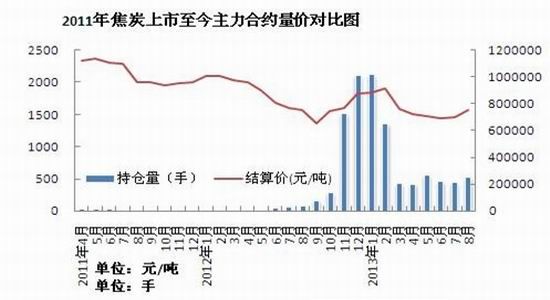

近期钢材价格强势反弹已传递至焦炭市场,后者报价上调已被市场所认可,预计经过8月下旬的短期调整之后,9月焦炭价格仍震荡上涨走势。回到期货盘面8月份焦炭呈现震荡上扬走势,从月初1465元开盘,随后价格一路震荡走高,月底大幅回落。主要原因是钢材价格的持续反弹向焦煤、焦炭等上游品种传导,且山西、陕西、内蒙等煤炭大省纷纷酝酿出台煤炭扶持政策,市场情绪较为乐观。而《国务院关于加快发展节能环保产业的意见》充分体现了国家对节能环保产业的高度重视,结合政府近期在淘汰落后产能和节能减排方面屡屡出台措施,也令市场预期后期煤焦品种的供应段无序扩张的态势将得到扭转。由于相关品种的拖累以及资金跟进不足,自8月14日价格达到高点之后开始了向下调整,随着国内经济形势的逐渐企稳,以及钢材价格的支撑,预计9月份国内焦炭价格在调整之后仍有震荡上涨可能。

图:2011年焦炭主力合约量价对比图

操作上,1401合约暂时保持在1500-1700区间操作,建议保持区间震荡上涨思路为主,区间内压力位如有放量突破则顺势跟进,目前焦炭1401合约上方压力1660附近,多单注意滚动操作。

金元期货经纪有限公司 朱伟伟

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。