国泰君安期货:焦煤焦炭反弹难以持续

焦煤焦炭自7月初底部反弹至今,反弹幅度超过15%。宏观经济由悲观向企稳调整以及淡季需求超预期是本轮反弹的逻辑。然而,目前这两个逻辑正在被破坏。笔者认为,进入9月之后,宏观预期很难从企稳向强复苏调整,焦煤焦炭涨价将面临产能释放的压力,钢材市场实际需求或将低于预期,期货高升水将进一步压制其上涨幅度。

宏观难以从企稳向强复苏调整

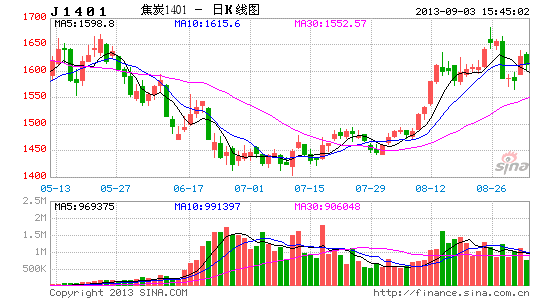

数据来源: WIND、国泰君安期货[微博]

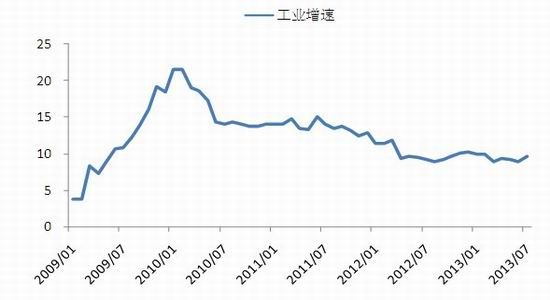

本轮上涨的逻辑起源于宏观预期从悲观向企稳调整。在今年夏季,市场对中国宏观经济极度悲观,海外机构做空中国声音一片,国内A股大幅调整后同样哀声遍野。然而,7月份以来,随着经济数据的持续回暖。7月份工业增加值同比增长9.7%,远超市场之前预期,8月份制造业PMI连创16个月新高,市场逐步认同了中国经济开始企稳。与此同时,我们也看到、有色金属、水泥、钢铁、煤炭等周期品在传统的淡季出现了价格上涨的现象,进一步强化了经济复苏的预期。

我们认为,宏观经济企稳已经被市场所消化,未来焦炭焦煤的继续上涨,有赖于宏观由企稳向强复苏的调整,但显然,当前这种预期的实现概率较低。

从资金面而言,货币偏紧状态将延续,流动性偏紧压制经济加杠杆。近期持续逆回购使资金市场较前宽松,资金需求也在减弱。但整体紧缩效应不会因为货币市场资金趋松而改变。国债长端收益率不断走高,推动市场融资成本增加。

市场无法回避量化宽松的退出对于中国经济的影响。一方面,中国和美国国债利差正在逐步提升,而美国国债收益率上升在QE退出过程中是较为确定的,因此中国国债收益率继续上升的压力依然较大。另一方面,近期新兴市场连遭重挫。在最近的3个月时间内,东南亚股市出现暴跌,印度、菲律宾等国货币连续贬值,印度卢比兑美元达到创历史新低的65.52卢比兑1美元,马来西亚林吉特兑美元创2010年6月以来最低水平。由于中国资本管制尚未放开,外部市场负面冲击存缓释和滞后效应,因此国内市场并未对其他新兴市场的动荡风险进行有效的定价。若QE退出引发的新兴市场资金外流持续,风险继续波及必然推升国内风险溢价,进而对市场形成压力,经济的回暖预期也将向下修正。

焦煤焦炭涨价将面临产能释放的压力

焦煤焦炭期货近期连续上涨,自底部反弹已经超过15%。现货市场,同样上涨呼声不断。炼焦煤方面,8月份华北,华东及东北地区炼焦煤普遍小幅上调20-40元/吨,其中山西焦煤大矿正式上调铁路价格 10-30元/吨,山东兖州地区大矿精煤价格上调30元/吨。焦炭方面,河北建龙准一级焦提价30元/吨,江苏中天准一级焦提价40元/吨,日照钢铁连续上调两次采购价共计80元/吨。市场气氛从6月份的极度悲观向亢奋转向。期货现货的联动上涨,令焦煤焦炭即使在8月末跌停也迅速回补了涨幅。

笔者认为,炼焦煤的上涨是由于前期持续低价下,煤矿降薪停产导致供应减少造成的。伴随着炼焦煤价格的回暖,煤炭的开工回升将制约其上涨幅度。

煤炭的上涨是供应减少所导致。今年上半年,持续的低价严重影响了煤矿的开工率水平,导致焦煤供应量下降。今年5月份开始,拿矿时间较晚的中小煤矿在低价面前首当其冲,鄂尔多斯等地中小煤矿大面积关停。随着价格的萎靡,国有大矿的开工率也受到影响。以山西某国有重点煤矿为例,原设计年产能在3000万吨,而根据6-7月的生产情况,预估年产量在1500万吨,开工率只有50%。

炼焦煤价格的回升将刺激前期停产的煤矿重新开启生产,增加煤炭供应量,压制价格。 据我们8月份在产地的调研情况反映,煤矿在价格上涨刺激下,开工率逐步回升,产量在9月份释放是可以预期的。就我国煤炭产能来看,并不存在产能不足的现象。煤矿的重开工速度远快于钢铁、玻璃等行业,这也意味着煤炭产量的供应将迅速上升。

焦炭同样面临产能过剩的巨大压力。前期市场炒作环保对于焦炭产能的削减,然而从目前来看,环保对于产能削减的呼声已经降低。从实际操作看,当前焦化企业均有以大炉换小炉的现象,因此淘汰小型炼焦炉并不意味着产能降低,反而刺激了企业用更大的炼焦炉进行生产。

钢材需求或将低于预期

数据来源: WIND、国泰君安期货

淡季的需求超原有预期向好,因此市场认为淡季需求尚能超过预期,那么旺季的需求释放更可期待。笔者认为,这种简单的线性外推思维是存在巨大问题的。在今年3-4月份,市场情绪极度悲观,因为看到了在相对的需求利好的3-4月份,钢材价格一路下滑。市场预期在夏季需求收缩下,钢材价格必然再度出现暴跌。但从现在回顾前期走势,走势并未如之前预判的那样。现在同样面临相似的逻辑,认为淡季强-旺季更强。

下半年市场最关心的是三中全会所提出的政策转向,从目前的政策预期而言,出现大规模增加投资的可能性较低,因此四季度钢材需求并不会超预期利好。从当前钢材实际采购量来看,并未出现大幅的上升。从贸易商的情况看,钢材市场经过2年的持续萎靡,以及钢贸风险频发,钢贸从业者人数较之前大幅减少,银行对于钢贸的贷款也非常谨慎。在此情况下,钢材社会屯库能力将显著下降,拖累了在补库过程中对钢材价格的拉动。

期货高升水将进一步压制其上涨幅度

期货具有发现价格的功能,是由于随着交割期的临近,期货和现货价格走势会趋向一致,这就意味着期货高升水具有不可持续性。从目前期现价差来看,截止9月2日收盘,焦煤期货1401合约1165元/吨,焦煤1405合约1245元/吨,而现货月合约焦煤1309报价为1000元/吨,1401合约升水16%,1405合约升水24.5%。焦炭期货1401合约1628元/吨,1405合约1711元,而现货月合约焦炭1309报价1456元/吨,1401合约升水11.8%,1405合约升水17.5%。今年1季度同样出现类似的高升水,但在随后的2个月时间内,升水迅速下降。因此,笔者认为,这轮上涨带来的期货价格高升水同样具有不可持续性。

综上笔者认为,面临宏观预期很难从企稳向强复苏调整,产能释放的压力上升,钢材市场实际需求或将低于预期,期货高升水将进一步压制其上涨幅度等问题,焦煤焦炭反弹难以持续。

国泰君安期货 金韬

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。