国贸期货:上涨空间有限 宜逢高沽空操作

一、行情回顾

焦煤期货自3月22日上市以来一路承压下跌,7月筑底后于8月初开始突破回升,但于8月26日触及1222高点后承压回落,并于28日触及跌停,整体走势转向趋弱。

二、重要行业、宏观资讯及影响因素分析

2.1欧美经济复苏,美联储年内消减QE是大概率事件

外围美国经济继续复苏势态强劲,欧元区经济二季度已摆脱衰退。最近一次美联储会议纪要及全球央行会议上美联储委员的讲话仍不明确,市场对于美联储9月是否缩减QE依然存在很大分歧。美联储目前的态度是,一切围绕主要的经济数据。因此只要美国未来的经济数据没有遭遇大幅下滑,提早缩减QE仍是大概率事件。在此预期下,美元指数中期上涨趋势仍在,大宗商品承压。而对叙利亚展开军事行动问题,将带来短期的小幅冲击,对商品的中长期趋势影响不大。

2.2新兴市场国家或临新一轮危机

新兴市场8月跌势汹汹,主要原因是这些经济体的结构性矛盾突出,经常账户赤字较大,过去主要靠发达国家的资本流入来维持平衡,并且资金大多流向流动性强的金融市场而非实体经济。目前市场预期美联储将要收紧货币,使得国际利率上扬,导致这些国家的资金外流,股市、债市以及货币都遭到抛售。未来美联储退出宽松将带来更大的资本流出,并进一步推升利率。亚太新兴市场将面临更大的不确定性。

2.3 地方债问题仍在发酵,三中全会利好预期或过度透支

8月官方以及汇丰均超预期回升,社会用电量以及工业增长值等数据都给市场带来较强的利好,但是隐藏在数据之下的,是随时可能触发跌势的地方债问题。考虑到今年下半年市场流动性将维持偏紧之下,国家为促进节能减排加速进行,对煤炭钢行业的信贷控制仍将继续给行业带来压力。此外,对三中全会的利好预期有多度透支之嫌,回顾前两届的三中全会前夕,市场均呈现回落。因此,在短期内煤炭有望借着利好的预期推动上涨,但在预期过度透支后,隐藏问题仍将带来下行风险。

三、产业链基本面分析

3.1 煤炭行业基本面无实质改善,行业现金流成大问题

(1)焦煤需求未减,但长期维持需看钢材市场热度

截止8月中旬全国预估粗钢日产量为211.81万吨,虽然环比略有下降,但是仍然处于210万吨/日以上的高位。短期来看,钢厂产量大幅下降的可能性极小,未来两个月钢厂日产量徘徊在210万吨/日的可能性较大;此外,随着7月焦炭价格企稳上升,焦化企业开工率持续上升,因此,钢厂以及焦企方面对焦煤的需求不减,但是可持续性需要看钢材市场的需求是否继续有实质上升。

(2)供应随市场回暖将上升,库存稳定居高仍有压制

从6月份开始,焦煤市场进入底部盘整,在价格持续下跌下,煤矿生产意愿下降。鄂尔多斯等地中小煤矿停产超过50%,即使是山西拥有铁路运输等优势的国有大矿,同样在价格压力面前不堪重负,降薪减产现象普遍。供给的减少为焦煤价格提供了底部支撑,而近期宏观面的回暖,市场气氛逐步好转,随之产量的上升也将可期,从而在钢厂、焦化企业焦煤库存一直维持在高位水平以及港口的去库存未有明显发力,焦煤仍缺乏大幅上涨的动力。

(3)进出口保持增长,去库存压力仍存

根据海关最近统计,7月份,我国煤炭进口2865万吨,同比增长18.3%,环比增长28.1%,改变了6月份进口同比、环比下降的局面。 1-7月累计进口1.87亿吨,同比增加2312万吨,增长14.1%;净进口1.82亿吨,同比增加2450万吨,增长15.5%。7月进口量大幅反弹,一方面显示炼焦煤市场具有实际需求的支撑,另一方面也增加了库存,从而对炼焦煤市场带来去库存压力。

(4)焦炭价格触底回升,但高度有限

目前焦企有继续涨价的意愿,钢厂在市场心态有所改向乐观的下,逐步接受涨价意愿,但随着开工率的上升,产量将快速释放增加供应,焦炭的价格也将见顶。

(5)煤炭企业应收账款激增,现金流问题致使企业承压

1~7月,煤炭开采和洗选业利润总额下滑43.8%。而今年前3月、前4月、前5月、前6月,该行业利润总额的下滑幅度均在40%以上,与此同时,应收账款问题应收账款和承兑汇票数额的激增已经成为已经成为煤炭行业整体上比较突出的问题,尤其中小煤炭企业的资金备受考验,则短期负面冲击较大。

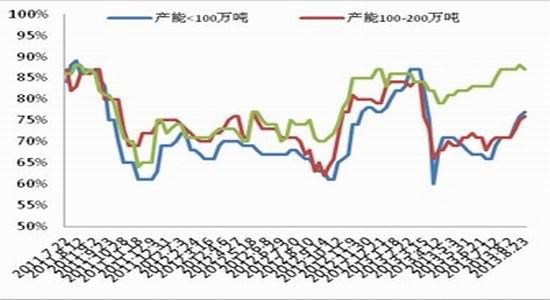

图表一: 独立焦企开工率

数据来源:国贸期货、wind

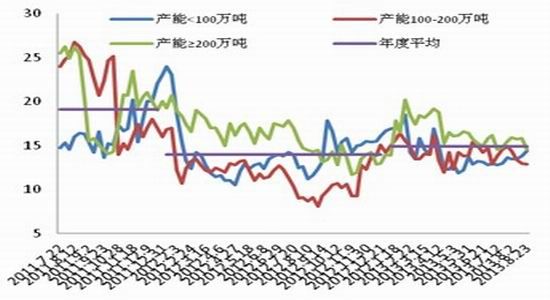

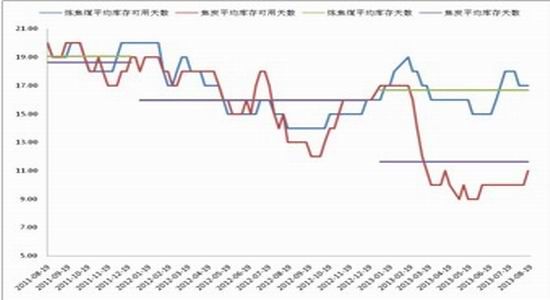

图表二:焦煤库存可用天数

数据来源:国贸期货、wind

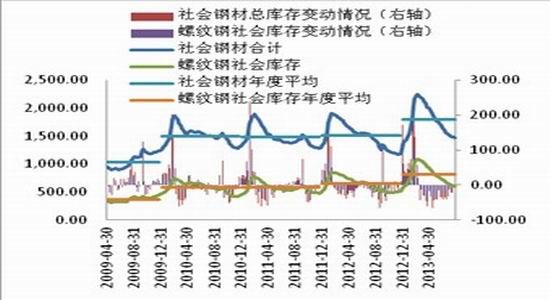

图表三: 钢材社会库存

数据来源:国贸期货、wind

图表四:日均粗钢产量

数据来源:国贸期货、wind

图表五: 钢厂煤炭库存比较

数据来源:国贸期货、wind

图表六:焦炭季节图表

数据来源:国贸期货、wind

3.2下游需求端方面:钢材市场产量释放,去库存放缓

按照至今平均日均粗钢为208.59万吨测算,今年的粗钢产量将达7.6亿吨,比去年增长近7%,但全球钢铁需求的增长去年仅为2.1%,今年预期增长3.2%。供应过剩仍是长期价格制约因素。

钢材市场于3月22日起开始去库存,至7、8月继续呈现“淡季逆袭”,但钢厂维持高位生产之下,去库存速度自8月中下旬开始有所放缓;虽然主流钢厂继续推涨,继宝钢、武钢价格上调后,鞍钢、本钢等主导钢厂9月出厂价也是继续推涨,后期到货成本推高。期螺的止涨回落,钢坯、铁矿石等原材料价格也出现小幅回调,市场信心趋弱。在价格上涨后出货艰难,迫于成交压力,部分商家报价小幅松动。虽然短期内市场资源压力不大,但需求未见明显改善,价格上涨后出货艰难,加之原材料价格也小幅回调,预计短期内钢铁价格仍以震荡偏弱为主。

四、走势研判

焦煤期货市场短期内受到国内经济数据及政策的利好预期之下冲高,但美国退出QE以及新兴市场面临的危机制约商品反弹高度,因此焦煤上涨空间相对有限,上方1200-1225一线强压力位难以突破;现货在基本面仍未有实质改善情况下仍表现较为疲弱,一方面近期数据利好以及政策预期将逐步透支,市场需回归基本面;另一方面下游需求方焦化企业以及钢厂方面焦煤库存保持中上水平,补库需求减弱;此外,短期内期价快速上涨,期现基差的再度扩大使得期货价格承压,面临下行风险。

操作策略:

JM1401运行区间重心下移,多项技术指标转空,上方压力增强。 1150为短期的多空分水岭,操作上背靠1150一线,逢高做空。

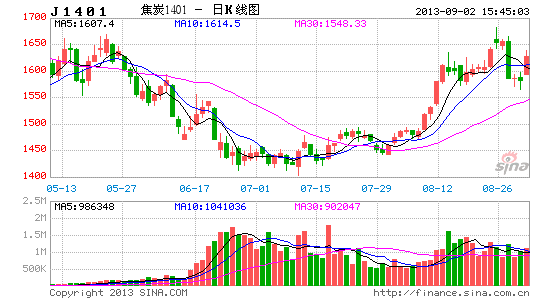

图表七:JM1401日线图

数据来源:国贸期货、Mysteel

国贸期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。