国元期货:焦炭利多因素齐聚 中期或呈强势

进入7月份以来,焦炭市场逐步筑底回升。期货1401合约8月份出现拉升,下旬冲高至5月份高点附近遇阻回落。结合影响焦炭市场的各因素来看,我们认为推动价格上涨的利多因素尚未散去,而利空因素居于次位,焦炭价格中期内有望延续强势。

第一篇:利多因素

利多因素一:宏观经济企稳

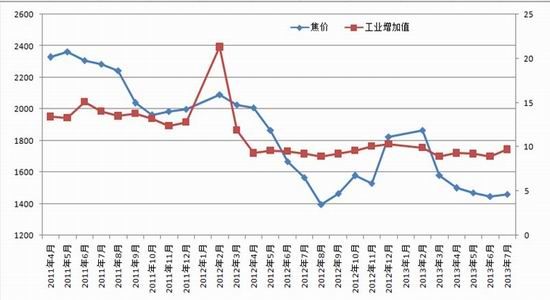

研究发现,工业增加值同比增幅及中国官方PMI指数是对焦价影响较为直接的宏观数据,二者与焦炭主力合约月度收盘价的正相关性较强。大致来说,在这两项数据不佳的情况下,焦价亦呈现弱势;而当二者转好时,焦价亦呈现回升态势。

图1:工业增加值同比增幅与焦炭期价

数据来源:wind资讯,国元期货研发中心

图2:中国官方PMI与焦炭期价

数据来源:wind资讯,国元期货研发中心

由图可见,今年上半年,中国PMI数据呈现震荡走低的态势;同期,工业增加值同比增幅亦呈现颓势。焦价在春节后展开了一波凌厉的跌势。但从最近公布的数据来看,七八月份的宏观数据出现了明显好转。我们可以具体对比一下,今年6月份开始的这一波反弹与去年9月份的那一波涨势的宏观经济背景。

去年8月份,中国官方PMI值为49.2,之后见底回升,而焦炭期价在8月份也构筑了底部,之后与PMI开始同步回升。今年6月份,中国官方PMI值为50.1,而7月份回升至50.3,钢价也是在6月份出现了底部,7月份明显回升,这与去年的情形是相似的。再看工业增加值,去年8月份,工业增加值指标创出年内最低值8.9,之后逐步回升;今年6月份,工业增加值指标也降至了年内最低值8.9,7月份则大幅回升至9.7。从这两个指标来看,目前的宏观经济背景是与去年9月份相似,如果势头能够延续,则期价亦有重现去年涨势的支撑。

利多因素二:生产企业减产明显

我们来看焦炭生产情况,图3所示,为焦炭上市以来我国日均焦炭产量及焦炭主力合约月度收盘价的变动情况。我们认为,用日均产量代替月度产量,排除了大小月造成的产量差异问题,从而更能反映焦炭的生产状况。由图可见,焦炭主力合约的走势与日均焦炭产量基本呈现一种负相关关系,符合逻辑预期。尤其是今年2、3、4月份,日均焦炭产量迅速增加,连续创历史新高,而焦炭主力合约价格则快速下跌。

7月份,在焦炭价格不断的下跌之后,生产企业终于实施了大规模的减产。国家统计局的数据显示,7月份焦炭产量为3913万吨,日均产量126.2万吨。这一日均产量,在年内仅高于1月份,为近半年来的最低值。这一情况表明,生产企业减产确实明显,资源供应压力确有缓解。

图4:中国日均焦炭产量

数据来源:wind资讯,国元期货研发中心

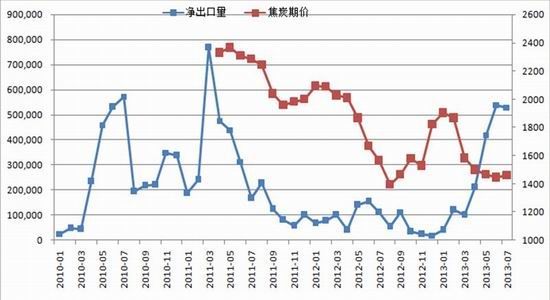

利多因素三:出口量大增

图5:焦炭期价与净出口量

数据来源:wind资讯,国元期货研发中心

去年,政府对焦炭的进出口政策作出调整,不仅取消了焦炭的出口关税,并且也取消了出口配额制度。这一政策调整的效果逐步显现,从2月份起,我国焦炭的净出口量开始大量增加。6、7月份,净出口量都上升至50万吨以上。从图5中可以看出,净出口量创出近两年的新高。虽然从绝对数量上看,这一数量离前几年出口高峰时期的数量还有着不小的差距。不过,这种出口好转给市场带来的良好预期值得重视,出口状况的好转的确是可以缓解国内焦炭市场的供应压力,有利于焦价的走强。

利多因素四:下游需求旺盛

除了关注供应以外,我们还要关注需求。钢铁行业作为焦炭的主要下游行业,其需求量占据了焦炭用量的八到九成。

今年以来,我国粗钢产量再上一个新台阶,根据国家统计局的数据测算,除1月份外,今年其他月份的日均粗钢产量均在210万吨以上。如图5所示,往年的时间里,日均粗钢产量在200万吨以上都较为罕见。

图6:中国粗钢日均产量变化

数据来源:wind资讯,国元期货研发中心

这一情况表明,钢铁行业生产旺盛,对焦炭的需求仍在增长,这就使焦价获得了需求端的拉动。

第二篇:利空因素

利空因素一:潜在产能庞大

不过,我们也不得不清醒地看到,焦化行业长期积弊的问题仍然存在。这些利空因素在长期内仍然压制着期价,特别是庞大的潜在产能,一旦焦价持续走高,焦化生产企业的复产冲动较大,焦炭的产量将迅速回升,从而使市场的供应资源增加,导致焦价的回落。

根据测算,2012年,我国焦炭产能达到6亿吨以上,而当年的产量为4.4亿吨左右,存在较大的潜在产能未被利用。据中国炼焦行业协会的数据,今年上半年,我国新建投产焦炉共19座,新增产能1185万吨/年,进一步加大了行业化解过剩产能的压力。

利空因素二:资金操作偏空

我们收取大连商品交易所[微博]每日公布的持仓数据,用前20名多头持仓之和减去前20名空头持仓之和,就得到了该合约前20名的净持仓。再用净持仓除以多头持仓之和与空头持仓之和的总和,就得到了净空或净多比例。我们认为,用净多或净空比例代替净持仓量,排除了持仓量本身变动的影响,净空或净多比例更能反映市场情绪。

因2012年8月份之前,焦炭期货整体成交和持仓量处于较低水平,我们以2012年8月为图表起点。从图7中可以看出,8月份,前20名持仓的净空比例位于较高水平,月末更是创出了历史新高,资金做空积极。从历史情况来看,资金在中长期多是趋势跟随者,而非趋势创造者,但在短周期内,资金可能引领价格的短期波动。目前的持仓状况表明,期价短期内或将延续调整。

图7:焦炭主力合约收盘价与净持仓变化

数据来源:wind资讯,国元期货研发中心

技术分析

图8所示,为焦炭指数周K线图。由图可见,8月份的五根周K线中,出现四阳一阴。但是,最后的一根阴线吞没了前一周的阳线,这在技术上是顶部信号。而从均线系统来看,5周均线先后上穿10周、20周均线,且60周均线开始走平。技术上来看,市场中期强势尚未破坏。

图8:焦炭指数周线图

数据来源:文华财经,国元期货研发中心

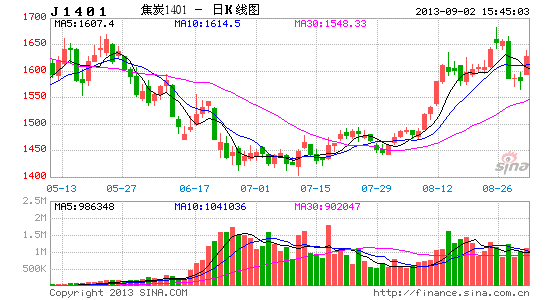

从J1401合约日线图(图9)上来看,自6月下旬到8月初,期价反复在1400-1500元/吨的区间震荡,构筑了较为坚实的底部。除非宏观经济出现大的利空消息,否则预计这一底部在未来几个月不会被击穿。从短线来看,期价或将延续调整,而下方1540元/吨附近或有支撑。

图9:J1401合约日线图

数据来源:博易大师,国元期货研发中心

总结与建议

综上所述:目前市场上的利多因素有四个:宏观经济企稳向好、焦炭生产企业减产明显、焦炭出口量大增、下游需求旺盛;而明显的利空因素有两个:潜在的产能庞大、资金操作偏空。总体来看,利多因素强于利空因素,市场在中期或有望向上开拓空间,呈现震荡重心上移的态势。我们认为在未来一段时间内,J1401合约将主要运行在1500-1700元/吨,建议投资者以靠近区间下沿逢低买入为主要操作思路,间或在区间上沿附近建立短线空单。

国元期货 夏学钊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。