�����ڻ���9�����ռ��� ���ͻ��ػص���

��������9�·ݣ�������֬��������������ӡ����ȣ������������ո��ڣ�������ȷ����ȫ����ٴη����Ϊ��ʵ����Σ����ڲ����״�����9�·����¿�������ʱ�������֬��������ѹ��������������������֬��������Ȼ����������������ˮ������9�·�����һ���ռ䣬���Ǵӻ�����������������ڵ���֬�������ڹ���ʧ���״̬֮�£�����ѹ������֬�۸��ѹ�Ʋ�û�м�������������˫�ڱ����Ľ�����������ֳ����Ļ��������������Ĺ�Ӧ�����ٶ����ӣ���˱���Ԥ�ƣ�9�¶�������1401��Լ�ڼ۽����ػص��ơ�

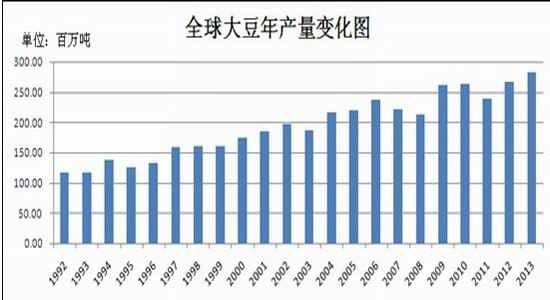

����ͼһ��ȫ������仯ͼ

����������Դ��USDA �����ڻ��з���ѵ����

����ȫ���������������㡣��Ȼ����ũҵ��8�¹��豨���µ���2013/14����������ո�����������ͽ�ת��档�������ո����Ԥ����7�·�Ԥ����ֲ���7690��ӢĶ���µ���7640��ӢĶ������Ԥ��7690��ӢĶ�������ճ�Ԥ����7�·ݵ�34.20����ʽ���µ���32.55����ʽ��������Ԥ�ڵ�33.38����ʽ������ת���Ԥ����7�·ݵ�2.95����ʽ���µ���2.2����ʽ���������г�Ԥ�ڵ�2.63����ʽ������������ũҵ��8�¹��豨��ά�ֶ����Ͱ���2013/14��ȵĴ���8500��ֺ�5350���Ԥ�����䡣��Ԥʾ����Ȼ����8�¹��豨�������������������2013/14���ȫ���������������ֲ�û�иı䣬�г�����֬���Ϲ�������֬�ڼ۴�����ѹ����û�м��١�

�������������д������ǰ��NOAA��������������������������ʾ��δ��7-14�������ֲ����������簮�ɻ������������ŵ���Լ�ӡ�ڰ����ݵȼ�������������ˮ���٣�����ˮ�ֶ���������ʧ����������NOAA��������������Ԥ������ʾδ���˵�ʮ����ũҵ�����Ľ��꼸����ƽ�������ƽ��ˮƽ��NOAA����Ԥ������ǰ��˵����һ���������ʾ������������Ԥ��������δ��������������������������ȷ�������ڵ�������ˮ����������һ���ı������������������8�µ����ٶȻ�ý�ˮ������������г����Ԥ���Դ棬USDA Ԥ����������Ϊ42.6 ��ʽ��/ӢĶ�����ڻ����½��������Ȳ���ܴ��ܲ����ո�����������ֵ�Ŀ��������ɴ��ڡ�

����ͼ������������Ԥ��仯�Ƚ�ͼ

����������Դ��USDA �����ڻ��з���ѵ����

����9�����������ȶ��ĸ�����������ũҵ�������Ĵ���Ԥ�����ݷ���������ÿ���7-8�¿�ʼ���������������ؼ��ڣ���ʱ�ĵ����仯�������������ż�����Ҫ��Ӱ�졣2012��7-9�·���������50�겻���ɺ��������µ���������ˮƽԤ��ֵ�����¹������̶�����2012��7����Ѯ�Ժ�������ǣ�����10308Ԫ/�ֵĸ�λ����������9�·ݵ������ٶ��ϵ��������ڼۿ�ʼ����´졣Ŀǰ����ũҵ����2013/14���^�ȵĴĵ���Ԥ��������һ��5���ֵ��ˮƽ֮�ϡ���7�·ݿ�ʼ��������Ԥ��2.99ǧ��/���꣬5���ֵ2.80ǧ��/���ꣻ8����������Ԥ��2.87ǧ��/���꣬5���ֵ2.87ǧ��/���ꡣ���Ҹ�����ʷ�����ĵ���������ʾ����7�·ݿ�ʼ�ĵ���Ԥ�����û�г��ִ�����µ�����Ԥʾ��9�·ݵĵ�����������ȶ������ҽ���9�·��粥��ʼ½���ո��ˣ����Ƿ���Ԥ��9�����������ȶ����ʽϴ�����2013/14���������������������ִ���µ���

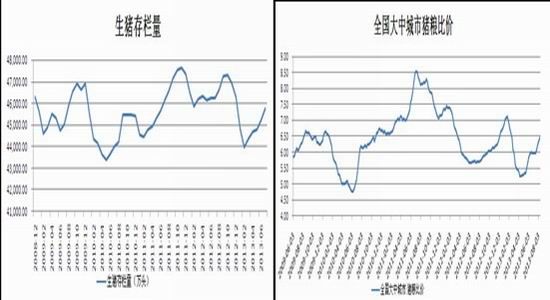

����ͼ����������ֳ���������������

����������Դ���й������� �����ڻ��з���ѵ����

��������������ֳ���������������һֱ���г���Ϊ��Ӧ��ֳ����ֳ���������������������6:1ӯ��ƽ����֮�ϣ���������ֳ����ֳ�����ԵĻ�������7����Ѯ�������ҹ����г��������ȳ����ء���������7��24���״λ�����ӯ��ƽ����֮�ϣ��ﵽ6.09����ֹ��8��14���������Ѿ�������6.5�����������ȵĻ��������ڵ�����������Ҳ�����������7�·��ҹ�������������45748��ͷ����6�·�������542��ͷ����Ƚ�5�·ݵ�6�·ݵ�����������448��ͷҪ�߳�94��ͷ���������������١�����������������������������ĸ����������ӣ��ͳ��Ķ����������������ӣ������ɺͶ�������֮����м�ǿ�ĸ�����ԣ���֮���������֬��Ӧ����ı������ͳ�ͦ���ֲ����Ϳ������Ը��ǿ�����ɹ���������ͬʱ���͵Ĺ��������ӣ������ڵ�˫�ڱ���������9����Ѯ�������ĵ����������������ӣ����Ѽ��ٽ�ʹ�ù��ڵĶ�����ҵ��������ٶ�����110��֡�

����ͼ�ģ���������

����������Դ��ũҵ�� �����ڻ��з���ѵ����

����������֬����ԣ���ҹ���Ҫ��֬�������ڳ�ԣ״̬�����ж��͵���ҵ������ά����90-110���֮�䣻����Ϳ�泣̬���100-130���֮�䣻�����������350-400���֮�䡣����2013/14���^��ȫ������֬���ϵĹ�Ӧ���㣬��֮����������ֳ��������������������ӣ����ɵĸ����������ӣ��ͳ����ڴ�ѹե���ɵĻ����Խϸߣ�ͬΪ����Ʒ�Ķ��ɺͶ��ͣ����Ŷ��ɵ�ѹե�����ӣ����͵Ĺ��������ӣ���Ϊ���ڴ������������ҵ���ڵ�����ͽ��ڽ��������ӣ���֮Ŀǰ�����ǵĸ�ͨ[��]�ͣ���ʹ�����������й����ڵ������һ�����ӣ�����Ϳ����������ĸ�����������������������մ����Ŵ������ɽ��ʼ��ͣ����²����Ϳ�Ƚ����أ���֮2013/14��������500��ֲ��ѵ��մ����ۺϲ�����175������ң����ҹ��ڻ��н��ڲ��͵ĵ��ۣ����������㡣����9�µĵ�����������������ʱ�մ��������������͵��״����ٶ�չ��������֬����������Ⱦ������£���ʱ�����������֬�ڼ۴����µ�����ѹ����

����ͼ�壺CFTC���ͳֲַ���

����������Դ��Wind��Ѷ �����ڻ��з���ѵ����

����CFTC���Ϳ�ͷ�ֲ����ɸ�λ��CFTC�ķ���ҵ����ֱֲ��г�����Ӱ���������Ҫ���أ���˷�������ҵ�ֲֶ�������г������ƾ���ָ�����塣��2013��1�·�����������ҵ�����ڶ����ϵijֲֲ��־��Դ���յ�������Ϊ������ֹ��8��13�շ���ҵ�����ڶ����ϵĿյ�������Ϊ116238�ţ�ԶԶ�߳��68918�ŵij���������Ȼ���ܵĿյ��������֣���������Ŀյ���������Ȼ���ָ�λ������ҵ������г��ڵĶ��Ϳ�ͷ˼·��û�иı䡣

�������������������ó������������ص�����£�������ˮ�����д������˫�ڱ����ӽ�β��������£�����1401��Լ�ڼ��ػص��Ƶ����鿪�����������Ϸ���������Ͷ���߿���60�վ��߸������ֿյ���

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���