招商期货:供需面支撑下 塑料维持多头格局

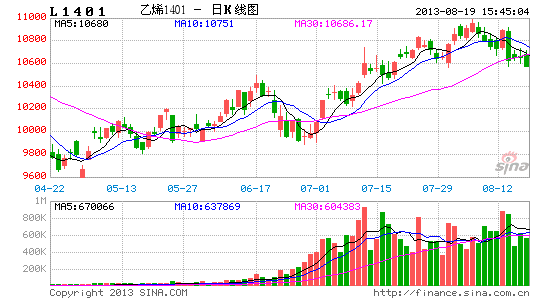

进入2013年后塑料整体呈现了上涨―下跌―上涨的三阶段行情,在这个过程中价格底部与顶部抬高,多头格局较为明显。第三阶段的上涨从4月开始延续至今。6月下旬美联储缩减QE信号以及国内银行间流动性紧张引发商品市场系统性下跌,处于上行通道中的塑料出现了较大幅度的回调。系统性风险淡化后,塑料回归基本面,在原油强势、库存不断下降以及石化提价的共同作用下期现货走出一波犀利的上涨。6月下旬调整结束后LLDPE的上涨过程中L1309合约持仓居高不下,价格则较1月合约更加强势,9-1价差一度高达800多。从目前情况来看,LLDPE现货与主力合约再次出现较大幅度回调,L1309合约表现则较为坚挺,较现货出现200左右的升水。目前市场对现货和主力合约L1401后市走势分歧较大,为了有助于投资者理清思路,本文中笔者将分析LLDPE供需基本面,并对行情的发展与投资机会进行探讨。

一、新产能投放并不顺利,供给量增长有限

从新产能投放的进度来看,2012年四季度抚顺石化和大庆石化的装置相继开启,2013年规划有武汉石化和成都乙烯装置投放,四者规划的LLDPE总产能为130万吨。如果产能全部投放,LLDPE产能将增加三分之一,这是空头做空的重要依据。然而产能投放并不顺利,抚顺石化投放后一直70-75%负荷运行至5月15日后停车检修,大庆石化投放后也一直没有正常运行。据笔者了解,这两套装置将在8月下旬重启,但后续能否持续高负荷运行不确定性依旧较大。武汉石化装置在8月12日低调投放,前期应低负荷运行,成都乙烯装置投放或将推至2014年。笔者对新产能投放带来的国产量增长上限进行了估算,从估算结果可以看出产量增长是较为有限的。抚顺石化在5月15日之前均是低负荷运行,累积提供了15万吨左右的货。大庆石化在5月产过少量的LLDPE。假定8月20日开始两者正常运转,抚顺石化和大庆石化后面可以提供的LLDPE量不超过25万吨。而武汉的装置投放后能够提供的LLDPE产量不超过10万吨。也即这3套装置能够提供的新增供应量不会超过50万吨,大幅低于130万吨的计划产能增量。

图1:LLDPE年度产能与产量

资料来源:卓创资讯,招商期货研究所

从进口方面来看,今年到目前为止多数时间,外盘对内盘高升水,抑制了进口量。2013年1-7月LLDPE进口到港量为125万吨,较去年同期的122万吨小幅增长3万吨,增幅只有2.45%。虽然当前的内外盘基本平水,动态进口盈利状况得以改善,由于价格处于绝对高位,进口商对带有船期的采购意愿并没有大幅增加。笔者认为在一定时期内,进口量难以出现明显的增长。

图2:LLDPE进口利润上限

资料来源:卓创资讯,招商期货研究所

二、需求量稳步增长

下游需求方面,从历史数据来看,LLDPE主要的下游相关领域农膜和包装膜的增速较为稳定。2013年1-7月LLDPE下游主要产业塑料薄膜产量的同比增速为11.5%,其中农用薄膜增长较为明显,1-7月的农用薄膜产量比去年同期增长了20.1%。笔者认为虽然LLDPE部分下游领域受到了经济下滑的影响,但是我国正处在塑料制品使用领域不断扩大的阶段,刚需的稳定增长依旧可以得到保证。

图3:农膜月度产量

资料来源:卓创资讯,招商期货研究所

图4: 塑料薄膜月度产量

资料来源:卓创资讯,招商期货研究所

三、库存量难以显著积累,2013年供需偏紧的概率大

2012年LLDPE的库存下降幅度非常大,从笔者得到的数据看,2012年LLDPE的社会库存下降量大体与今年新产能带来的产量增长相当。如果加上2012年期货库存10万余吨的下降量,我们可以得出这样的结论:即便今年需求与2012年持平,供需面也仅仅是基本平衡。若考虑下游需求的增长,2013年供需面偏紧的概率非常大。虽然2013年库存下降幅度可能不及2012年,但是由于进入2013年时的库存水平已经非常低,供需面上牛市格局明显。以上结论从塑料社会库存数据可以得到佐证,进入2013年后社会库存虽未如2012年一样持续下降,但整体仍在低位徘徊。需要指出的是2013年一季度由于春节因素上游供应持续而下游长时间停工,库存小幅累积,这是季节性因素所致,并非供需格局本身发生改变。结合本文关于新增供给与需求的分析,笔者认为2013年下半年库存量难以显著积累,低库存格局将持续。

图5:塑料社会库存

资料来源:卓创资讯,招商期货研究所

四、行情展望与投资机会分析

现货方面,进入8月后,LLDPE现货价格与期货价格共同快速上涨,特别是华南现货市场,然而贸易商和下游加工企业对上涨的态度比较谨慎的,采购和备货积极性并不高,对上涨的可持续性以及价格在当前区域能够停留时间信心不足。贸易商以及下游厂商对后市不看好的重要理由是8月下旬后检修装置将逐渐重启国产供给将出现较为明显的增加,而与此同时,进口量也会增长。但据笔者分析,8、9月份虽然供应增加幅度或较大但是需求也相应增长,库存显著增高概率也很小。因此,笔者认为现货价格大幅回落的可能性较低。

期货方面,L1401合约较现货基差在8月12日创出新高,且持续维持在高位,高贴水包含新产能等因素造成的价格预期,但是较大幅度的贴水为多头带来一定安全边际并且有修复的可能性。短期内原油走势偏强,现货下行空间有限,随着下游消费的好转,LLDPE主力合约贴水修复的可能性较高。

综合来看,根据笔者分析,短期内现货价格下跌幅度有限,1月基差出现修复可能性较大,1月价格进一步走强可能性较高。单边上,笔者建议多头可继续持有多单,但随着时间推移,需防范来自原油调整以及QE削减等因素带来的风险。

跨期方面,随着L1405合约成交量上升,注意关注买1抛5正向跨期套利机会。产能投放、库存难以累积、高基差以及季节性因素提供了正套的依据。

招商期货研究所 马斐 马良

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。