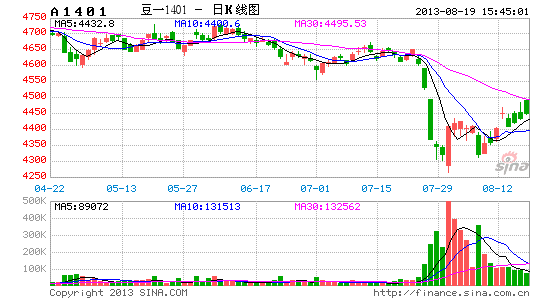

������ʱ�ڻ��������������Է����Դ�

����7����Ѯ��ʼ���������º�Զ�¶���ʼ�����µ���������11��Ϊ������7��23�տ�ʼ��12����������۸����»���10%���ܴ�Ӱ�죬����������֬�г�Ҳ���ֳ�����һ���µ����顣���ǣ����ڹ�ҵƷ�����8�³���ʼ��������֮ǰ�����������ڼ�Ҳ�����������ũҵ�����������ǿ�����ǣ�����������֬�۸�Ҳ�������������ڱ��μ۸�����ǣ�����������Ϊ����һ�η�������Ϊ���������Ϲ���ƫ���ɵı����£���������ĵ��ԣ���������Ԥ���Խ�������

����1��ȫ���������Ϊ��ԣ

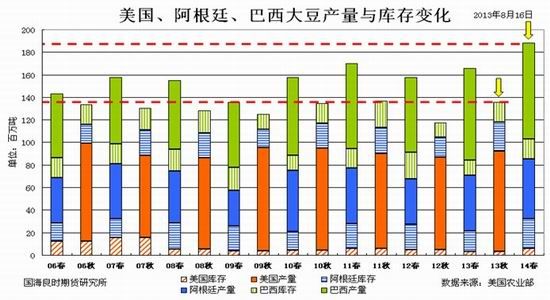

������8�µ�USDA�����У�������2013/14��ȵ�ÿӢĶ�������ݴ�֮ǰ��44.5(���Ƶ���)��ʽ�����͵�42.6��ʽ����ͬʱ�ջ����Ҳ�µ���50��ӢĶ���Ӷ��´�����34.2����ʽ�����͵�32.6����ʽ����

����������ˣ����ǿ��Է���2013���^G3���Ĵ�������Ϊ1.357�ڶ֣�������2011���1.366�ڶ֡�ͬʱ�����Ű���������͢����ȴķ��Ԥ�ƣ�2014�괺��G3���Ĵ�������Զ������ʷͬ��ˮƽ��

�������ڣ��г�Ҳ��ʼ��ע����������Ȳ������⡣Agroconsult�ư����¶����������4.4%��������8600��֣�����5.6%��CeleresԤ���������ȴ���������8520�����ʷ�ߵ㡣SafrasԤ������2013/14��ȴ���Ϊ1.6�ڶ֣�����USDA1.52�ڶ�Ԥ����

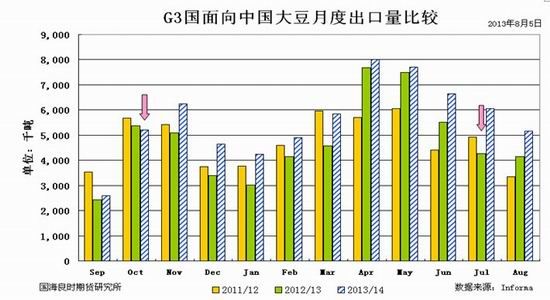

����2�����Թ����»����ܳ�Ϊ��ע��

��������Informa���¶����ݿ��Է��֣������ܵ�2012/13������������ָ���Ӱ�죬G3�����¶ȳ������ڽ���4�¿�ʼ����ͬ�����������ǣ�����7�´����˽�Ϊ���Ե��»�(2012��Ϊ201��֣�2013��Ϊ37���)��ʹ��G3�������ڵ��³�����ͬ���»������⣬������������Ԥ��Ҫ��10�¿�ʼ����������������ڳ������ļ��٣���9�º�10��Ҳ�п��ܳ��ֳ�����ͬ���»���

���������й���˵�����ݺ��ع���������������7���ҹ����ڴ�720��֣�6�½���693��֡�����8�¡�9�µĴ��������г�Ԥ��Ϊ560��ֺ�400������ҡ��������ʱ�����㣬����10���ֽ���һ�������¶ȵ͵㣬Ԥ�ƽ���300��֡����¶�ѹե500��־�ֵ�����㣬9�¡�10���ҹ��ۿڿ�������������»���֮�����������Ľ��룬���ڴ�潫�ٶ�������

����3�������ȵõ���һ��ȷ��

�����ӰĴ���������ֹ������Ϸ��ζ�ָ��������5-7�¼�SOIֵ�ֱ�Ϊ8.4��13.9��8.1����ָ�꺬�忴������Ϸ��ζ�ָ�����ֳ����Ե���ֵ�������з������ŵ����Ҳ�����������������⣬���ݱ�����³���������ٿ�����������������о����飬�ƴ˴�������������6�¿�ʼ������������6��9�£������������괺�졣������ij��֣����������[����Դ���������Ӷ�һ���̶��Ͽ��ܻ�Ӱ�쵽δ������������

����ͬʱ���ҹ������ĺ�ˮҲ��һ���̶��Ϸ�Ӧ�˸õ㡣������ר�ҽ��ܣ��й���1998�����ܵ��ش�����ֺ������ɡ�1997������ŵת��1998������������2000��̫�����ֵ��2000�����̫ƽ��ʮ���ζ���λ�ͬ����ĵ����¼�����2013��-2014�����ͬ���������¼����ӣ������ֺ�����ΪԤ�����ص㡣Ŀǰ�����������۽����ɻ����ȶ���������ֳ�����ˮλ���ر����۽���������8��2������ˮλ�����Ѿ�����14�죬�ɻ���������1998����������ˮ��

������ȻĿǰ�����ȳ�Ϊ����ȫ����������Ҫ���������Ǵ�Nino34���ĺ�������¶��쳣ֵ�仯�����������ʾĿǰ���ڵ������Ƚ��������⣬�����������Ԥ����������������ƫ�ͣ���ˮ���һ�㣬������Դ�����������Ԥ����9��ǰ���ֶ�������仯��Ӱ�������С�����¼���������Ŀǰ���ڶ��������ĺ�ˮ������һ���̶��ϻ�����ڴ����ܵ�Ӱ�졣

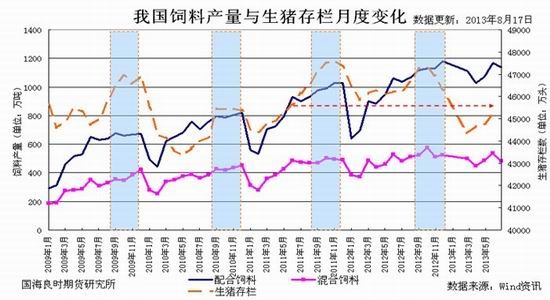

����4��������֬�Ͷ�������Ԥ��ƫ��

���������ܵ������������Ľ��ġ�����涨���������̡��ж������ص�Ӱ�죬���ڲ���ҵ�����˽�Ϊ���Ե������»�������������ҵ���������ܶ��ͬ�����ݿ��Կ�����2012����������ҵ�Ѿ��ϳ��������ٷŻ���������2013���������ȫ��ĵ��ˣ����Ҳ�ܴ�һ���̶���˵���˵�ǰ��֬������

��������������������������ֹ��6�£�����������Ϊ4.5��ͷ������2011ǰ����ˮƽ�������ϲ�������������������ϵ��������������ʷ��λ�������������仯���Ӹõ�Ҳ����˵��Ŀǰ��ģ����ֳ������ȡ��ɢ������ȻĿǰ��������������ǰ���꣬������ϵ�����һ���̶��ϼӴ��˶�ԭ�и���µĶ��������ǣ��������������ٽ���Ԥ�Ƴ��������һ���ӴӶ����ڶ��ɵ�����Ҳ������һ�����ƫ���ĸ���С�

������Ŀǰ�Ĺ���ṹ���������Խ����ڽ�Ϊ���ɵĻ����У�Ԥ�Ƶ�9�·��Խ�ά����100��ֵĿ��ˮƽ��8�·��ͳ���ͣ�����ܻ�Զ��ɡ����͵Ĺ�Ӧ����һ������Ӱ�졣���ǣ��Ӳ����ͳ��˽Ŀǰ��֬���Ѻ���⣬�ͳ�������Ա���ٽϴ������ѹ��������ˮ���ͼ�����ֳ����ȥ��ˮƽ��ͬ�����ڶ��ɵ�������ֽ�Ϊ���Ե�������ֻ�Dz���������ҵ����Ϊ�����ĸ��Ƕ���ȡ���������ö��������

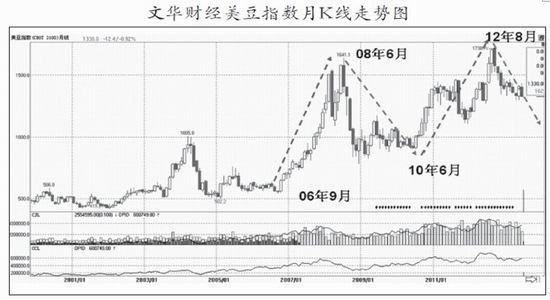

����5���������������ɴ���������

����������ָ������ͼ��������������2006��9�¿�ʼ������2008��6�£���ʱ21���¡�֮���2008��7�¿�ʼ��2010��6�½����µ����ڣ�Ϊ��24���¡����Ŵ�2010��7�¿�ʼ�ٶ����ǣ�һֱ������2012��8�£���ʱ24���¡���2012��9�¿�ʼһֱ�µ�����Ŀǰ2013��8����ʱ12���¡���ˣ�������Ϊ�����Ѿ������˴�2006�������Ĵ�ţ�У�Ŀǰ����һ����ͷ�������ߵ͵Ĺ����У�Ԥ�ƽ���Ҫ��2014��8�����ҡ�

������ ��

������һ����Կ��ɵĹ������£��������ɿ���������֬�г���G3���Ҵ����������ǵ�һ���������أ�����������ĵ������һ��֧�ֱ��ߵĿ��չ۵㡣���ڴ�6����Ѯ��ʼ���г�������һ�ֽϴ���ȵ��µ��������δ��1-2�����ڳ���һ���̶ȵĻص��Ƿ��ϼ������г�Ҫ��ġ����������Է�����������ǰ����۸�����ǡ�

����������ʱ�ڻ��о��� ��ΰ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���