宏源期货:破位下跌塑料重心或下移

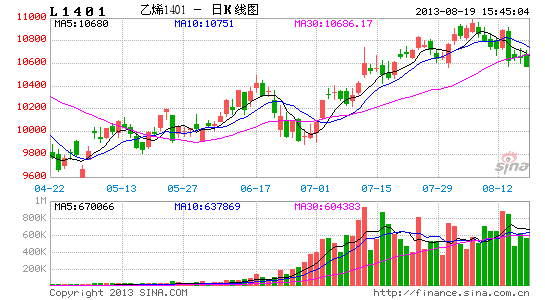

8月初LLDPE强势运行,主力1401合约价格最高上涨至10985元/吨,而近月1309合约价格表现更为抢眼,近远月价差不断拉大。成本面对现货提振有限,前期石化拉涨过快,下游工厂对高位产品较为抵触,资源消化缓慢,近期石化持续降价。8月14日塑料1401跌破20日均线破位下跌,LLDPE中线继续下跌的可能性较高,建议空单继续持有。

一、聚乙烯供给现状分析

(一)聚乙烯产量及进口量分析

2013年1-5月聚乙烯国内产量为455.4万吨,进口量为328.42万吨;2013年1-5月国内PE供应总量为783.82万吨,较去年同期(715.11万吨)增加68.71万吨,同比增加9.61%。由于2013年国内部分石化新增产能的增加,使得上半年国内聚乙烯产量稳步上升,每月产量基本在80-100万吨之间,同比去年增加9.7%。虽然进口量要小于国产量的占比,但是由于上半年大量的进口料涌入国内,进口量也呈现了上升的趋势,相比去年同期增加了9.25%。

2013年1-5月国内LLDPE产量为183.4万吨,占聚乙烯总产量的40.27%。随着产能释放以及库存的消化,今年上半年LLDPE产量出现明显增长,从月度同比增长数据来看,3月份达到一个高点,同比大增25%,之后4月份有一个明显回落,这与同一时间段价格的波动有同步关系。

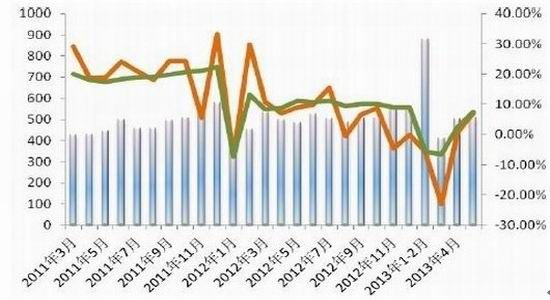

2012-2013年5月份PE月度产量图

2012-2013年月度LLDPE产量图

(二)国内石化检修及石化库存情况

2013年上半年,国内PE石化装置检修较多,其中抚顺石化、大庆石化、齐鲁石化、扬子石化等检修对市场影响较大,其中抚顺石化从5月中旬全部装置陆续停车检修,预计延续到7月初,检修产能为94万吨;其它像吉林石化、上海石化、兰州石化等部分装置由于检修产能较低,对于市场影响相对较小。上半年涉及检修装置产能共计在404.5万吨,目前各个石化检修装置已经陆续开车生产,预计下半年各石化检修情况会有所减少。

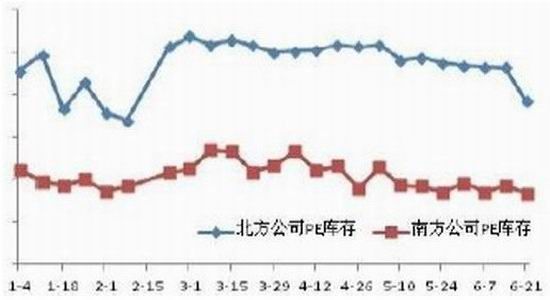

2013年1-6月国内PE北方公司与南方公司石化库存变化走势图

上半年石化库存整体呈小幅下滑趋势。2013年初,由于终端制品企业节前备货较多,厂家库存较为充足,再加上下游厂家对原料的采购意向偏弱,石化库存消耗比较困难,石库存达到一个小高峰。但是随着地膜及拉丝、注塑等产品旺季到来以及业者买涨不买跌的心态,同时部分地区石化采取减产、检修、限量等策略,推动现货价格不断上涨,增强了下游企业的采购意向,询盘积极性相对于前期有所走高,石化库存消耗较快。进入6月份,在需求持续疲软打压下,市场逐步走跌,交投陷入僵持,库存降幅亦减缓。目前石化库存逐渐回归正常,但伴随着武汉乙烯及四川炼化新装置陆续投产,库存压力有再次增加的风险。

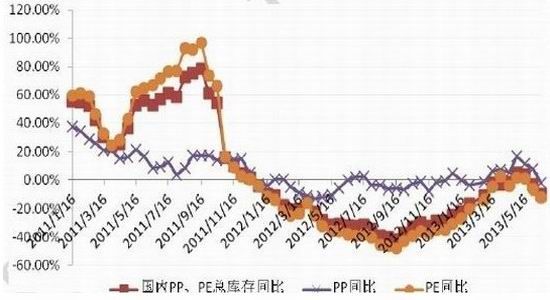

2013年1-6月PE、PP总库存和PE库存、PP库存同比变化走势图

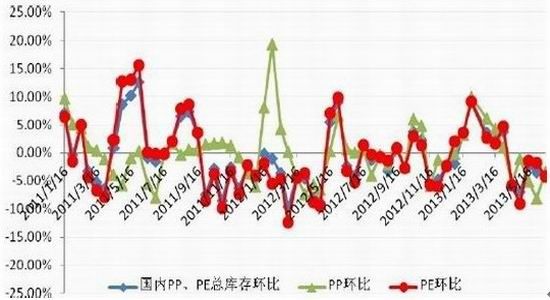

2013年1-6月PE、PP总库存和PE库存、PP库存环比变化走势图

二、聚乙烯需求现状分析

2013年1-6月份国内的塑料制品累计总产量在2929.8万吨,较2012年同期增长8.2%,增速继续回落。主要塑料制品在2013年上半年,开工率多保持在50%-70%范围内,开工率整体波动不大但仍显不足。

海关总署最新数据公布,中国塑料制品本年度截至6月份累计出口284.36万吨,同比增长5%,增速再度回落。塑料制品出口增速下滑,主要是由于欧洲经济持续低迷,美国经济复苏缓慢,对塑料制品需求疲软。近日,世界银行[微博]将2013年全球经济增长预期由2.4%下调到2.2%,其中发达国家增速由1.3%下调至1.2%,发展中国家增速由5.5%下调至5.1%。在全球经济不景气背景下,塑料制品出口形势依旧严峻。

月度塑料制品产量图

月度塑料薄膜产量图

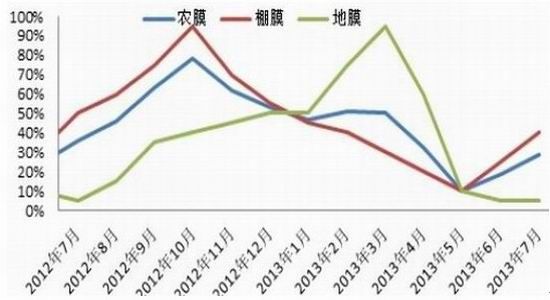

今年上半年农膜企业开机率大幅下降,收到多重因素影响。其一,今年粮棉价格下跌挫伤了农民使用农膜的积极性。2012年以来,棉花价格始终在低位徘徊,玉米现货价格春节过后稳中走低,严重挫伤了农民种植玉米、棉花的积极性,减少了对地膜的需求,西北、西南部分地区干旱,黑龙江地区春涝等天气原因也致使地膜需求量有一定的下滑。今年以地膜为主的部分农膜厂家缩减一定的生产量。6月份原料价格高企,农膜成本增加,农膜成品价格较往年同期每吨上涨1000元左右,对下游经销商有一定的影响,部分经销商多观望中,谨慎下单。部分厂家订单跟进不足,开机时间延迟。

其二,农膜行业生产厂家过多,产能过剩十分严重。市场竞争较为激烈,品质差异较大。下游农户对品牌产品逐渐认可加大购买能力,低端产品逐渐缩减,部分中小企业产量有所下滑。农膜行业由低端产品向中高端产品发展靠拢。目前农膜行业生产能力强,部分经销商在农户需求时临时下单,厂家也可及时生产出来,下游经销商为规避风险,提前储备意向减弱,行业内生产淡季有所延长。

农膜厂家开工率

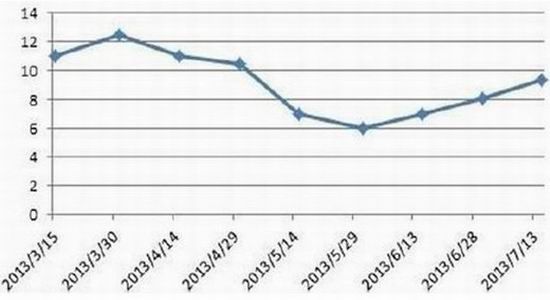

农膜厂家库存统计

三、塑料中线或继续回落

成本面对现货提振有限,前期石化拉涨过快,下游工厂对高位产品较为抵触,资源消化缓慢,由于石化企业调降现货,市场价格回落,塑料期货近日较其它品种表现明显偏弱。目前原油市场近强远弱格局意味着未来石化生产成本较低,对于远月LLDPE期价支撑力度减弱。从供需来看,随着检修装置重启以及新增产能投产,现货市场供给紧张格局有望大幅改善。需求方面,国内下游需求仍维持刚性增长,但目前现货价格已经令下游企业非常谨慎。

中线看8月是塑料下游企业备货的旺季,但是部分石化近期持续降价使得国内PE市场混乱下行,石化的调涨现货价是期货这波上行的推动因素,反之,调降现货价对PE利空也较大,随着8月下旬后抚顺石化全面复产、PE进口量大幅增长以及贸易商备货逐渐结束,回调行情有望延续。

宏源期货 能源化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。