光大期货:进口数据乐观 橡胶仍有上升空间

一、供给

(一)进口:7月环比增加

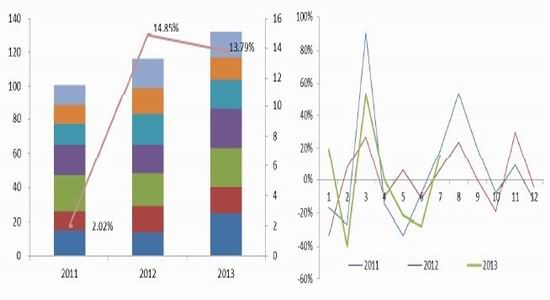

本周(8 月 8 日),海关总署公布 7 月份外贸数据。其中,7 月进口天然橡胶(包括胶乳)15万吨,较上月的 13 万吨增加 15.4%,较去年同期的 17 万吨减少 11.8%。今年 1-7 月,天胶进口累计为 132 万吨,较上年同期增长 13.7%。

图表 13:1-7 月累计进口增速已低于去年同期(单位:万吨,%) 图表 14: 天然橡胶 7 月进口环比季节性上升

资料来源:海关总署 光大期货研究所

今年上半年,在内需无较大增长的背景下,橡胶各期的累计进口量却远大于去年同期。如 1-6月进口天然橡胶 116 万吨,较上年同期增长 18.1%。其中有较大一部分出于融资而非实体经济需求。

不过,值得注意的是,天然橡胶累计进口同比增速保持逐月持续下降(1-6 月为同比增 18.1%,1-7 月为同比增 13.7%),表明随着时间的推移,今年以来国内由进口带来的供给压力正在逐渐减小,且观测到, 1-7 月累计进口增速(13.79%)已低于去年同期( 14.85%)。

另外,此前我们预计受累计进口量过大及下游需求牵制,7 月份的天然橡胶环比将进一步下滑,最多与 6 月份持平。而海关总署公布数据超出预期,此中的原因可能在于:(1)受 5 月份外管局管制,5、6 月份企业资金流转速度减缓,进口活动受到制约,以消耗库存来进行生产,到 7月份存在补库存需求;(2)随着现货胶价格下降,下游企业更倾向于购买质量更好的品种,而泰国等主产国进入丰产期,因此企业更愿意直接至产地购买新胶而非向贸易商购买进口胶。(这也部分解释了在进口量大增的同时,为何青岛保税区库存并未出现大增,因而因融资活动增加导致进口增加的可能性不高)。

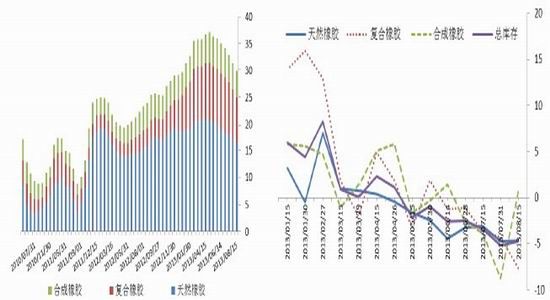

(二)库存:保税区持续去库存

截至到 8 月 15 日,青岛保税区橡胶总库存持续下降趋势,并已破 30 万吨一线,较 7 月 31日减少 1.48 万吨至 29.83 万吨,降幅减少 2,400 吨。天胶降幅近 8,000 吨,其中烟片小幅减少;合成橡胶增加 300 吨;复合橡胶下降 7,000 多吨。目前来看,青岛保税区橡胶继续呈现净流出状态。

图表 15:青岛保税区现货库存(单位:万吨) 图表 16:除合成胶外,保税区其它品种橡胶继续下滑(单位:%)

资料来源:Wind 光大期货研究所

(三)产地

泰国农业部长近日称,泰国政府计划拨款 300 亿泰铢扶持胶农及橡胶加工商。其中,100 亿泰铢用来为全国 90 万胶农补贴肥料成本,其余用来为胶农和加工商提供财政支持。该计划需要得到内阁的批准。另外,泰国政府尚无出售约 21 万吨橡胶国储的计划,考虑将橡胶国储用于国内工业。

泰国政府改变直接向胶农收储为向胶农和加工商提供财政补贴,表明当前情况下,尽管胶价较低,但主产国供应不会因此减少。

二、需求

(一)现货贸易及轮胎厂采购

本周山东地区轮胎企业全钢胎开工率为 66.71%,较上周下跌 4.81%。国内半钢胎开工率 85.1%,较上周上升 3.6%,本周统计的半钢胎企业中,多数开工持稳,部分企业受外贸拉动小幅上涨。企业动力线限电及设备故障限制全钢胎开工,且听闻山东部分轮胎厂高温休假亦限制开工率。去库存稳价格成当前企业最主要任务。

周内山东全钢胎企业多稳定出厂价格,国内走货较为火热,厂家库存压力得以改善。本周国内半钢胎价位稳中略降,部分地区为打击串货行为,经销商促销力度较大,北京、山东、江苏、广东等地的价位较有优势,成为部分批发商家的货源地,虽然半钢胎利润较小,但商家的走货量相对较高。

预计 8 月中下旬全钢胎出厂价将趋稳为主,开工继续保持低位。虽然近日国内橡胶价格连续回升,对半钢胎价格有一定的冲击,但随着国内替换胎小高峰的到来及“金九银十”的临近,国内半钢胎需求有望企稳回升。

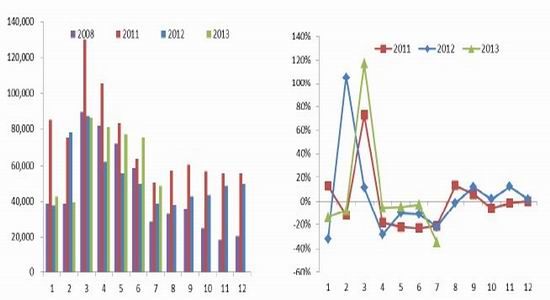

(二)终端重卡

7 月份重卡销售数据公布。7 月份,重型卡车(含非完整车辆、半挂牵引车)的产销量分别为47526 辆和 48864 辆,产销同比分别增长 29.89%和 25.70%;1-7 月份,重型卡车(含非完整车辆、半挂牵引车)累计产销量分别为 442930 辆和 451543 辆,产销同比分别累计增长 16.49%和 10.00%。

从公布数据来看,虽然国 IV 标准执行后,重卡销量环比出现明显下滑,但较去年而言实现了较大增幅。

图表 17:今年重卡销量淡旺季不明显(单位:辆) 图表 18: 国 IV 标准执行期后重卡销量环比图 滑: 显

资料来源:光大期货研究所

三、后市展望

7 月份进口数据乐观使得沪胶启动反弹行情。由于东南亚泰国等主产国进入开割旺季,在胶价处于相对低位的环境下,国内贸易方式有所改变,采购商更倾向于向主产地直接购买而非向国内贸易商购买橡胶。因而泰国通过补贴胶农维持生产积极性,保证供应。通常国内第四季度下游进入旺季,而由于泰国十月份处于雨季,国内采购方于八月、九月即开始签订采购合同。从这一方面来看,沪胶具备一定的上涨动能。

不过,今年的情况是,下游轮胎厂开工率二季度以来一路走低,降价去库存。橡胶轮胎外胎产量及出口累计同比增速持续下滑。7 月份重卡销售环比如预期般出现下滑,经销商面临去库存化。我们认为,经历了前期持续近两个月的低位调整,沪胶继续大幅下挫的可能性已不高。随着青岛保税区天量库存的消化,同时若下游能出现季节性的“金九银十”销售旺季,那么沪胶或将迎来牛市。单就目前产业链状况来看,沪胶主力合约上升空间仍待考验。

光大期货 彭程

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。