华联期货:焦炭上涨将持续 短期偏强格局

第一部分 行情回顾

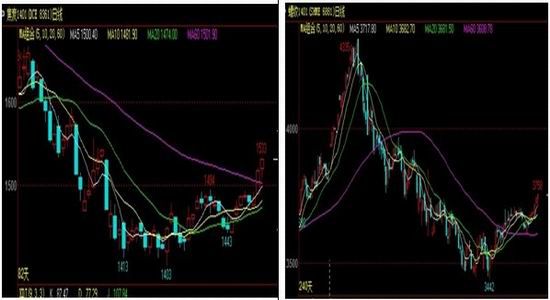

上周焦炭主力合约1401终于迎来上涨时刻,一方面是由于钢材市场的好转所带动,另一方面是自身基本面的发展到了上涨的时间窗口了。主力合约1401周开盘价1486,最高价1533,最低价1473,收盘价1531,周涨幅45点或3.03%,周总成交量313.9万手,较上周上升23.8万手,星期五持仓量27.8万手,交易量与成交量均有所增大。

图1:焦炭主力合约1401日K线图 图2:螺纹钢主力合约1401日K线图

数据来源:文华财经

第二部分 基本面分析

1、宏观经济面

(1)房地产开发投资与销售情况依然向好。据国家统计局8月9日公布的数据显示,2013年1-7月份,全国房地产开发投资44302亿元,同比名义增长20.5%,增速比1-6月份提高0.2个百分点。房地产开发企业房屋施工面积568681万平方米,同比增长16.2%,增速比1-6月份提高0.7个百分点;房屋竣工面积41643万平方米,增长7.9%,增速提高1.6个百分点;房地产开发企业土地购置面积18717万平方米,同比下降1.4%,降幅比1-6月份收窄9个百分点;土地成交价款4398亿元,增长14.7%,增速提高7.2个百分点。商品房销售面积61133万平方米,同比增长25.8%,增速比1-6月份回落2.9个百分点;7月份国房景气指数为97.39,比上月提高0.1点。

点评:虽然7月汇丰PMI指数低于荣枯线为47.7,创下近月来的低点,但房地产投资依然没有受多大的影响,保持在一个平稳增长速度,特别是中央政治局会议对房地产调控的态度转变成中性描述后,对房地产发展转化为积极信号。特别是对于一些政府支持的房产项目更是未来开发的主要启动器,后期房企再融资重启也将更多围绕该主题进行,如棚户区改造、绿色环保节能小区建设和关注民生的经济适用房。房地产价格一直有稳步上升,6月份70个大中城市中,上涨的城市有63个,环比价格上涨的城市中,最高涨幅为2.4%,房价的上涨推动了地产商拿地与投资的积极性的提高。

图3:房地产开发投资完成额 图4:房屋新开工面积及销售面积图

数据来源:wind、华联期货数据库 数据来源:wind、华联期货数据库

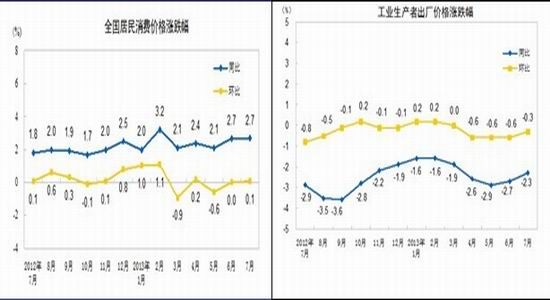

(2)CPI符合预期,仍处在可接受范围

2013年7月份,全国居民消费价格总水平同比上涨2.7%。1-7月平均,全国居民消费价格总水平比去年同期上涨2.4%。2013年7月份,全国工业生产者出厂价格同比下降2.3%,环比下降0.3%。1-7月平均,工业生产者出厂价格同比下降2.2%,工业生产者购进价格同比下降2.3%。

点评:CPI同比上涨2.7%,低于市场普遍预期2.8%的水平;PPI同比下降2.3%,环比下降0.3%,降幅较上月收窄,基本符合市场预期。后期通胀压力整体不高,预计在2.7%-2.9%的区间波动,符合政策要求的上限3%范围之内,通货膨胀调控在年内基本可不作为。PPI降幅收窄显示需求层面已出现回暖迹象,在稳增长基调下支持工业品价格上升的正面因素增多,预计PPI同比和环比未来仍可处于缓慢回升的趋势。

图5: CPI同比与环比图 图6:PPI同比与环比图

数据来源:国家统计局 数据来源:国家统计局

2、焦煤&焦炭:现货企稳,开始的有所小幅上涨。

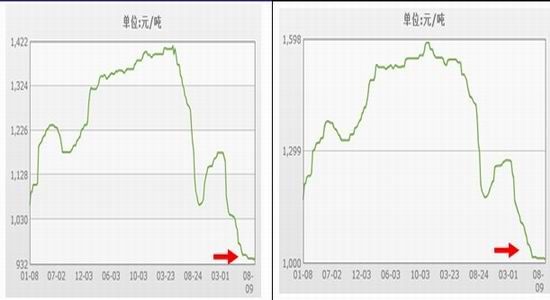

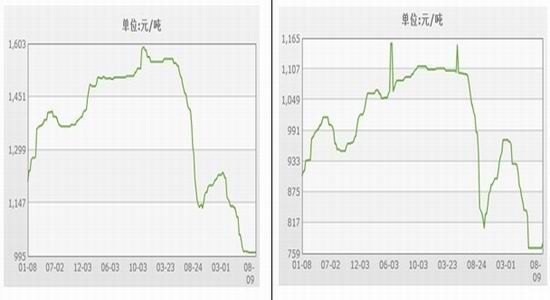

焦煤:焦煤在前期的大幅下跌后,7月份开始下跌幅度减缓,上周开始止跌,部分的所上涨。其中1/3焦煤上周价格相比前周维稳,全国平均价基本保持在944元/吨;焦煤全国平均价上周价格比前周维稳,全国平均价基本保持在1012元/吨;肥焦全国平均价上周价格比前周上涨1元/吨,报1006元/吨;瘦煤全国平均价上周价格比前周有较大的上涨为8元/吨,报777元/吨。而进口焦煤报价也均的有所上涨,其中,澳大利亚主焦煤(A9V26S0.4G87)京唐港现货库提价1040元/吨价格略微上调;澳大利亚(A9.5V<20 S0.3 G80 Y21)日照港车板价980-1030元/吨,部分贸易商报价有所上涨;天津港澳大利亚主焦煤(A8,V23.5,S0.65,G90)库提价1050-1060元/吨环比上涨30元。美国气煤(A<8 V<38 S1.9 G95 Y18-20)日照港车板价750-780元/吨,主焦煤(A8 V26 S1 G90 Y15)天津港库提价1020元环比上涨20元。整体来看,经过几个月的下跌后,焦煤价格终于迎来企稳上涨的时机,近日受河北、山东、山西的焦炭价格上涨的牵引,焦煤价格的上涨意愿较为强烈。

图7:全国1/3焦煤平均价格走势图 图8:全国焦煤平均价格走势图

数据来源:中国煤炭资源网 数据来源:中国煤炭资源网

图9:全国肥煤平均价格走势图 图10:全国瘦煤平均价格走势图

数据来源:中国煤炭资源网 数据来源:中国煤炭资源网

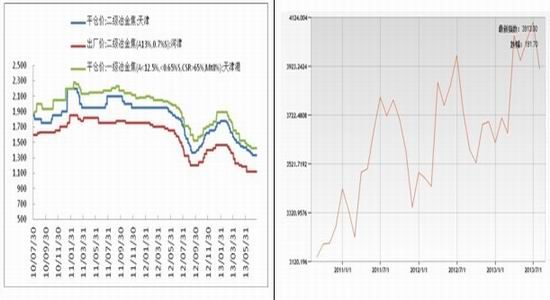

焦炭:现货方面,8月9日,国内焦炭现货市场最近走势平稳运行,市场成交尚好,少部分地区市场价格开始上涨。相对上周,唐山准一级焦,二级冶金焦报价均较上周上涨20元,分别为1360元/吨、1290元/吨;长治准一级金焦1150元/吨,二级冶金焦报价较上周上涨30元/吨为1080 元/吨(出厂价含税)。太原准一级焦,二级冶金焦报价不变,分别为1150元/吨、1100元/吨;天津准一级焦,二级冶金焦报价不变,分别为1400元/吨、1330元/吨。

随着前期焦炭价格的一路下跌,焦炭产量在亏损、环保政策的压力下开始有所下降。6月焦炭月度产量达到一个最高值为4104.7万吨,7月开始的较大幅度的回落,为3913万吨,环比下降191.7万吨或4.67%。在后期产量逐步减少的背景下,焦炭社会库存压力将会有所下降,对焦炭价格的企稳与上涨提供支撑。

图11: 冶金焦价格走势图 图12:国内焦炭月度产量(万吨)

数据来源:wind 数据来源:西本新干线

3、下游钢材需求较为乐观,钢厂补焦炭库存拉动需求

焦炭90%的消费集中在钢材的冶炼用途上,钢材行业的发展前景直接影响到焦炭行业与价格的未来走势,而钢材行业的用途下游又主要集中在铁路、公路、基建及房地产行业上。近期铁路投资与房地产投资都有不少利好消息出来,铁路总公司确认将追加今年固定资产投资,新增铁路营业里程也将有所增长。追加后,全年计划安排固定资产投资6600亿元,其中基本建设投资5300亿元。国家针对城镇化发展的措施陆续出台,封闭近4年的A股房企再融资或将迎来重大突破。随新湖中宝、宋都股份等房企宋上市房企在8月初陆续公布了再融资预案,市场普遍认为房地产行业严格调控转向结构性引导,后期房地产投资将加大力度。固定投资力度增加的预期必然带动对钢材的需求,后期粗钢不仅将继续维持在较高位运行,还有达到更高值的可能。当前钢厂对焦炭原材料的使用一般都是现用现采,控制库存与成本,库存可用天数达到最低点,随订单量的增加,钢厂将会主动加大焦炭的库存。

第三部分 后市展望

综上所述,前期焦炭下游钢材市场走势理想,焦炭由于自身库存过大和所处产业链的弱势地位,在7月钢市的上涨行情中失去机会。目前市场依托于钢铁业的反弹、地方政府的煤市救市政策的出台而有所走强,焦煤、焦炭价格是该上涨的时间窗口了。技术上,焦炭主力合约1401突破了1430-1500区间内,达到了一个新的高点1531,后期将在周M20均线上受到较大压力位,操作上,多头继续持有,如能突破周20日均线可适当加仓,后期1500左右的回调都是适当加仓的机会。

华联期货 孙晓琴 肖祖星

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。