先融期货:抛储雪上加霜 豆价难改弱势

一、行情回顾:

7月以来,大豆现货供应面由紧张转为充足,主要受南美大豆出口缓解,改善现货市场大豆供应,CBOT美豆走势呈现近强远弱格局,整体先扬后抑,在创新高后反转暴跌。其中美豆08月合约在1420线上方走高,创年内新高1526点后单日反转跳水,跌破1420支撑最低探1328低点,月跌幅3.85%或55美分/蒲式耳;美豆11月合约整理走跌,最高探1297高点,受压1300线,最低1194线处,月跌幅3.95%或49.5美分/蒲式耳。国内连豆月初窄幅整理,下破位4740重要支撑线后放量增仓跳水下跌,其中连豆09合约创年内低点4458元/吨,收报于4612元/吨,月跌幅3.77%或177元/吨,连豆1401合约创年内低点4263元/吨,收报于4409元/吨,月跌幅4.51%或208元/吨。在港口库存量增多和期货大幅跳水背景下,国内大豆产区现货价格保持弱势整理回落,截止7月31日,食品豆收购均价为4475元/吨,较月初回落136元/吨,油厂收购均价为4227元/吨,较月初回落46元/吨。

图1 美豆11月合约价格走势图

数据来源:博易大师-先融研究

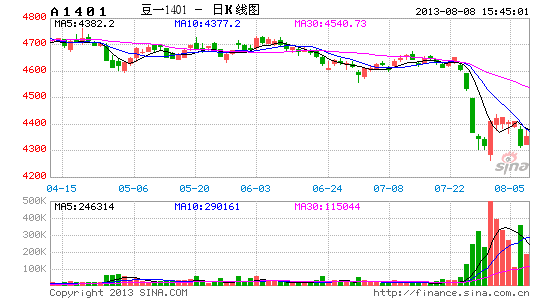

图2连豆主力合约价格走势图

数据来源:博易大师-先融研究

二、基本面分析

(一)国际大豆情况

1、大豆中期价格压力大――美大豆种植面积创记录,全球消费库存比高于去年

最新美国油籽加工协会压榨报告示:7月大豆压榨量为1.19亿蒲式耳,环比减少2.46%,去年同比减少11.19%。据美国7月农业部报告,2013年美国大豆播种面积为3113万公顷,较6月预测值上调29万公顷,单产保持不变为2.99吨/公顷,产量将创历史记录为9308万吨,较6月增加82万吨,较此前两年增长10%。汉堡研究机构油世界7月低发表报告,2012/2014年全球大豆期末库存预计为7500万吨,库存消费比预计为27.7%,高位去年的23.6%。8月美国大豆即将进入关键灌浆期,天气好坏直接决定大豆单产量走势。根据以上,我们认为除非8月出现极端天气,否则2012/13美国大豆增产成为大概率事件,加上近期天气有利大豆生长,大豆中期价格承压,维持整理下行格局。

表一:7月美国大豆供应平衡表

| 美国大豆供需平衡表(单位:百万吨) | |||||||||||

| 项目 | 04/05* | 05/06* | 06/07* | 07/08* | 08/09* | 09/10* | 11/12* | 12/13* | 13/14* | ||

| 6月 | 7月 | 变动 | |||||||||

| 期初库存 | 3.06 | 6.96 | 12.23 | 15.62 | 5.58 | 3.76 | 5.85 | 4.61 | 3.39 | 3.39 | 0 |

| 产量 | 85.01 | 83.37 | 87 | 72.86 | 80.75 | 91.42 | 84.19 | 82.06 | 92.26 | 93.08 | 0.82 |

| 进口量 | 0.15 | 0.09 | 0.25 | 0.27 | 0.36 | 0.4 | 0.44 | 0.68 | 0.41 | 0.41 | 0 |

| 总供给 | 88.22 | 90.42 | 99.48 | 88.75 | 86.69 | 95.58 | 90.48 | 87.35 | 96.06 | 96.88 | 0.82 |

| 压榨量 | 46.16 | 47.32 | 49.2 | 49.08 | 45.23 | 47.67 | 46.35 | 45.18 | 46.13 | 46.13 | 0 |

| 内需总量 | 51.4 | 52.61 | 53.47 | 51.63 | 48.11 | 50.67 | 48.81 | 47.76 | 49.38 | 49.38 | 0 |

| 出口 | 29.86 | 25.58 | 30.39 | 31.54 | 34.82 | 40.8 | 37.06 | 36.2 | 39.46 | 39.46 | 0 |

| 总需求 | 81.26 | 78.19 | 83.86 | 83.17 | 82.93 | 91.47 | 132.22 | 129.14 | 134.97 | 134.97 | 0 |

| 结转库存 | 6.96 | 12.23 | 15.62 | 5.58 | 3.76 | 4.11 | 4.61 | 3.39 | 7.22 | 8.04 | 0.82 |

| 库存消费比 | 8.57% | 15.64% | 18.63% | 6.71% | 4.53% | 4.49% | 3.49% | 2.63% | 5.35% | 5.96% | 0.61% |

数据来源:美国农业部-先融研究

2、南美大豆情况:库存压力大,供应充裕

据最新汉堡油脂研究机构油世界消息:截止2013年7月31日,南美大豆库存总量为6080万吨,较去年同期4510万吨增加1570万吨或34.81%,其中阿根廷库存为2940万吨,较去年同期2200万吨增加740万吨或33.63%,巴西库存为2790万吨,较去年同期2140万吨增加30.37%,巴拉圭库存为340万吨,去年同期为140万吨。6-7月南美港口大豆出口得到缓解,加快南美大豆出口。南美今年大豆丰产及库存增加,使得大豆供应面呈现宽松局面。

(二)国内情况

大豆弱势下跌――库存压力增大,下游去库存难,抛储雪上加霜

1、国内大豆进口情况:进口大豆港口库存持续增加

根据海关总署公布数据显示:国内进口大豆到港量自5月开始逐渐增多,缓解前4月进口量低库存偏紧格局,5月进口量595.78万吨,比4月份增加198.13万吨,环比增幅49.83%;6月690万吨环比增加15.97%,创单月进口历史高纪录,而7月为700万吨,环比增加1.45%,绝对值增加增幅放缓。根据wind数据统计,自5月低以来,受南美运输阻碍缓解,我国大豆港口库存总量逐步上升态势,截止8月5日,进口大豆港口库存为602.84万吨,同比去年减少56.58万吨或8.58%。由于大豆压榨利润低,豆油、豆粕价格处于较低水平,企业开工率不高,市场购销气氛冷清,消化港口库存动力不足,大豆价格反弹压力大。

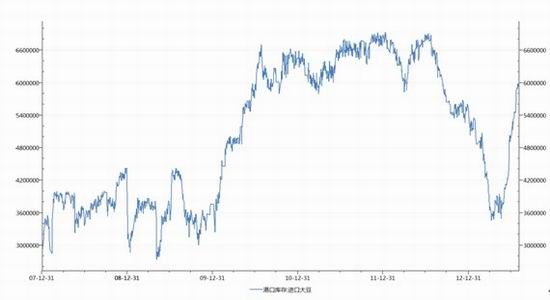

图3中国进出大豆港口库存走势

数据来源:WIND-先融研究

2、直补政策或将打破大豆保护底线

7月末,市场上传出国家将停止收储政策来保护国内大豆价格,将采取目标价格差价补贴代替措施。直补对象不仅仅针对生产环节,还要从收购、加工和流通等环节予以考虑。目标价格制度是指国家综合一定时期内大豆种植成本实际增长和农户合理收益等因素制定的一种政策参考价格,即若市场价格低于目标价格,按两者价差核定补贴额,由政策直接补贴给农户;反之,若市场价格高于目标价格,则不启动。在过去5年,在国家收储政策保护下,东北大豆报价价格年年上涨,国标三等大豆最低收购价至2008年3700元/吨提高到2012年4600元/吨,涨幅达到15%。虽然此措施保护农户种植利益,但国内90%以上大豆依靠进口,导致国内大豆出现有价无市格局,内外价差也强化进口豆地位,国内大豆产业严重受创。直补措施出台,对目前大豆保护价格形成利空,大豆价格将更加受到外盘走势影响。

技术面:

3、抛储压制大豆反弹

7月低市场传闻,国储将启动暂别9月拍卖本次预计总抛售300万吨东北大豆,8月5日国家粮油交易中心发布抛储消息,8月8日抛售第一批东北大豆50万,价格暂未定。据市场有关人士消息,这次抛售的应该是2010年收储大豆,当时成本价在3800元/吨附近,低于目前现货价4400元/吨水平,拍卖起价或将在4200附近亦市场产生压力使得短期供应增加。目前大豆压榨利润低,豆油、豆粕价格处于较低水平,企业开工率不高,消化港口库存动力不足前期下, 300万大豆抛售令大豆价格雪上加霜。

4、油脂库存高企,去库存化较为艰难

美国农业部7月供需数据显示:2013/2014全球棕榈油产量预估1539万吨,较去年高出68万吨,2013/14库存预估在955万吨,较去年增加21%,处于供应宽松格局。同时,国内豆油供给压力较大:现有商业库存100万豆油,加上进口大豆压榨平均月新增供应102万吨,月均进口豆油5万;此外,还有近期或将成功抛储300吨大豆,将增加豆油48万吨(按16%出油率计算),总共豆油库存255万吨,压力不小。综上看,自6月来油脂市场整体保持震荡下跌格局,主要是棕榈油7月进入高产季节,国内豆油库存仍处于高位。由于7-8月份为油脂消费淡季加上国内经济面临下滑风险,使得油脂难改弱势探底格局。因而,下游需求难以提振大豆价格,大豆需求缺乏支撑,等待去库存周期结束。

三、技术分析

目前CBOT美豆11月合约在1300线受压沿5日均线回落,突破1200支撑且价格创连续创新低,截止8月5日创年内新低1170美分/蒲式耳,技术上处于弱势回落格局,上方压力线在1200处,KD指标快慢线空投排列处于超卖区间,预计下方支撑1150线。连豆1401合约下破4570线支撑大幅下挫,连续两根大阴线压制,中期空头形态确立,均线空头排列反弹压力重重,短期反弹压力线位于黄金分割线0.5处即4440线,短期下方支撑3200附近,KD指标处于20-50偏空区域运行。

四、展望与操作策略

美豆产区是否会出现天气炒作,即天气对8月大豆生长关键期将决定大豆单产量将直接影响大豆走势。国内直补措施出台,将消除大豆价格保护底线,短期对市场大豆价格偏空,长期看是中性措施。近期国内抛储300万吨大豆,给大豆市场将带来不小供给压力。由于近期美国中西部天气整体良好,市场预计大豆增产概率较大,大豆期货价格下跌亦部分消化此利空。后期若不出现极端天气,大豆中期延续弱势格局难以改善,中线偏空,反弹压力4450附近,目标为看到4050处。

先融期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。