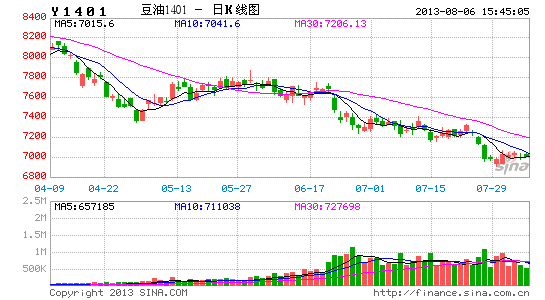

新世纪期货:基本面弱势依旧 油脂逢高做空

自6月以来油脂整体呈现震荡下跌走势,其中棕榈油下跌的幅度大于豆油,这主要是因为印度和中东地区斋月节棕榈油备货结束,同时棕榈油从7月开始进入高产期,这使得投资者预期7月前马棕榈油出口大幅下滑、库存增加。而豆油在高库存,消费疲软的基本面下,美豆产区天气反复炒作给以一定的支撑。近期油脂的弱势反弹笔者认为主要是由于马来西亚棕榈油出口数据有所改善,再加上油脂超跌反弹,但这种反弹作用不具有持续性,油脂市场弱势依旧,中长期弱势格局难改。

一、全球经济喜忧参半,未来仍然面临着三大风险隐患

从上半年来看,美国经济持续复苏,欧元区经济整体仍较脆弱,日本的超级量宽对短期经济刺激效果明显,同时也给日本经济带来隐患,中国经济发展低于预期,全球主要机构曾连续调降了对中国经济的增长预期。IMF近期发布年度全球系统重要性国家风险评估报告中提出,未来全球仍然面临着三大风险隐患,一是日本旨在实现经济复苏的大胆计划有失败的可能性,这是全球经济最大的风险源之一,二是美联储撤出刺激计划时机不当的风险,三是中国经济大幅弱于预期的风险。国内外经济整体不如预期,使基本面偏弱的油脂更添压力。

二、棕榈油基本面

1、棕榈油全球供应维持宽裕

美国农业部7月份供需报告数据显示,2013/14年度全球棕榈仁产量预估维持在1536万吨,较前一年度高出68万吨。因棕榈油消费预估较稳定,因此,2013/14年度期末库存预估维持在955万吨,较前一年度增加21%,全球以及主产国棕榈油供需仍处于宽松格局。

2、棕榈油进入季节性高产期

近年来棕油种植面积逐年增加,马来西亚今年棕油种植面积更是超过256万公顷,且成熟棕油占85.45%,其中40%左右的棕油处于生产高峰状态。按照自然规律,马棕榈油产量自7月份开始进入高产期,并在每年的10月份达到峰值。目前马来油棕已经进入季节性增产阶段,在高温多雨的天气配合下,棕油长势良好,预计今年丰产期的规律延续,未来数月的单产提高将带来较大压力。

据总部设在德国汉堡的行业期刊<油世界>发布的报告显示,今年马来西亚棕榈油产量可能增至创纪录的水平,达到1940万吨,比上年增长60万吨。而今年1-6月份马来西亚棕榈油产量仅为839万吨,如果预期兑现,那么剩余月份平均单月棕榈油产量将达到184万吨,因此下半年棕油的供给压力较大,尤其是7至10月份。印尼棕榈油生产商协会近期也表示印尼棕榈油产量继续提高,目前油棕榈种植面积在940万公顷,而上年为870万公顷。

图1 马棕油产量 单位:公吨

数据来源:wind

3、马棕油7月出口意外增长,后期需重点关注产量和出口量

MPOB数据显示,马来西亚6月末棕榈油库存为165万吨,连续六个月持续下降。按照季节性规律,7月份棕榈油进入高产期,再加上斋月节备货需求结束,市场本来预计随着出口大幅下滑,产量大幅上升,马棕油亚库存会触底反弹。然而月末第三方船运机构统计数据显示,马来西亚7月棕榈油出口量较前月出现一定的增加,这将会使得棕榈油库存继续下滑,且有可能降至2011年2月份以来的最低。惠誉调降马来西亚债信评级展望后使得马币走软,对海外买家而言,以马币计价的棕榈油变得更为便宜,这将会刺激棕榈油需求,因此,后期需要我们重点关注马来西亚棕榈油产量、出口以及库存数据。

图2 马棕油出口 单位:公吨

数据来源:wind

4、国内棕榈油库存高企难改观,去库存化并非易事

国内棕榈油库存自去年以来持续上升,今年4月末一度接近155万吨,随着进口下降以及夏季需求的持续回升,国内港口库存出现了明显的下降,目前国内港口棕榈油库存仍有130万吨左右,相对去年同期75万吨的水平仍处在历史高位,而国内库存通常在60万~70万吨。因此,高库存对今年棕榈油的压力仍然存在,去库存化仍非易事,这对连棕油的压力非常大。

此外,随着8月我国中秋国庆双节豆油菜油备货需求的到来,将挤压棕油需求,并且豆棕价差回归后,棕油的竞争优势变得不那么明显,市场对豆油的需求有所恢复,棕油的市场份额将有所萎缩,因此未来棕油库存继续大幅下滑的趋势难以为继。

图3 国内棕榈油港口库存 单位:万吨

数据来源:wind

三、豆油基本面

1、USDA7月供需报告略偏空,后期重点关注8月份USDA报告

美国农业部7月供需报告中调高年末库存预估,主要原因是收割面积增加,且单产保持水平,整体来看,美国农业部7月报告对豆类价格是偏空。但7、8月份是美国大豆进入生长的关键期,主产区天气对大豆新作的产量产生影响,因此8月份USDA报告将会非常关键,因为在8月份USDA报告中,美国农业部不但将公布复核之后的美豆播种面积,还将对新季美豆供需作出调整。

2、南美大豆集中到港,豆油库存将进一步抬升

商务部数据显示,我国6月实际到港881.37万吨,7月预报到港721.49万吨,8、9月份进口总量将有所回落,降至1050万吨。整体上,6、7、8、9四个月有近2500万吨的大豆到港。就算是按照我国大豆压榨用量月均值550万吨,18.5%出油率来计算,则月均出油102万吨,加上每月5万吨左右的豆油进口量,未来几个月国内豆油平均单月新增供应量达到107万吨。再者,最近市场传言称中国将抛售300万吨国储大豆,虽然消息尚未获得证实,若300万吨的2010年陈豆抛储,按照16%的出油率计算,将增加48万吨豆油,再加上商业库存的100万吨豆油,进口大豆压榨平均单月新增供应量的102万吨,以及月均进口的5万吨,豆油的供给压力将增加不小。另外,7、8月份温度较高,豆油消费处于淡季,需求量不会大幅上升,后期随着南美大豆集中到港和油厂开工率的提升,国内豆油的商业库存水平将会被进一步抬升,这将继续压制豆油的价格。

图5 中国大豆进口月度数据 单位:万吨

数据来源:wind

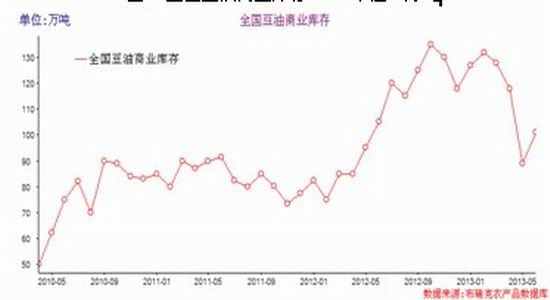

图6 全国豆油商业库存 单位:万吨

3、美豆播种延迟,生长进度缓慢,中西部干旱有扩散趋势,关注八月天气炒作

今年美豆由于播种延迟使得生长进度远远落后于往年水平。截至7月28日,美豆优良率继续回落63%,爱荷华州优良率为53%,密苏里州优良率为48%,明尼苏达,印第安纳等州大豆生长情况较好。目前美豆开花率大幅增加,为65%,但还是低于去年同期88%。美豆开花期对水分要求较高,而开花期之后的鼓粒成熟期是大豆单产形成的重要时期,因此8月份是美豆的关键生长期。美国国家气象及大气管理局(NOAA)近期发布的季度干旱展望,预计干旱在未来3个月将在中西部发展并持续,因此未来美豆产区仍可能面临一定的天气风险,后期要重点关注8月份天气是否会出现炒作。

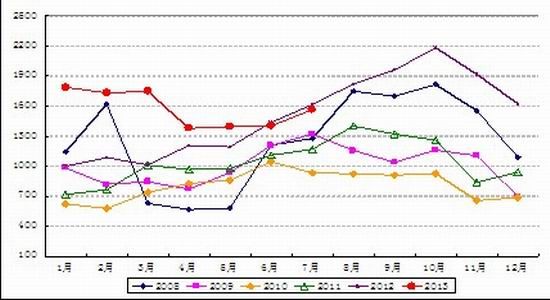

四、未来国内豆棕价差或将继续扩大

从历史豆棕价差来看,除了2010年因国内外库存偏低、棕榈油减产导致棕榈油基本面偏强以及2009年以外, 8、9、10月份豆棕价差总体上都是呈现出扩大的趋势,从历史规律上看未来国内豆棕价差仍有可能继续扩大。基本面上,目前油脂基本面总体偏弱,产量预期上,棕油产量的压力大于豆油;出口需求上,豆油需求大于棕油;库存压力上,未来棕油库存压力远大于豆油,同时8月份可能出现美豆天气炒作,中秋国庆双节的豆油备货需求,这都支持豆油比棕榈油表现的相对更强或相对抗跌,因此豆棕价差扩大概率极大。建议投资者在豆棕价差回调到1500左右仍然可以多Y空P1401。

图7 DEC豆棕榈油指数价差

数据来源:新世纪

五、小结与展望

美豆产区是否会出现天气炒作、马棕油产量和出口数据如何是左右目前油脂行情的主要因素。马币走软提振马棕油出口,但马棕榈油步入季节性高产期,斋月节备货结束对马棕油出口也有很大的影响,同时国内棕榈油库存仍然维持在130万吨高位水平,去库存化并非易事,棕榈油基本面依旧偏弱。国内大豆到港量激增以及油厂开机率的上升,豆油供应持续增加使得国内终端库存出现反弹。最近美国中西部地区天气条件整体良好,油脂短期内难以受到天气炒作的有效提振,后期需要重点关注美豆产区天气、马棕油产量和出口情况。总体来说,油脂中长期偏空,操作上以逢高抛空为主。

新世纪期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。