东海期货:中期内LLDPE或形成震荡格局

一、全球宏观经济环境背景分析

美国方面,一、二季度美国经济于预期之中回落,虽然受财政政策拖累,但其核心经济指标消费、就业、房屋等表现仍总体好于预期,尤其是房地产数据表现十分强劲。随着财政拖累的逐步减弱和美国经济内在季节性回升,下半年美国经济增速将较可能呈现回升态势。

欧洲经济方面,最近几个月欧洲的PMI领先指标呈现趋稳,显示下滑幅度有收窄迹象,从OECD欧元区生产指数二季度几个月的走势看也偏向支持这一特征。同时,欧洲央行在货币政策上的宽松立场也将对其经济形成支撑。总体来讲,欧洲经济衰退幅度未来进一步加深的可能性很小,下半年在美国经济带动下欧元区经济低位趋稳的可能性较大。不过受制于欧元区财政紧缩和经济失业率高企,经济在下半年改善的力度可能较为有限。

6、7月市场对美联储QE退出问题反应显著,不过影响的时间和幅度不是很大。下半年美联储的QE退出问题将继续影响市场信心。不过从联储的言论与会议纪要来看,QE的削减与退出将与美国经济增长的稳固性相对应,综合来看这一宽松政策逐步退出的负面影响与经济复苏的正面影响将形成对冲,对市场最终造成的持续性打压的可能性较小。

国内经济,最新公布的二季度GDP及其他一些核心经济指标继续下滑,其中出口方面下滑幅度超出市场预期。针对出口方面,从领导层最近的言论来看,出口若继续下行将会有相应的扶持政策出台;另外,下半年外围美国经济增速的回升、欧洲经济的低位趋稳较大可能改善中国经济出口,整体看下半年出口进一步下滑的可能性很小,较大可能是维持低速增长态势。国内方面,从高层频发的言论来看,经济增长下方是有底线的,下半年可能不太会延续上半年增速连续下滑的态势,经济下滑将对应有力度的政策支持出台。分项看,投资方面下降的可能性较小,在经济偏弱的情况下投资增速将更有可能出现上升,地产投资从其上半年销售和调控政策方向来看,下半年较可能保持当前较高水平、明显下降的可能性较小,固定资产投资总体上,增速下半年不低于上半年应该是大概率。内需消费方面,受居民收入增速回落影响一季度消费增速大幅回落,主要是前期经济增速持续下滑引起的居民收入增速下滑的滞后反应,不过4、5、6月份消费数据均逐月小幅回升,进入下半年,中央限制公款消费的政策影响逐步削弱和整体经济格局将较可能使得社会消费增速缓慢回升的格局延续。下半年国内经济将较可能呈现低位趋稳的格局。

综合来看,全球宏观经济环境未来几个月在美国经济回升的带动下将逐步趋稳回暖,不过力度可能有限。

二、LLDPE产业基本面分析

1、中期原油走势分析

原油二季度震荡走高,7月表现的尤为强势,一方面是由于宏观面美国经济带动的未来几个月经济趋稳回暖提升需求的预期较强,同时夏季需求旺季的到来促使炼厂开工率大幅提升,使得前期一直压制原油的高位库存连续的大幅下滑;另外,埃及与中东地缘局势的动荡也在供应端为原油提供一定支撑。

未来三个月,美国经济带动的宏观需求提升将继续为原油提供支撑,不过油价持续的上涨可能对夏季需求旺季形成过度反应,同时原油进一步上涨形成高油价将损害全球经济复苏,将反过来压制原油继续上涨空间,另外,北美、尤其是美国原油产量的增长和OEPC维持原有产量目标不变带来的供应压力,较可能在需求旺季进入中后期时变得更加明显。

综合判断,在宏观经济环境趋稳回暖的大背景分析判断下,未来两三个月原油或呈现高位震荡格局,较可能表现为冲高回落之态,不过回落的空间也较为有限,100美元附近或成为中期原油价格区间的下限,而110美元较可能成为其上限,中值105美元/吨。而对于中短期的走势,原油或仍以震荡偏强为主。

2、产业链上游价差分析

产业链上游的石脑油裂解价差在二季度趋于稳定、维持100美元上下小幅波动,LLDPE与乙烯价差二季度波动幅度较大,均值在350美元/吨、高位在400美元附近、低位在300美元附近,LLDPE与石脑油的裂解总价差亦呈现逐月攀升态势、从4月的450美元/吨升至6月的550美元/吨附近,LLDPE与石脑油价差处于2010年12月份以来的最高位水平。

从LLDPE国内生产成本来看,2011年和2012年PE企业生产销售亏损幅度均达到500多元/吨,2013以来利润升至盈亏平衡附近,6-7月从原油与PE价差来看已出现一定正利润。

从2012年来的LLDPE与石脑油价差和PE企业利润变化分析,当前的成本应该属于可上可下的范畴,影响价格的主导因素应该不会来自于成本端,成本支撑概念力度应该有限。中期内LLDPE的价格影响因素重点应该仍来自于供需面。

图1 石化产业链价格与裂解价差图

数据来源:WIND、东海期货

3、PE供需面分析

上半年前五个月PE累计产量较上年同期增加40万吨,进口增加20万吨,供应总量前五个月较同期增加60万吨,总体供应累计同比增速9.4%。需求方面,塑料薄膜产量前五个月累计同比增速11.65%。需求方面较去年同期4%的增速显著改善。供需关系改善情况下,国内寡头垄断的市场结构展现出对价格的引导作用,通过控制开工率以及新装置的投产节奏,经营利润情况明显提升。整个社会库存压力在前五个月也得到显著降低,进一步对价格形成支撑。

图2 PE产量与进口量

数据来源:WIND、东海期货

图3 LLDPE相关产品产量及增速

数据来源:WIND、东海期货

图4 华北PE库存周度走势

数据来源:隆众石化、东海期货

图5 华东PE库存周度走势

数据来源:隆众石化、东海期货

接下来几个月,随着5-6月份农膜需求淡季的逐步结束,农膜需求倾向回升,特别是在三季度后期对农膜需求旺季预期或将成为炒作重点。另外,国内社会消费品零售总额逐步小幅回升的势头接下来的包装膜需求提供支撑。而地产行业上半年回升明显,下半年这种态势较可能延续,固定资产投资从国内政策及经济运行态势来看未来下滑的可能性很小,略有回升的可能性更大,将支撑管材建材、线缆类需求。中期内国内PE需求总体将较二季度回升。

出口方面,在我们对下半年全球经济环境趋稳回暖的判断分析下,塑料制品出口市场的需求将较可能出现改善。

综合内需与出口市场,未来几个月需求较可能呈现逐步改善的态势。

而供应方面,寡头型市场结构将继续发挥能量,包括控制装置开工率以及后续新装置的投产节奏。不过未来几个月内新装置的投产还是增加了潜在供应量,虽然总体的供应增长将伴随着需求增长而有控制的增加,但供应量的放大仍会压制价格上行空间。另外,价格的上行至高位也会增强国外货源流入的动力,形成对国产货的更大竞争压力。6-7月份PE社会库存已从低位逐渐回升,也对未来几个月价格上行空间形成压力。

综合供需两方面,供需较可能在总体上保持供需平衡、局部与阶段性通过紧平衡对价格形成支撑;另一方面,价格上行的空间也将由于国产与进口量的增加而受到限制。

三、中期LLDPE走势展望

在下半年宏观经济环境趋稳回暖的大背景分析判断下,未来三个月左右的中期原油价格走势较可能呈现高位震荡格局,预计围绕105美元/桶震荡,对应的国产PE整体成本在10500元/吨附近。

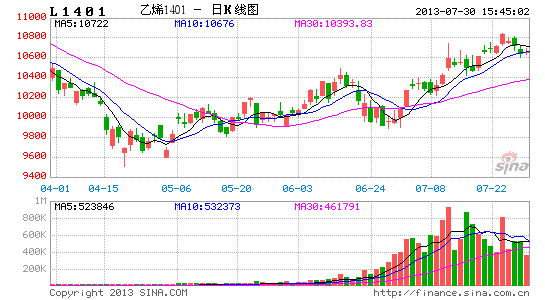

在上述大环境与原油的情形下,供需面较可能在寡头垄断厂商影响下保持总体平衡、局部阶段性略紧,从而使得价格下行空间较小,同时高位价格将引起国产及进口量增加从而限制价格上行空间。故此,我们认为未来两三个月,LLDPE期货价格将较可能围绕10500-10600价格带呈现震荡走势,主要运行区间预计为10000-11200。

东海期货 余永俊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。