格林期货:连塑短期调整 供应偏紧支撑上行

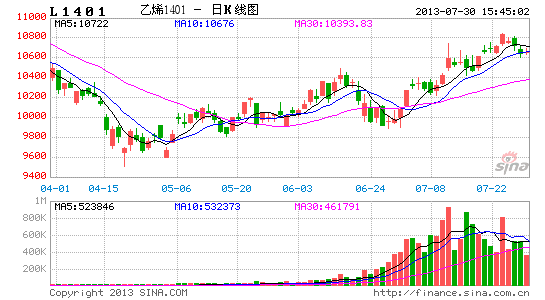

连塑L1401连续四周上涨,最高触及10840元/吨,较6月底上涨840元/吨。连续上行后加上整体需求跟进偏慢,短期连塑有整理消化的需求。预计后期在原油高位提振下,随着石化检修及需求缓慢回升将延续上行路线。

库存低位,供应偏紧:

石化在需求淡季维持减产保价政策,7月底新一轮检修再起。新投产装置武汉石化30万吨线性装置7月份短暂试车后停车,前期产出产品约200吨左右,计划月底对上游及PE装置全程开车。四川石化30万吨线性装置受暴雨影响,开车时间延后至雨季后1-2个月。上海赛科因乙烯不足,PE装置低负荷运转,线性停车中。抚顺石化45万吨装置可能再次推迟到8月20日重启。大庆石化所有PE装置计划8月5日起进行为期20天的检修,包括55万吨全密度装置。而福建联合40万吨全密度装置和神华30万吨装置继续生产HDPE,暂无转产计划。从以上装置的检修计划看,尽管武汉石化新增产能有望开车,但诸多检修计划将对冲新投产产量对市场的影响,总之,8月份的供应面压力不大。

进口方面,2013年6月PE总进口70.20万吨,环比增加0.57%,同比增加20.33%。全年累计进口398.64万吨,同比去年增加11.14%。前期由于内外盘持续倒挂,进口资源减少。其中LLDPE进口15.34万吨,环比减少10.61%,同比去年减少5.43%,今年累计104.86万吨,增加3.61%。

库存方面,从石化、合同户、下游来看,库存均处于低位。根据石化库存检测数据显示,7月下旬华东地区石化线性库存下降,基本与6月底水平持平。整体库存呈下降态势。目前中石化月底产销考核,暂时停销,石化整体库存水平偏低。石化即将公布8月初价格政策,调涨机率较大。

下游需求缓慢回升:

下游需求方面,塑料薄膜6月产量为91.0万吨,较4、5月低点有所回升,同比增涨9.4%。国内塑料薄膜除了2008年为负增长和2012年增长率仅为9.3%外,其余各年增长率均在两位数。今年1-6月累计产量为516.5万吨,同比增长11.8%,较2012年需求增长有所好转,与2011年增速接近。农用薄膜方面,6月总量为14.2万吨,产量较5月低点回升,同比涨17.8%。1-6月份总量为88万吨,累计增长18%。农膜的增长率虽然较前几年有所下滑,但是整体较2011、2012年增速有所提升。整体来看,下游需求增速保持良好态势。目前地膜生产基本停车,但随着棚膜的启动,下游农膜需求正缓慢恢复。包装膜、农膜等行业存在一定备货开工行为,农膜行业原料库存整体处于低位状态。整体而言需求偏弱,高温、恶劣天气不断,下游需求仍不足以带动行情大幅上涨。通过对比历年农膜和塑料膜的产量数据,可以发现一般9月份农膜产量通常会有大幅的提升,在目前下游原料低库存的情况下,8月下旬原料储备及补库存或将支撑连塑价格。

图1国内塑料薄膜产量(万吨-左) 图2国内农膜产量同比(万吨-左)

数据来源:Wind 格林期货研发培训中心

表1 国内规模企业开机率一览

| 厂家分类 | 上周开机率 | 本周开机率 | 备注 |

| EVA大型厂 | 60% | 70% | 储备期 |

| PE功能膜厂 | 45% | 48% | 储备期 |

| 地膜厂家 | 5% | 5% | 淡季 |

资料来源:卓创资讯,格林期货研发培训中心。

原油旺季支撑连塑价格:

WTI8月合约面临交割,原油前期快速上冲,且涨幅剧烈,技术上有整理消化的需求。WTI原油在冲击110美元/桶未果后开始回落。上周9月合约下跌2.94%收104.7美元/桶。但基本面上,美国能源署(EIA)原油库存数据再度下滑280万桶。而近四周降幅达到3000万桶,创下自1982年有数据以来最大四周降幅。另外,中东地缘政治风险加剧,埃及军方与穆斯林兄弟会之间的冲突加剧,伊拉克发生爆炸及枪击事件导致多人死亡,也令市场人士担忧原油供应状况。

尽管美国原油产出创下1990年以来新高,达到756万桶/天。目前市场上并不存在供应短缺,全球经济复苏也需要时间。中国经济增速将低速持稳也对原油市场形成压力。但欧元区服务业和制造业活动均展现走强态势,预计欧元区局面将全面改善。欧元区消费者信心数据表明,消费者对于经济前景、就业市场以及未来财政状况的悲观情绪有所减轻。尽管美联储未来退出购债行动的前景依然存在变数,但欧洲基本面改善延续了美元弱势的走势,美元连续三周走低。美国耐用品订单及制造业数据向好,目前仍处于原油消费旺季,基本面上支撑原油价格维持坚挺,三季度下旬或有高位回落风险。目前连塑与WTI的比值近期在107的水平,该比值处于相对的低位。基于原油对连塑的传导效应,预计该比值向上修复的动力将支撑连塑走强。

图3原油与美元走势图 图4美国原油库存(百万桶-左)

资料来源:wind,格林期货研发培训中心。

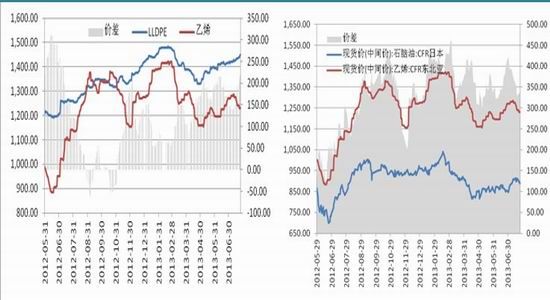

图5 LLDPE与乙烯价差变化(美元/吨) 图6 乙烯裂解价差走势图(美元/吨)

资料来源:wind,格林期货研发培训中心。

乙烯产业链方面,亚洲乙烯市场因买方心态谨慎,东南亚市场终端用户库存高企,卖方销售承压,7月乙烯价格下滑50美元/吨。目前LLDPE与乙烯价差扩大至在200-220美元/吨的水平,较前有所回升。乙烯与石脑油价差较前有所回落,收在330-340美元/吨。整体产业链利润表现良好。

近期由于石化连续调涨价格,L1309大幅上涨11345元/吨,1309对1401的升水扩大至700点。远期折价幅度较深,后期价差修复或将支撑连塑价格。综上所述,目前上游原油处于高位,石化检修市场流通资源不多,下游农膜需求正缓慢恢复,前期库存低位,终端需求仍有望缓慢释放。我们维持连塑中线多头思路,操作上建议逢回调建立多单,以10400为止损。

格林期货 原欣亮

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。