东吴期货:连塑短期调整不改中期上涨之势

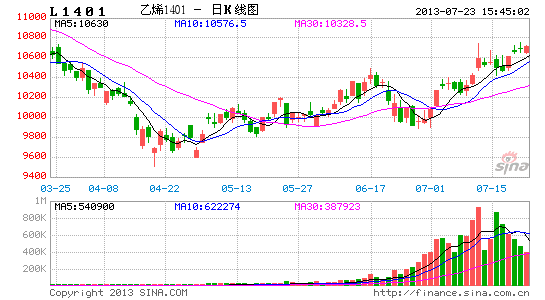

连塑指数价格于4月18日随原油价格创出年内低点以来已大幅上涨近14.6%,成为国内能源化工品种中见底时间最早,反弹力度最大的明星品种。短期内,受阻于原油价格高位震荡以及需求端的跟涨乏力,连塑有震荡整理需求。但展望后市,宏观面恐慌模式已解除,原油价格坚挺及石化检修等支撑连塑见底反弹的逻辑影响因素依旧存在,连塑涨势料将延续。

1、宏观面恐慌模式解除

回顾下塑料本轮价格上涨,期价在6月下旬出现了较大幅度的向下调整,主要原因一是美联储主席伯南克给出了明确的QE退出时点超出市场预期;二是6月底中国市场出现的“现金危机”使得市场对中国经济基本面产生了加速恶化预期,两者的叠加效应加大了塑料向下的调整力度。

近期伯南克的讲话已明显鸽派,美联储主席伯南克在联储百年的演讲上称美联储将在相当长的时间内保持宽松政策,并称即使美国失业率降至6.5%,联储也不会加息。这种鸽派言论和之前明确了购债退出时间表的言论产生明显反差。实际上美联储不管怎样讲话,其实质政策重心是辅助美国经济稳健复苏。而伯南克想带给市场的反应是在美国经济复苏步入正轨并前景乐观情形下,联储的缩减购债操作不应给市场造成较大冲击,反而应该让市场得出对美国经济前景信心更加增强的良性循环信号。而从近期美国经济数据出现利好市场反映来看,在预期美联储缩减购债规模的情形下,市场恐慌情绪已不在,这从伦铜、伦金价格的探底回升以及美股连创历史新高可以表现出来。表明市场已对美联储缩减购债政策产生了免疫力,后期联储退出QE对市场的利空效应正边际递减。

中国方面来看,中国二季度经济增速为7.5%,符合市场预期。在此数据出炉前,市场普遍认为在李克强总理的去产能、去杠杆、调结构、不刺激等执政理念下,中国经济恐将进一步下滑。但在GDP数据出炉前,李克强总理提前在广西的经济工作会议中提出经济保底,经济增长率、就业水平不滑出下限等积极口号。这预示着中国政府经济政策有转向迹象,即不再实行休克疗法,而是在稳增长的前提下实施循序渐进的方式调整结构和经济增长方式,市场对政府采取新一轮刺激政策的预期升温,商品市场当天给予积极回应,工业化工品全线反弹。总体而言,政府稳中有为的腔调扭转了市场关于政府不作为模式下经济继续下滑的预期,加上伯劳一再强调宽松政策的延续性,市场脱离之前的恐慌模式,进入政策支撑预期的良性轨道。

2、原油价格坚挺延续

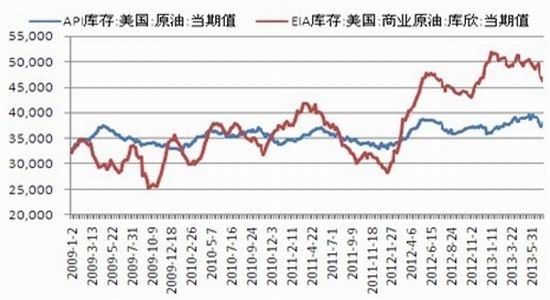

图1:美国原油库存走势图

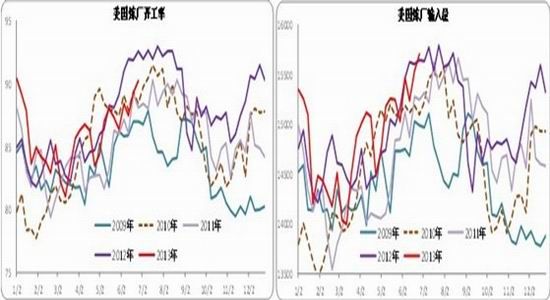

图2:美国炼厂开工率及炼厂原油输入量走势图

数据来源:wind 东吴期货

自4月中旬反弹以来,当前美国原油主力09合约较低点上涨22.69美元/桶或26.3%,交投最活跃的布伦特原油09合约最高上涨12.53美元/桶或12.96%。上周五盘中美国原油期货甚至一度较布伦特原油期货升水,为33个月来首见。在美国页岩油等非常规石油开发如火如荼、国际原油库存高位以及中国经济下滑对原油需求增速放缓等因素影响下,国际油价如此大的涨幅显得与目前石化终端下游需求孱弱的基本面现状格格不入,这使得我们不得不重新审视原油价格的上涨原动力。实际上下游成品油以及石化终端需求并不是影响本阶段原油价格的主导因素。美国原油的核心关键问题是库欣地区到墨西哥湾的物流逐渐畅通,炼厂开工旺季以及对国外轻质油挤出造成库存的高位回落。

从此角度看,当前美国原油库存仍趋势性下滑,而三季度美国炼厂开工及对原油的消耗将进入上升周期,美国原油价格在传统的需求旺季驱动以及库存走低支撑下仍有望保持强势。从另一个角度来看,当前美国原油价格走高有助于刺激资金对页岩油的投资热情,短期内可能对民众的生活成本构成一定压力,但这对美国能源供给的自足有中期战略意义,同时这也符合美联储通胀至2%的这一中期目标,并对就业形成提振。

3、国内石化检修,供应紧缺格局延续

当前原油价格高挺导致成本压力加大,原油价格自低位上涨了近13%,塑料现货价格因淡季因素需求端跟涨乏力,同期仅上涨7.3%,原油计算的石化动态生产仍有亏损,因此石化企业检修的格局仍在延续且不乏装置延迟开启可能。据悉大庆石化5月初停产检修3个月,抚顺石化45万吨LLDPE装置计划检修至7月份,后复产推迟至8月份。新建装置方面,据悉武汉石化20万吨LLDPE装置已进入试运行阶段,但量产估计要到9月份。同时四川炼化的80万吨乙烯30万吨LLDPE项目因装置问题一推再推,据了解主要是石脑油供应出了问题,短期内开出无望。

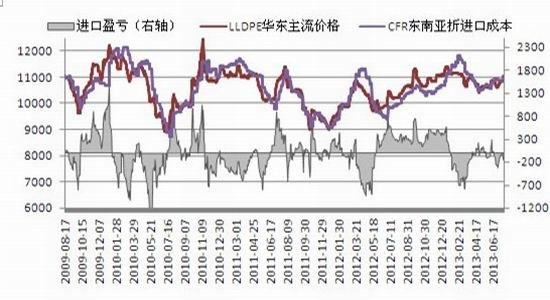

图3:LLDPE进口盈亏走势图

图4:我国LLDPE进口量及同比增速

数据来源:wind 东吴期货

因塑料市场的进口依存度高达40%,LLDPE市场进口量也是我们要考虑的因素之一。今年以来LLDPE进口处于持续亏损格局,这导致贸易商对进口LLDPE的操作愈加谨慎。今年6月份我国LLDPE进口量为15.3万吨,同比减少5.6%,环比更是大幅走低10.8个百分点。当前进口亏损幅度尽管有所收窄,但从贸易商石化厂家接货情况来看,目前贸易商拿货相当谨慎,预计7,8月份进口到港数量也将处于偏低水平。

考虑到石化亏损挺价多采取限量开单操作手法,以及新建检修装置延期投产等因素,在9月份之前LLDPE市场仍处于供应偏紧阶段。而8月份北方即将进入蒜膜生产旺季,9、10月份是塑料下游传统生产旺季,后期需求面有望跟上,LLDPE的供需偏紧格局有望延续。

图5:塑料薄膜产量(万吨)

图6:塑料农膜产量(万吨)

数据来源:wind 东吴期货

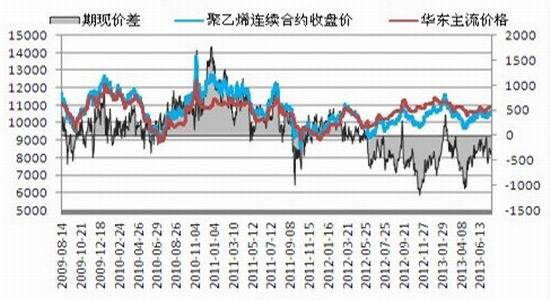

图7:LLDPE期现价差走势图

数据来源:wind 东吴期货

短期内淡季因素导致LLDPE现货市场跟涨乏力,期价连续震荡上行后期货贴水幅度亦有所收窄,短期期价或受原油上行遇阻影响震荡调整,但基于连塑此波反弹的逻辑影响因素仍在,且伴随着需求端的好转,当前的淡季因素也会逐渐向积极因素转变,连塑涨势料将延续。

东吴期货:王广前

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。