中州期货:塑料中线多头行情有望延续

一、宏观方面

宏观经济形势反应国内整体的经济走势,体现生产、消费和流通的各个环节,同时也是决定商品基本面和的一个决定性因素,我们可以通过宏观经济分析把握商品的价格走势和后市的方向预判,当然塑料的价格走势离不开宏观面的分析。

1.经济下行压力不减 改革岂能一日见效

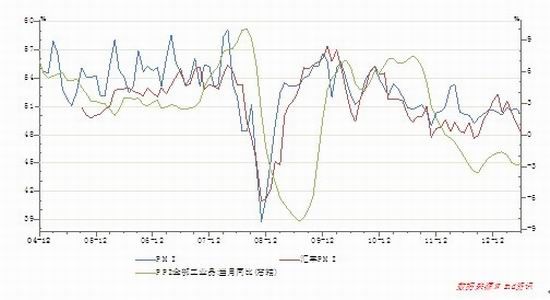

2季度各项经济指标相对于1季度下行十分明显。上半年中国国内生产总值为248009亿元,按可比价格计算,同比增长7.6%。其中,一季度中国经济同比增长7.7%,二季度增长7.5%。同时作为经济领先的指标,我国制造业PMI数据在3月份分别触及年内高点后,官方和汇丰PMI数据开始回落。其中汇丰公布的数据连续两个月低于50枯荣线,6月份数据为48.2,创下了近9个月以来的新低,新订单指数创下10个月最低水平,从5月的49.5降至47.1。说明国内工业依然面临增长乏力,经济下行风险不减。

最新一期公布的6月份工业生产者价格指数为-2.7%,更是显示当前经济弱复苏的状态已经非常明显。6月份一系列宏观数据均不容乐观,出口出现大幅跳水,投资和消费均无明显拉动,工业生产增速低于市场预期,PPI进一步下行且在较长时间内转正无望。预计3季度经济依然难脱离下行通道。

从政府层面来看,国家更侧重通过加快改革促进平衡和产业结构调整,而不再是简单的加大货币政策和财政政策刺激力度。改革加速推进无疑利好长期增长前景,但对经济的短期提振效果有限。

图1:中国制造业PMI和PPI发散向下

2.美经济延续复苏进程 美国量化宽松有望延续

2013年以来,在量化宽松的刺激下,美国经济出现稳步复苏,美国房地产市场正在回暖,住房销售和价格上涨步伐双双加快,4月份美国房价同比涨幅创近7年新高,5月份美国房屋销量也达到近5年高点。美国制造业活动也是恢复扩张,美国的供应管理协会制造业PMI指数从5月的49回升至6月的50.9,高于市场普遍预期的50.5。全球贸易开始趋向稳定,净出口对美国经济增长贡献加大。美国非农就业数据回到历年平均水平,失业率也是出现稳步下滑。

经济的持续好转,美联储的量化宽松政策功不可没。可超发货币带动的经济好转长期来看,将会引起美国通胀水平的提高。美联储主席伯南克7月份不断表态,美联储的宽松持续时间将取决于美国的复苏进程,若经济条件改善比预期快,且通胀向2%靠近,削减购债步伐可能会更快。FOMC多数官员用7%作为退出QE的门槛,而当前公布的6月份美国非农失业率为7.6%,并在逐步向7%临界值靠拢。但即使失业率降至6.5%,美联储也不会考虑加息。美联储预计将在今年稍晚放缓购债步伐,并于2014年年中结束购债。

市场普遍预计美国将会在9月份乃至更晚时候达到7%的失业率,所以说之前的这段时间,美联储仍将继续维持当前宽松的货币政策立场。从而对全球投资者也起到了安抚作用,同时对于以美元计价的原油(当然也包括其它大宗商品)来说,3季度美国延续量化宽松政策将助推原油价格的进一步上涨。

图2:美国失业率稳步下滑

二、上游成本支撑明显

1季度原油受取暖用油和全球经济复苏预期影响,原油价格走势偏强,走出一波上涨行情。进入4月份,原油需求进入淡季,价格应声回落。5、6月份,下游需求逐步转暖,加上以美国为首的主要消费国经济稳步复苏,都对原油价格起到一定的提振作用。进入3季度,夏季的原油和汽油需求还在陆续启动,美国的原油库存也出现了明显下滑,季节性消费将在一定程度上对油价形成支撑。另一方面,埃及国内动荡所点燃的中东地缘政治危机,市场担忧苏伊士运河可能会出现中断,也将对原油价格的上涨起到推波助澜的作用。

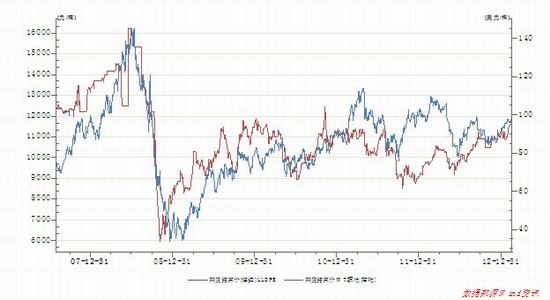

图3:WTI原油与LLDPE期货价格走势图

6月中旬以来,原油库存和汽油库存数据开始出现阶段性下滑,主要是由于夏季出行高峰用油的逐步启动有关。3季度以来原油尤其是汽油消费将得到进一步提振,而在产量难以大幅增长的前提下,预计库存仍将会进一步下降。从一定程度上来说,库存的下降则可以理解为需求启动的信号,有利于原油价格的上涨。

图4:原油和汽油库存出现阶段性下滑

从基金净多头持仓可以看出,WTI非商业净多头持仓不断上升,说明投机资金对于3季度的原油走势持乐观态度的比例上升。

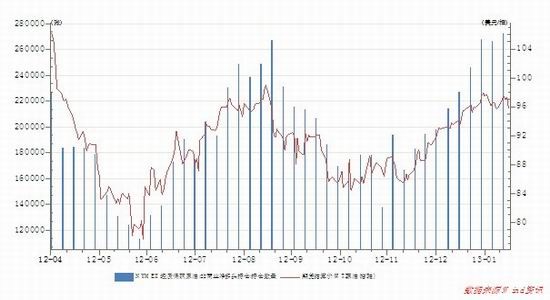

图5:WTI原油基金净持仓

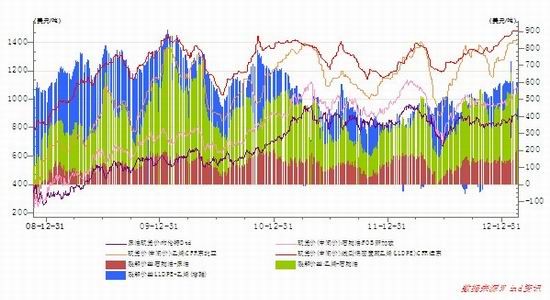

石脑油和乙烯价格走势与原油基本上保持一致,基本上也是处于4月份下跌,5、6月份转而上涨的走势。6月份以后,乙烯价格涨势明显,石脑油-乙烯裂解价差收窄。从下表裂解价差图可以看出,利润主要集中在石脑油-乙烯端,LLDPE生产商依然缺乏利润,随着上游成本的不断提高,将会有效支撑国外和国内LLDPE价格,以保证乙烯-LLDPE裂解端的生产利润。

图6:LLDPE产业链裂解价差图

三、LLDPE供需状况

3.1上游供应稳中有升

据国家统计局公布的最新数据显示,2013 年5 月国内PE 产量为90.5 万吨,较去年同期增加7.6万吨,同比增加12.1%。全年累计455.4 万吨,增幅为9.7%。5 月PE 进口量67.61 万吨,同比减少5.27%。1-5月累计进口718.58 万吨,同比增加6.64%。总体出现国内产量保持稳健,进口增速出现下滑。1-5 月表观消费量累计1650.78万吨,同比涨2.31%。

1-5 月LLDPE 产量为255.4 万吨,比去年同期减小4.4%,进口量累计为207.39 万吨,出口累计为7.95 万吨,表观消费量累计为454.84 万吨,比去年同期跌6.36%。

产能方面来看,2013 年产能有望继续增加。随着8月份四川、武汉等大乙烯的建成投产,将新增乙烯产能220 万吨。聚乙烯产能所造成的压力可能会在2013年4季度集中凸显。但还要看石化企业的开工状况。

3.2 下游需求保持相对稳定

国家统计局公布的数据显示,2013年1-5月塑料制品总产量2407万吨,比去年同期上涨2.6%。2013年塑料制品1-5月总出口351.7万吨,比去年同期上涨6%。但5月塑料制品出口同比增速下滑。今年1-5月塑料薄膜总产量427 万吨,与去年同期涨11.2%,1-5 月农用薄膜总71.45 万吨,与去年同期下滑3%。

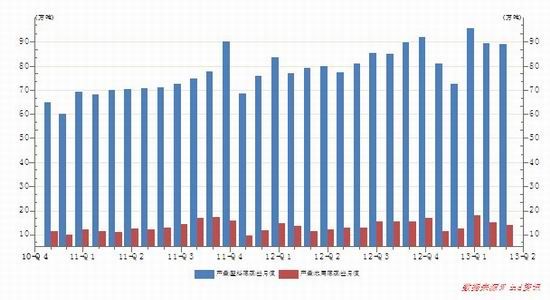

从下图可以看出,近几年来,农膜及塑料薄膜的产量呈稳步上升趋势,月同比增长率保持在15%左右。2013年由于经济增速的放缓,预计塑料薄膜产量的年度增长率将会有所下滑,预计将下滑至10%左右。当前农膜消费处于淡季,下游的需求主要以塑料薄膜为主。8月为棚膜生产旺季的启动时间,产量一般会较7月有小幅上升,而从9月开始大幅提升。预计3季度塑料的需求仍将增加。

图7:塑料薄膜和农用膜产量保持平稳

3.3 社会库存依然保持低位

据中塑资讯提供的数据显示,截至2013年7月16日,国内PP、PE主要市场总库存继续下降,较上月底减少0.71%,与上年同期比减少9.11%。库存结构上看,本月PP、PE库存均下降。其中,PP较上月底减少1.15%,比上年同期比减少5.93%;PE较上月底减少0.56%,比上年同期减少10.14%。从区域来看,本月南、北方库存存在差异。北方库存较上月底增加0.77%,比上年同期减少7.06%;南方库存较上月底减少1.44%,比上年同期减少10.12%。总体来看,7月上半月虽然区域库存上存在差异,但社会总库存依旧维持下降趋势。

截止7月16日收盘,中国塑料价格指数收盘报947.75点,较上月底上涨11.85点。其中LLDPE指数报901.06点,较上月底上涨23.74点。

四、技术分析

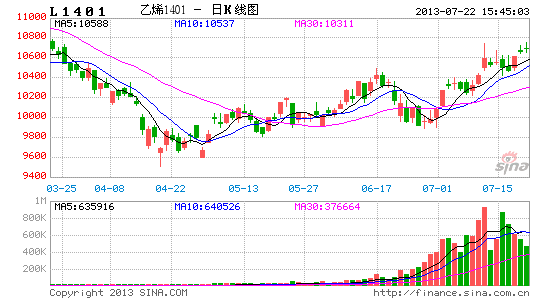

从月K线图上看,塑料期价4月份最低探至9500元/吨一线附近获撑,5月份多头发力,收回大部分失地,6月份期价反弹承压后回落,最终收盘万元上方,进入3季度,期价强势特征开始显现,L1309期价最高摸至11100元/吨上方,相对于国内主要石化企业出厂价出现了200元/吨左右的升水,L1401也冲上了10700元/吨,受产能投放预期的影响,二者价差也拉到430元/吨的高位。

从月线和周线级别来看,期价后市仍然具有上涨动能,后市预计仍将以震荡上扬为主, L1401主力合约上涨压力在11200-11300元/吨区间附近。当然期价上行仍需现货价格的不断配合,从技术指标来看,期价站上均线支撑,同时也处于BOLL通道中轨以上,KDJ指标开始向上交叉,3季度继续走高概率大。

图7:塑料L1401月K线图

五、后市行情展望和操作策略

2季度国内经济增速再次下滑,主要是由于经济增长乏力,加上国内处于调结构促改革的关键窗口时期,财政政策和货币政策仍将保持谨慎状态,国内经济环境依然较为复杂。美国经济仍处于复苏阶段,加上美联储近期倾向于继续向市场提供流动性,有利于原油价格的持续上行。进入7月份,原油消费迎来旺季,原油库存也开始下滑,加上不断发酵的埃及政治危机,都将会对原油价格上涨形成利好,将有效支撑塑料成本。受制于新增产能的产量不及预期,2季度依然处于降库存周期,预计3季度受下游需求提振,库存仍然难以上行,新增产能的主要压力在4季度。

操作上,3季度,受成本推动以及塑料提前备货棚膜需求带动,塑料预计仍将延续中线上涨行情,当前已经启动,只需跟随上涨趋势即可。建议中线策略仍应采用逐步建立多单为主。3季度塑料L1401主力合约压力位在11200-11300。国家的保增长政策利好仍未落实,况且新增产能对于4季度供应造成压力较大,随着需求季节性提振消化,建议套保头寸可以参考8月中下旬在11000上方逐步建立空头仓位,规避后期原油价格回落和塑料下游需求不振所导致的下跌风险。

中州期货 冷玉东

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。