ЙњКЃСМЪБЃКУГвзПтДцШдИп гёУзНјШызюКѓНзЖЮ

ЁЁЁЁИлПкЪаГЁПЩвдаЮШнЮЊФЯББЗНгёУзМлИёЕФЁАжИЪОЕЦЁБЃЌПЩдквЛЖЈГЬЖШЩЯЗДгГжївЊВњЯњЧјЪаГЁЙЉашЧщПіКЭТђТєЫЋЗНаФРэдЄЦкЃЌвђДЫЃЌдкИњзйКЭбаОПгёУзМлИёЕФЙ§ГЬжаЃЌашЖдИлПкЛљБОЧщПігае§ШЗЕФАбЮеЃЌВЂЪьжЊгАЯьЦфМлИёЕФЛљБОвђЫиЁЃ

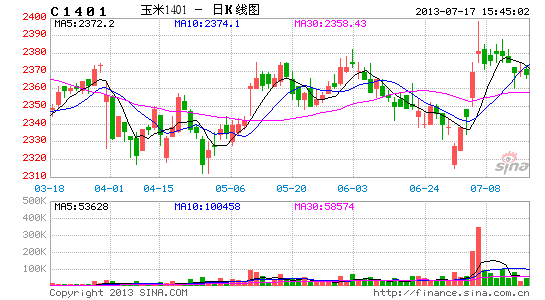

ЁЁЁЁНјШы7дТЗнЃЌХЉЛЇЪжжавбМИКѕУЛгагёУзЃЌПтДцДцдкгкВњЧјУГвзЩЬЁЂИлПкЁЂвдМАЦѓвЕЁЃФПЧАВњЧјСИдДСПВЛШЗЖЈадНЯДѓЃЌЦѓвЕЕЭПтДцЧщПідђЯрЖдШЗЖЈЃЌЖјИлПкИпПтДцЮЪЬтвЛжБЪЧЪаГЁНЙЕужЎвЛЁЃ

ЁЁЁЁ12/13ФъаТСИЩЯЪавдРДЃЌББЗНИлПкГжајЮЌГжНЯИпЫЎЦНЃЌГЄЦкЮШЖЈ300ЭђЖжвдЩЯЕФИпПтДцзДЬЌЃЌИпЕуДя387ЭђЖжЁЃФПЧАжїСїЕФНтЪЭдвђгаетУДМИИіЃК 1ЁЂЙЉашЙиЯЕгАЯьЃКШЅФъЗсВњЃЌЕЋЪЧЯћЗбГжајЕЭУдЃЌЩюМгЙЄвЛжБПїЫ№ЃЌЩЯАыФъЫЧСЯвЕНгСЌЪмДДЁЃ2ЁЂЙКЯњНкзрЕФИФБфЃКШЅФъгЩгкЯШЩЯЪаЕФЛЊББгёУзМлИёЕЭЃЌжЪСПКУЃЌЧРеМЯњЧјЪаГЁЃЌЪЙЕУЖЋББСИШыЙиСПДѓЗљЯТНЕЃЌжЛФмЭљИлПкЖкЛ§ЁЃ3ЁЂЮяСїЗНЪНИФБфЃКЬњТЗдЫЗбеЧМлЃЌМЏзАЯфЗбгУВЛЖЯдіМгЃЌЪЙЕУНёФъЬњТЗЁЂМЏзАЯфдЫСПМѕЩйвЛАыЃЌЖјКЃдЫСПДѓЗљдіМгЃЌНижСФПЧАЯТЫЎСПвбГЌШЅФъШЋФъЫЎЦНЃЌЖдКЃдЫЗНЪНЕФЧрэљЪЙЕУМЏИлСПдіМгЁЃ4ЁЂИлПкПтДцНсЙЙИФБфЃКдкИпПтДцжаЃЌАќКЌСЫбыДЂСИЁЂТжЛЛСИЁЂСйДЂСИЁЂЦкЛѕСИЁЂЛЙгавбЪлЖЉЕЅСИЃЌЪЕМЪПЩгУУГвзСИВЂУЛгаФЧУДИпЁЃ

ЁЁЁЁЖдгкЩЯЪідвђЃЌИіШЫЖдЧАШ§ЕуЪЧГаШЯЕФЃЌЕЋЯждкељвщзюДѓЕФОЭЪЧЕкЫФЕуЃЌЕНЕзЯждкИлПкПтДцЪЧЪВУДбљЕФНсЙЙЃПеўВпСИецЕФгаФЧУДЖрУДЃПЪЕМЪПЩСїЭЈЕФгёУзСПецЕФВЛЖрУДЃПетЪЧЪаГЁИааЫШЄЕФЁЃИќживЊЕФЪЧЃЌЯждкЪБМфНкЕувбОРДЕНСЫЙиМќЕФ7дТЗнЃЌББЗНИлПкдТГѕПтДцЛЙдк370ЭђЖжЁЃМйЩшДг7дТЗнПЊЪМЃЌИлПкПтДцФмПьЫйЯТНЕЃЌФЧУДКѓЪаСИдДЧїНєЃЌдйМгЩЯУГвзЩЬЕФеЧМлаФЬЌЃЌМлИёгаЭћГхИпЁЃЕЋЪЧШчЙћИлПкПтДцГйГйНЕВЛЯТРДЃЌЬиБ№ЪЧ8дТЩЯбЎГіСЫ8дТЗнИлПкЕФМЏИлЁЂЪшИлДѓжТдЄБЈвдКѓЃЌПтДцЛЙЪЧЮоЗЈДѓЗљЖШЯТНЕЕФЛАЃЌФЧУГвзЩЬаФРэОЭКмШнвзЗХЬЃЌгЩЭљФъЕФЯЇЪлПДеЧБфЮЊМБгкХзЪлЁЃвђЮЊ9дТЗнаТСИОЭвЊТНајЯТРДСЫЃЌетбљдкДЫжЎЧАУГвзЩЬашвЊжСЩйЪЧШЅПтДцетбљвЛИіНзЖЮЃЌвЛЗНУцЪЧЬкПтШнНгаТСИЃЌСэвЛЗНУцЪЧОоДѓЕФЕНЦкЛЙДћбЙСІЁЃЫљвдЫЕдкЯждкетИіЪБМфНкЕуЩЯЃЌББЗНИлПкЕФЯжзДКЭЖЏЯђЪЧжСЙиживЊЕФЁЃжЕЕУзЂвтЕФЪЧЃЌЦкЛѕМлИёДњБэЕФжївЊЪЧББЗНИлПкгёУзМлИёЃЌЖдЦкЛѕЭЖзЪепЖјбдЃЌИќвЊХЊЧхГўИлПкМлИёЕФЖЏЯђЁЃ

ЁЁЁЁПЩвдЫЕЃЌНјШы8дТЗнКѓЃЌгёУзЪаГЁГТСИНЋгРДзюКѓЕФЁАЦДДЬЕЖЁБЙиМќЪБЦкЃЌЖјИлПкПтДцЕФЖЏЯђЃЌЛђепЫЕИлПкУГвзПтДцФмЗёецЕФГіЯжДѓЗљЖШЯТНЕЕФЧщПіЃЌНЋЪЧГТСИЁАзюКѓвЛеЧЁБФмЗёЪЕЯжЕФЙиМќвђЫиЁЃ

ЁЁЁЁДјзХЁАСЫНтББЗНИлПкПтДцЯжзДМАКѓЦкПЩФмзпЪЦЁБЕФФПЕФЃЌЮвУЧгк7.8-7.11ЯШКѓЖдББСМИлЁЂДѓвЄЭхЁЂібгуШІИлЁЂНѕжнИлНјааЪЕЕиПМВьЁЃ

ЁЁЁЁПМВьФкШнаЁНс

ЁЁЁЁвЛЁЂББЗНИлПкЛљБОЧщПіМАаТБфЛЏ

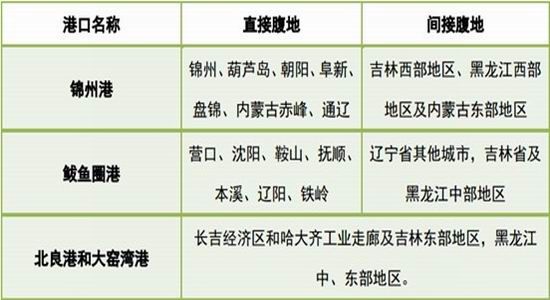

ЁЁЁЁ(вЛ)ДЋЭГББЗНЫФИлЯжзД

ЁЁЁЁББСМИлЁЂДѓвЄЭхЁЂібгуШІИл(гЊПкИл)ЁЂНѕжнИлЪЧДЋЭГЕФББЗНЫФИлЁЃ

ЁЁЁЁ1ЁЂПтШнФмСІ

| ЕЅЮЛЃКЭђЖж | НѕжнИл | ібгуШІИл | ББСМИл | ДѓвЄЭхИл | ББЗНЫФИл |

| ЭВВж | 36 | 80 | 167 | 72.5 | 355.5 |

| ЦНВж | 13 | 20 | 10 | 10 | 53 |

| ИлЭтПтШн | 100 | 90 | 0 | 0 | 190 |

| ЕБЧАВжДЂФмСІ | 149 | 190 | 177 | 82.5 | 598.5 |

ЁЁЁЁ2ЁЂзАаЖФмСІ

| НѕжнИл | ібгуШІИл | ББСМИл | ДѓвЄЭх | |

| ФъгёУзЭЬЭТСП | 350 ЭђЖж | 446 ЭђЖж | 425 ЭђЖж | 341 ЭђЖж |

| ТыЭЗзАДЌаЇТЪ | 2000t/h | 1500t/h | 4000t/h | 1400t/h |

| ТыЭЗаЖДЌаЇТЪ | 800t/h | 800t/h | 2000t/h | 1400t/h |

|

зАаЖЩшЪЉ |

2 ЬѕзЈгУзАДЌЯпЃЌЮоаЖДЌЯп |

СИЪГЙЋЫО 2 ЬѕзЈгУзАДЌЯпЃЌЮоаЖДЌЯпЃЛжаДЂСИЯЕЭГ2ЬѕзАДЌЯпЃЌ1ЬѕаЖДЌЯп |

2 ЬѕзЈгУзАДЌЯпЃЌ1ЬѕаЖДЌЯп |

2ЬѕзАДЌЛњЃЌ1ЬѕаЖДЌЛњ |

|

СИЪГзЈгУТыЭЗ |

ЭђЖжВДЮЛвдЩЯ 6ИіЃЌЦфжа 5 ЭђЖжМЖвдЩЯЕФВДЮЛ4 ИіЃЌ1 ИіСИЪГзЈгУВДЮЛ |

2 Иі 7 ЭђЖжМЖзЈгУСИЪГВДЮЛ |

4 Иі 5 ЭђЖжМЖвдЩЯЕФСИЪГВДЮЛ |

ЭђЖжВДЮЛвдЩЯ 6ИіЃЌЦфжа 5 ЭђЖжМЖвдЩЯВДЮЛ5 Иі |

ЁЁЁЁ3ЁЂЩЂСИдЫЪфФмСІ

ЁЁЁЁЙ§ШЅББСМЁЂДѓвЄЭхСНИлЦОППгВМў(ВжШнЁЂдЫЪфЁЂзАаЖ)ЩЯЕФгХЪЦЃЌЕьЖЈСЫЦфдкББЗНИлПкгёУзжазЊЪрХІЕФЕиЮЛЁЃЖјНќМИФъЃЌИїИлЖМдкРЉДѓ K ГЕЪ§СПЃЌдіМгЕїдЫФмСІЃЌЫцзХПтШнЕШгВМўЫЎЦНЕФВЛЖЯЬсИпЃЌДѓСЌСНИлгыНѕжнКЭібгуШІИлгХЪЦж№НЅЫѕаЁЃЌЪаГЁЗнЖювВгаЫљЯТНЕЁЃ

ЁЁЁЁ4ЁЂИЙЕиОКељ

ЁЁЁЁДгИїИлПкЕФИЙЕиЧщПіРДПДЃЌНѕжнЁЂібгуШІвдСЩЁЂМЊгёУзЮЊжїЃЌДѓЖрЮЊвЛЁЂЖўЕШгХжЪгёУзЃЌЮїВПСИзпНѕжнИлЃЌжаВПСИзпібгуШІЁЃЖјДѓСЌСНИлвдЖЋБпСИЮЊжїЃЌжївЊЪЧКкСњНШ§ЕШгёУзЁЃ

ЁЁЁЁ(Жў)ЕЄЖЋИлсШЦ№

ЁЁЁЁЕЄЖЋИлЪЧСЩФўЖЋБпЮЈвЛЕФИлПкЃЌИЙЕижївЊЪЧСЩФўЁЂМЊСжСНЪЁЖЋВПвдМАКкСњНжаЁЂЖЋВПЕиЧјЃЌЙцЛЎУцЛ§еМЖЋИлЪаЪЎЗжжЎвЛЃЌВжШндкВЛЖЯРЉДѓжЎжаЁЃИљОнИЙЕиЧщПіРДПДЃЌЕЄЖЋИлКЭДѓСЌСНИлОКељЙиЯЕИќЮЊУїЯдЁЃЖЋББЖЋВПЕиЧјЕФЩЬЦЗСИЛђЮоашДгДѓСЌИлШЦдЖШыКЃЃЌжЛашвЊЭЈЙ§ЬњТЗЛђЙЋТЗжБДяЕЄЖЋИлЃЌНкдМдЫЪфЪБМфКЭГЩБОЃЌНЋЖдЮДРДББСМИлКЭДѓСЌСНИлЕФгёУзЕНЛѕаЮГЩЁАНиСїЁБЁЃЁАЖЋБпЕРЁБЁЂЁАЕЄЭЈИпЫйЁБЕФПЊЭЈНЋИќМгЗНБуВњЕиСИдДЯђЕЄЖЋИлОлМЏЁЃ

ЁЁЁЁФПЧАЕЄЖЋИлЭЬЭТСПЛЙВЛФмИњДЋЭГЫФИлЯрЬсВЂТлЃЌЕЋЦфгХдНЕФЕиРэЮЛжУЃЌгаЧБСІЕФЙцЛЎЧАОАЃЌМгЩЯКѓЦкВЛЖЯИњЩЯЕФХфЬзЩшЪЉЃЌЯраХзэзХЪБМфЕФЭЦвЦЃЌЕЄЖЋИлЕФЕиЮЛНЋВЛЖЯЭЙЯдЁЃЯждкгаВПЗжаХЯЂЭјеОвВвбПЊЪМИњзйЕЄЖЋИлгёУзМлИёЃЌЕБШЛЫќДњБэЕФвВжївЊЪЧКкСњНСИЃЌШ§ЕШЦЗжЪгёУзМлИёЁЃ

ЁЁЁЁ(Ш§)ДѓСЌСНИлМлИёеўВпЛЏЃЌібгуШІЁЂНѕжнИлМлИёИќОпДњБэад

ЁЁЁЁгЩгкжаСИКЭЛЊСИЕФКЯВЂЃЌФПЧАББСМИлвбЙщЪєжаСИЯЕЁЃЖјДѓвЄЭхНЋТєИјжаДЂСИЃЌОнДѓвЄЭхЯрЙиШЫЪПНщЩмЃЌдЄМЦУїФъФъжаЧЈЭљЬЋЦНЭхЁЃвВОЭЪЧЫЕЃЌДѓСЌСНИлШеКѓЕБНЋГЩЮЊДѓаЭСИЦѓЯЕЭГФкЕФжазЊЪрХІЃЌЦфИлПкМлИёНЋМЏЭХЛЏЁЂеўВпЛЏЁЃЖјУГвзЩЬМЏОлібгуШІЁЂНѕжнИлЃЌЪЙЕУетСНИлЕФИлПкМлИёИќОпЪаГЁДњБэвтвхЁЃ

ЁЁЁЁЖўЁЂИлПкПтДцПМВьЧщПіНщЩм

ЁЁЁЁ(вЛ)ИлПкПтДцЯжзДМАЧїЪЦ

ЁЁЁЁ1ЁЂИлПкПтДцЪ§СПгыНсЙЙ

ЁЁЁЁзЂЃКИлПкПтДцШЁдТГѕЪ§Он

ЁЁЁЁНёФъИлПкУГвзЩЬЪ§СПНЯЙ§ШЅМИФъУїЯдМѕЩйЃЌЪмзЪН№ЕШвђЫигАЯьЃЌДѓУГвзЩЬИќОпБИОКељгХЪЦЃЌжааЁЦѓвЕдкж№НЅЭЫГіИлПкЪаГЁЃЌФПЧАдкИлСИдДвВОпБИНЯЧПЕФМЏжаадЁЃ

ЁЁЁЁОнПМВьжаЯрЙиШЫЪПБэЪОЃЌББСМИлЕБЧАдкИлУГвзСИжаЛљБОУЛгавбЪлКЯЭЌСИЃЌЖјібгуШІИУВПЗжБШР§дМЮЊ50%ЃЌНѕжнИлжСЩй30%вдЩЯЁЃ

ЁЁЁЁ2ЁЂ7дТИлПкПтДцдЄВтЃК

ЁЁЁЁЖдИлПкМлИёЖјбдЃЌашвЊЙизЂЕФЪЧИлПкЪЕМЪУГвзСИЕФЖрЩйМАБфЛЏЧїЪЦЁЃ7дТГѕББЗНЫФИлдкИлУГвзПтДцдМ270ЭђЖжЃЌ7дТЗндЄМЦМѕЩй40ЭђЖжЃЌдђ7дТФЉдкИлУГвзПтДцШдДІ230ЭђЖжЕФИпЮЛЁЃ

ЁЁЁЁ(Жў)ИлПкгёУзжЪСПЧщПіЃК

ЁЁЁЁ(1)НѕжнИлЃКдкИлгёУзжївЊРДздСЩЮїЁЂФкУЩЕиЧјЃЌШнжи 700g/L вдЩЯЁЂУЙБф 4%вдФкгХжЪгёУзЪ§СПНЯЩйЃЛ

ЁЁЁЁ(2)ібгуШІИлЃКдкИлгёУзжївЊРДздСЩББМАМЊСжЕиЧјЃЌШнжи 700g/L вдЩЯЁЂУЙБф4%вдФкгХжЪгёУзЪ§СПНЯЩйЃЌВЛЭъЩЦСЃЛљБОФмДяЕН 8%вдФкЃЌВПЗжгёУзГЩБО НЯИп(ЖўЕШЦЋЩЯгёУзЦНВеГЩБОдк 2410 дЊ/Жжзѓгв)ЃЛ

ЁЁЁЁ(3)ББСМИлМАДѓвЄЭхИлЃКдкИлгёУзЖрЪ§РДздКкСњНЖЋВПЕиЧјЃЌЩйСПРДздМЊСжЕиЧјЃЌШнжиЛљБОЮЌГждк 685g/L зѓгвЃЌУЙБфЖрПЩПидк 2%вдФкЃЌЩйСПУЙБфЧсЮЂГЌБъЁЃ

ЁЁЁЁ(Ш§)7-10 дТББЗНЫФИлПчЪЁвЦПтМЦЛЎШЮЮёЃК

ЁЁЁЁдкБОДЮ500ЭђЖжСйДЂгёУзПчЪЁвЦПтМЦЛЎжаЃЌЩЂСИЯТКЃСПЮЊ158ЭђЖжЃЌМЦЛЎ9дТЕзЭъГЩЁЃФПЧАВњЕиСйДЂСИвбОТНајЯђИлПкЕїдЫЃЌЕЋЩаЮДзАДЌЗЂдЫЃЌвбжЊНижЙЕН 7 дТ 10ШеЃЌвЦПтгёУзвбга 3000 ЖждЫЕНібгуШІИлЃЌдЄМЦ7дТжаЯТбЎСйДЂСИЕФМЏИлСПКЭЪшИлСПЖМНЋУїЯдЩЯЩ§ЁЃСэОнзпЗУЙ§ГЬжаИїИлПкЯрЙиШЫдББэЪОЃЌддЄМЦ9дТЕзЧАЭъГЩЕФСйДЂзЊдЫШЮЮёЖМЪЧЮоЗЈМАЪБЭъГЩЕФЃЌбгГйжС10дТЗнЪЧЯрЖдПЦбЇЕФЦкЯоЁЃ

ЁЁЁЁ(ЫФ)9дТКЯдМВжЕЅбЙСІДѓ

ЁЁЁЁФПЧАдкИлЦкЛѕСИгаНќ10ЭђЖжЃЌжївЊЪЧЕБЪБНјШы5дТКЯдМНЛИюЕФВжЕЅЃЌФПЧАЛЙУЛгажїЯњГіПтЃЌдЄМЦНЋМЬајЙіЖЏжС9дТКЯдМНЛИюЁЃСэОнПМВьжаНѕжнИлЪмЗУШЫЪПБэЪОЃЌ9дТКЯдМга7ЁЂ8ЭђЖжЕФНЛИювтЯђЁЃЖјібгуШІЕФНЛИюЬѕМўНЯНѕжнИлИќКУЃЌШчЙћНѕжнИлФмга7ЁЂ8ЭђЖжЕФНЛИюСПЃЌдђібгуШІПЩФмИќЮЊПЭЙлЁЃШчЙћетаЉНЛИювтЯђецФмЖвЯжЃЌдђ9дТКЯдМНЛИюСПжСЩйдк20ЭђЖжвдЩЯЃЌЩѕжС25ЭђЖжвдЩЯЁЃ

ЁЁЁЁетбљЃЌЙиМќЮЪЬтгжЛиЕНЯжЛѕМлИёзпЪЦЩЯЁЃШчЙћКѓЦкИлПкМлИёФмДѓЗљЩЯеЧЃЌФЧУДЯжгаВжЕЅМАгаНЛИювтЯђЕФСИдДНЋСїШыЪаГЁЯњЪлЁЃЖјШчЙћЯжЛѕМлИёГйГйВЛЖЏЃЌФЧУДСЌХЬ9дТКЯдМЕФВжЕЅбЙСІНЋЗЧГЃДѓЁЃ

ЁЁЁЁШ§ЁЂКѓЪаЗжЮі

ЁЁЁЁЭљФъЖЫЮчКѓПЊЪМЃЌгШЦфЪЧНјШы7ЁЂ8дТЗнЃЌЖМЪЧгёУзЪаГЁЧрЛЦВЛНгжЎЪБЃЌЯжЛѕЪаГЁЙЉгІНєеХЃЌЭЦЖЏгёУзМлИёВЛЖЯЩЯеЧЁЃЕЋЪЧНёФъЪБжЕ7дТжабЎЃЌИлПкПтДцШдОЩИпДя350ЭђЖжЃЌОрРызюдчЕФЛЊББаТСИЩЯЪаЪБМфжЛга2ИідТЃЌЪЙЕУКѓЪаааЧщЦЫЫЗУдРыЁЃПЩвдЫЕЯждкПЊЪМЕНаТСИЩЯЪажЎМфЕФетЖЮЪБМфНЋЪЧГТСИМлИёЩЯеЧЕФзюЙиМќКЭзюКѓЕФЛњЛсЁЃзпЗУЙ§ГЬжавВЗЂЯжЃЌФПЧАУГвзЩЬЖрПеЗжЦчНЯДѓЃЌгаВПЗжЧАЦкбЙЛѕЕФУГвзЩЬвбПЊЪМТНајзпЛѕЃЌЖјЯёібгуШІЕиЧјЕФУГвзЩЬОЭДѓЖрПДеЧКѓЪаЃЌПЊЪМЯЇЪлЁЃ

ЁЁЁЁгЩгкИлПкСИКЭВњЧјСИВЛвЛбљЃЌВњЧјСИбЁдёЖрЃЌПЩвдШыИлЃЌвВПЩвдШыЙиЃЌвВПЩвдбЁдёЙЉгІЕБЕиЫЧСЯЦѓвЕЃЌЕЋЪЧдкИлСИдђжЛФмНјШыФЯЗНЯњЧјЁЃвђДЫвЊЗжЮіИлПкМлИёзпЪЦЃЌОЭвЊЙизЂКѓЦкВњЧјЭљИлПкЕФМЏИлСПЃЌвдМАФЯЗНЯњЧјЕФЙЉашЧщПіЁЃ

ЁЁЁЁЯШРДЗжЮіЯТВњЧјСИдДЧщПіЃЌШчЙћВњЧјСИдДецЕФЫљЪЃЮоМИЃЌФЧУДНгЯТРДНЋНјШыМЏИлСПДѓЗљЯТНЕЃЌЖјЪшИлСПЮЌГжИпЮЛЕФНзЖЮЃЌЪЙЕУИлПкПтДцжшНЕЃЌЭЦЩ§ЯжЛѕМлИёЁЃЕЋЪЧЗДжЎЃЌШчЙћВњЧјШдгагрСИЃЌВЂЧвЪ§СПЁЂжЪСПЧщПіЖМВЛВюЕФЛАЃЌОЭЛсгАЯьПтДцЯТНЕЕФЗљЖШКЭЫйТЪЁЃЖјдкетДЮПМВьЕФзпЗУЙ§ГЬжаЃЌЮвУЧСЫНтЕНЃЌгыДЫЧАвЛжБШЯЮЊЕФВњЧјСИдДЧїгкПнНпЕФЧщПіВЛЭЌЃЌЪЕМЪШдгавЛаЉжааЁУГвзЩЬвЛжБГжгавЛаЉгХжЪгёУзЕШД§ЧрЛЦВЛНгЪБЦкЕФИпМлГіЛѕЛњЛсЃЌЭЌЪБЃЌЯёЫЋАћЬЅЁЂЮТЪЯЁЂжаСИЕШдкВњЧјвВШдгаСИУЛгадЫГіРДЃЌееетбљПДКѓЦкВњЧјШдгаПЩГжајМЏИлСПЕФИХТЪКмДѓЁЃВњЧјЪЃгрСИдДЪ§СПЕФВЛШЗЖЈадЪЧКѓЦкгАЯьМлИёЕФживЊвђЫиЃЌЭЖзЪепПЩвдЭЈЙ§КѓЦкББЗНИлПкЕФМЏИлСПБфЛЏНјааХаЖЯЁЃ

ЁЁЁЁдйПДФЯЗНЯњЧјЕФЧщПіЃКФПЧАФЯЗНИлПкПтДцдк50ЭђЖжЕФИпЮЛЃЛ8дТжабЎФЯЗНгёУзЩЯЪаЃЌНЋФмжЇГХГ§ЙуЖЋвдЭтЕФЕиЧјвЛИідТзѓгвЕФгУСПЃЛ10-12дТЗнНЋгадМ210ЭђЖжЕЭМлНјПкгёУзЕНИлЃЌжЎЧАдЄМЦ10дТЗндк10ЭђЖжзѓгвЃЌ11дТЗндђПЩФмИпДя100ЭђЖж(ЯрЕБгкЙуЖЋЪЁ1ИідТгУСП)ЃЌЖјдкПМВьНсЪјЪБЛёЕУЕФзюаТЯћЯЂжЄЪЕЃЌаТді22ДЌУРгёУз(дМ120ЭђЖж)дк10-12дТЕНИлЃЌМлИёЮЊ2020ЁЃвВОЭЪЧМДЪЙ10дТЗнЕНЛѕСПВЂВЛДѓЃЌЕЋ11дТПЊЪММЏжаЕНИлЕФНјПкгёУзвбОЭъШЋФмТњзуЙуЖЋЪЁЕФЯћКФашЧѓЁЃ10дТжЎКѓ57ДЌЃЌНЋНќ350ЭђЖжЕФНјПкгёУзЕНИлСПНЋЖдФЯЗНЯњЧјВњЩњМЋДѓЕФРћПезїгУЃЌДѓЗљМѕЩйЖдББЗНаТМОгёУзЕФашЧѓЁЃФПЧАФЯЗНЫЧЦѓПтДцЫЎЦНЦеБщВЛИпЃЌБИЛѕЖрЕФвВОЭдк15ЬьзѓгвЃЌДгФЯЗНУГвзЩЬВЩЙКББЗНИлПкгёУзЕФЖЏЛњРДЗжЮіЃЌ8дТЗнгаФЯЗНгёУзВЙГфЃЌ9дТЯТбЎЛЊББгёУзПЊЪМЩЯЪаЃЌ11дТОЭгаОоСПЕЭМлНјПкгёУзСїШыЃЌетЪЦБиМѕШѕФЯЗНЫЧЦѓЖдББЗНИлПкГТСИЕФВЩЙКСІЖШЁЃ

ЁЁЁЁзлЩЯЫљЪіЃЌЮвУЧПЩвдЕУГіШчЯТМИИіНсТлЃК

ЁЁЁЁ 7дТЗнЯжЛѕМлИёНЋдкУГвзЩЬЯЇЪлЭІМлЕФЛЗОГЯТЮЌГжНЯЮЊМсЭІЕФЬЌЪЦЃЌЕЋ7дТФЉПтДцдЄЦкШдЮЌГж330ЭђЖжЕФИпЮЛЁЃ

ЁЁЁЁ 8дТЗнгШЦфЪЧЧААыдТНЋЪЧЙиМќЪБМфДАПкЃЌШчЙћПтДцДѓНЕЃЌМлИёЩЯааЃЌдђГТСИгёУзНЋгРДзюКѓвЛеЧЁЃЗДжЎЃЌЖкСИД§еЧЕФУГвзЩЬдкЯЃЭћТфПеЕФЭЌЪБЃЌУцСйДћПюЕНЦкКЭЬкПтЪеЙКаТСИЕШЮЪЬтЃЌВЛХХçóЯжМЏжаХзЪлЕФПЩФмЁЃ

ЁЁЁЁ аТзїгёУзГабЙУїЯдЃКЖдгкаТСИРДЫЕЃЌШчЙћЯФМОВЛГіЯжбЯжиЕФЬьЦјЮЪЬтЃЌШдЛсгаПЭЙлЕФВњСПЁЃФПЧАФЯЗНИлПкШдОЩИпПтДцзДЬЌЁЂФЯЗНгёУзЩЯЪадкМДЁЂЬьСПНјПкгёУзМЏжаЕНИлШ§ЗНУцДјРДЕФЙЉгІбЙСІЃЌЪЦБиЖдаТСИЩЯЪаМлИёдьГЩОоДѓЕФбЙжЦЁЃЕБШЛЃЌЙњМвЬсИпКѓЕФЪеДЂМлИёШдНЋЮЊЙњФкгёУзЪаГЁЬсЙЉгаСІЕФжЇГХЁЃ

ЁЁЁЁ ЦкЛѕКЯдМФПЧАЛњЛсВЛДѓЃКМДЪЙЯжЛѕДѓеЧЃЌ9дТКЯдМвЛЗНУцвбОЩ§ЫЎ60-70дЊ/ЖжЃЌЪБМфЩЯгжСйНќНЛИюЃЌУЛгаЖдЪжХЬЃЌЩЯааПеМфвбгаЯоЃЛЖјШчЙћЯжЛѕГйГйВЛеЧЕФЛАЃЌ9дТКЯдМЛђУцСй2ЭђеХвдЩЯЕФВжЕЅбЙСІЃЌЗДЖјгаЯТааЗчЯеЁЃ1дТКЯдМдкаТзїгёУзЩњГЄВЛГіЯжДѓЮЪЬтЕФЧАЬсЯТЃЌУцСйЙњФкаТМОгёУзКЭДѓСПЕЭМлНјПкгёУзЕНИлЕФЫЋжибЙжЦЃЌМлИёЩЯЗНбЙСІОоДѓЃЌЕЋЯТЗНгжгаеўВпЕзЭаЪаЃЌеЧЕјСНФбЁЃ

ЁЁЁЁЫФЁЂКѓЪабаХа

ЁЁЁЁдЄМЦаТСИЩЯЪаЧАЃЌЯжЛѕМлИёШдгаГхИпЖЏФмЃЌЕЋИлПкМлИёНЋШѕгкВњЁЂЯњЧјМлИёЁЃЖјСЌХЬгёУзКЯдМФПЧАВЛОпВйзїадЃЌ9дТКЯдМЖрЕЅПЩГжгажС8дТжаЃЌГіЯжГхИпдђЗъИпСЫНсЃЌШчЙћЪБжС8дТжаШдВЛМћЦєЖЏЃЌвВСЫНсГіОжЁЃ1дТЖрЕЅЗъИпСЫНсЃЌШєЪаГЁдкЦфЫћвђЫигАЯьЯТГіЯжДѓЗљГхИпЕФЛњЛсЃЌдк1дТКЯдМЛљБОУцВЛБфЕФЧщПіПЩЪЪСПЪдПеЁЃ

ЁЁЁЁЗчЯевђЫиЃКаТзїЩњГЄЙ§ГЬжаЕФЬьЦјЁЂГцджЕШРћЖрГДзї

ЁЁЁЁЙњКЃСМЪБЦкЛѕХЉВњЦЗаЁзщ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ВЛжИТэЦЈЩёТэЖМХФЃКЭМЖЄ

- ИќКУЭцЕФКўФЯЮРЪгЃККєРВ

- ЙйЗНГіЦЗЃКФЭПЫХмВНЦї

- вбЖёИуЮЊРжЃКжТЭКФЇЪж

- ШЋУёУРаЭОЊбоЕЧГЁЃКЯЩБф

- еїЗўаТЪРНчЃКУЮЯыКЃдєЭѕ

- RovioдйЗЂаТЦЗЃКаЁдєЮягя

- ЕчгАДѓЦЌИФБрЃКЛЗЬЋЦНбѓ

- ЕЈаЁЮ№ШыЃККкАЕегдѓзЏдА

- ЪжЛњЩЯЕФАЕКкЃКвСЩЏБДЖћ

- ШЋаТИФАцЃКГЌМЖОШЛ№Жг2

- УРХЎНтУмгЮЯЗЃКПЈРђЯФ

- в§СьШЋЧђзЪбЖЃКЭтЬВЛБЈ

- ФуЛЮвВТвдЛЛсгбЃКЛАЩ

- ЮЊзЗЪщЖјЩњЃКзЗЪщЩёЦї

- БъГіИіадздЮвЃКБъЧЉПи

- РюНѕМЧЁАЯЃЭћГјЪІЁББЈУћжа

- 2013ОшвЛдЊАЎаФЫЭгЊбј

- ДЋГаЕФМвЮЖЖљАйЧПЭЖЦБ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќЭЖЦБ

- ВЮгыгаНБЕїВщгЎipadmini

- ЮЊЬЋбєДхАйУћЙТЖљдВУЮ

- ОшдљЭМЪщЧщХЏЫФДЈСЙЩН

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ГЄДКГЕеЙ7дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ