�����ڻ����������ƫ�� ����ǿ�Ƹ��δ��

��������7�º������ڼ��߳�һ��ǿ���ķ�����L1401��Լ6��27�մ������Ե͵�9890֮�������������飬��һ�ܺ�ͳ����10350���ң�����������ֻ��۸����һ���̶ȸ��ǣ������Ƿ�������ڼ۵Ĵ�����ǽ�Ϊ���ޡ�7��5��������ũ��ҵ�������ǿ��QE�˳�Ԥ�ڣ���Ʒ�г������ѹ�������ڼ��ܵ������г���Χ�����۳��ֵ�����7��9�������ڼ۵����������ػ�ǿ�ƣ������������վͳ����10600���ң�L1401���ֻ���ˮ��С��300���ڡ����������L1309��Լ�����Եø���˳������7��ǰ����9�º�Լ�۸�����10400����������11000���ң����ֻ�����100-200����ˮ�������������в�δ���ֽϴ���ȵĵ�����7�µ�һ�������ڻ�������Ʋֻ��£�����ǰL1401���ֻ���ˮ600���ϣ����º������ֽϴ������С�����Ľ��ӳɱ����빩����ĽǶȷ�����������Ϊ����������ǿ�Ƹ�ֲ�δ�������ֻ��۸��нϴ���ʸ������ǣ��ڼ��Ϸ����пռ䣬�����������潨���עL1401-L1405����������ϡ�

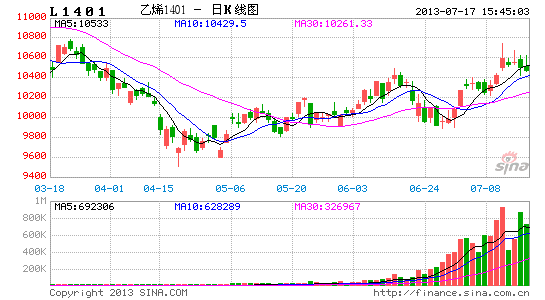

����ͼ1��LLDPE���ֻ��Լ����ּ۲�����ͼ

����������Դ���Ļ��ƾ�������ѯ�������ڻ��о���

����1. �ɱ�������ƫǿ

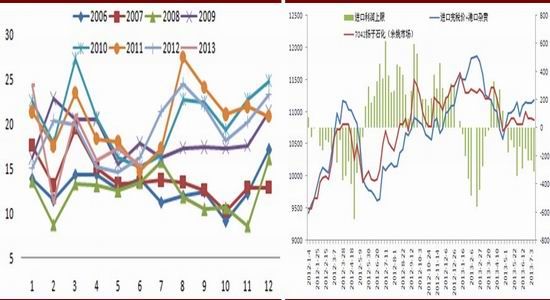

����WTIԭ�ͺ�Brentԭ�ͽ�������ά��ǿ�����ơ�ԭ��Ӧ���棬����������������ƽϢ����ͬʱ�������������ԭ�ͼ�������ԭ�ͼ۸��γ�֧�š������棬ԭ�ͽ����ļ����߷��ڣ�������������ԭ�ͼӹ���ά�ָ�λ���ڹ����������������ӵ�����¶�ԭ�ͼ۸��γ�����淽�棬����7�º�����ԭ�Ϳ���½���2000����Ͱ��Ϊ������Դ��Ϣ��������ͳ�������������ܽ������Ҹ��ݽ��ڵ�ԭ�����ַ�����ԭ�Ϳ��Ԥ�ƽ���һ���½����������Ϸ���������Ԥ��ԭ�ͼ۸�ά��ǿ�ƣ��۸����������ƣ���ԭ���ڵ�Ե����ԭ�����ļ�����������֧�������������ǽ�10%���п��ܳ��ֵ�����������ʯ��������ϩ��������ڵͿ���ԭ����ǿ��֧��������ƫǿ�����ͬʱʯ�����ѽ������ڵ�λ�������ڼ۸��ܵ���ǿ֧�š�

����2.������ƫ����״̬����������8�µ�

�����ӹ���������������������LLDPE�����ڹ���ƫ����״̬���ر���6�¹������������ͬ�������˽�Ϊ���Ե��»�������ȱ�ڽϴ��������������ͣ�Ϊ7�������ڼ۵�ǿ�����ƴ������������²��ܷ��棬�ݱ����˽⣬�人ʯ����ϩװ���Ѿ�����������δ�����������Ұ�������������װ�ÿ����������������Σ���Ҫ�����ϳ�ʱ��ĵ��ԣ���˶����������γ�һ����ģ�IJ������ɶ���ϩװ���Ƴ���8-9�¿�����������ԭ�Ϸ���Ľ�ȱ����������ɹ�����Ҳ���ԶԲ����γɽϴ��ס���˾Ͷ�������������7-8�µĹ���������ݲ���Ҫ�����²���Ͷ�Ŷ�LLDPE����������Ӱ�죬ȫ���������²���Ͷ�Ź���ʵ�ʲ�����Ϊ���ޣ����Ըı���ȹ���ƫ���ĸ�֡�

����ͼ2��PE�����ָ��

����������Դ��������Ѷ�������ڻ��о���

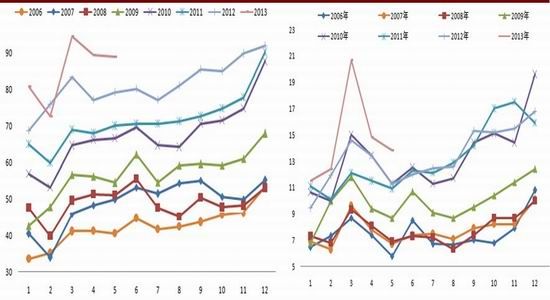

�������������棬6�µ�LLDPE������Ϊ29.29��֣��ɽ��7����8�µ�װ�ü�����ת����Ϣ�Թ�������һ��Ԥ����7�µ�װ�ü�����ת����Ϣ��Խ�Ϊ��ȷ��װ�ü����棺����ʯ��6���LLDPEװ��5��27��ͣ��������δ��������˳ʯ��45���ȫ�ܶ�װ�ø����Ӻ���8�£�ï��ʯ��16���ȫ�ܶ�װ��7��2����7��9��ͣ�����ޣ�����ʯ��20�������װ��7��4����7��11��ͣ�����ޡ�װ��ת�����棺7��5�մ���ʯ��30���ȫ�ܶ�װ��ת��LLDPE��7��4������ʯ��30���ȫ�ܶ�װ��ת��LLDPE��7��5�ո�������40���ȫ�ܶ�װ��ת��HDPE����ͷ��30���ȫ�ܶ�װ�ø�����ת��HDPE�����������Ϣ��6�¹��������ݿ��Եõ�7�¹���������ֵΪ34.3��֡�8�µ�װ�ü�����װ��ת����Ϣ�в���ȷ�����д���ʯ���ƻ�8�½���Ϊ��10���ȫ����ޣ��������ֹ۹��ƣ��ٶ���˳ʯ��45���ȫ�ܶ�װ��8����˳�������ҿ�������������������LLDPE�����Թ���8��LLDPE����������Ϊ40.7��֡�

�������������棬ͨ�����������ض�LLDPE���������й��ƣ����Եõ�7����8�½�����Ԥ��ֵΪ17�����20��֡�����������Ⱥ����̼۸�ĸ���ˮ�����Խ������γ����ƣ���һ���6�·ݽ����»��ϴ���Եõ���֤��6��LLDPE������ֻ��15.3��ֽ�������ͬ���뻷�ȶ������˽�Ϊ���Ե��½�����ˣ�����ͨ�������Եõ��Ľ���������ֵҲ��ƫ�ֹ۵ģ�ʵ�ʽ������нϴ���ʵ��ڹ���ֵ��

����ͼ3��LLDPE�����¶����� ͼ4��LLDPE������������

����������Դ������Ѷ������ͳ�ƾ֣������ڻ��о��� ������Դ������Ѷ������ͳ�ƾ֣������ڻ��о���

���������棬1-5�µ����ϱ�Ĥ������ũ�ñ�Ĥ�����������2012��ͬ�ڣ�LLDPE���θ����2012���Ȳ��������ʽϴ�ͨ��LLDPE��Ҫ���β�ҵ���ϱ�Ĥ1-5�²���ͬ���������ƣ����Թ���LLDPE7����8�µ�����������61������ҡ�

����ͼ5�����ϱ�Ĥ�����¶����� ͼ6��ũ�ñ�Ĥ�����¶�����

����������Դ������Ѷ������ͳ�ƾ֣������ڻ��о��� ������Դ������Ѷ������ͳ�ƾ֣������ڻ��о���

������Ϲ������������ݱ��ߵĹ��㣬7�¹�����Ϊ51.3��֣��������61��ֵ�����������ֵ�����7�¹����潫����6�¹�����������ȱ�ڵľ��棬��潫��һ���½���8�¹��������ֹ������Ҳ�����ﵽ����ƽ�⣬���ǵ����ܷ���������װ�ü���������������������ŵĿ����Խϸߡ�ͬʱ������8�º�������������������ǰ�ڿ��ƫ�͵�����£��нϴ���ܳ���һ���ֻ��������Ϊ����ʱ�������ֻ��۸��γ�����

����3���ܽ����������

�������ķֱ�������LLDPE�ɱ����빩�����ֽε���������Թ���������������˽�һ����Ԥ�⡣�ۺ�������������ƫ���ĸ�����൱����һ��ʱ���ڽ���Ϊ��̬�����ά�ֵ�λ���Ҳ����½��������������һ����������ת�ã�������Ƹ��ֻ��۸����ڼ����ǡ��������������ڼ۾���7��ǰ�ڵĿ������ǣ�1�»�������С��300���ڣ�9���ڼ��ѽ��ֻ�������ˮ���������ڼ۴��ڵȴ��ֻ��۸�������ǵĽΣ����ֻ��۸���������֮ǰ���ڼ��Ϸ��ռ��Ϊ���ޡ�չ�����У�������������Ϊ�ֻ��۸����нϴ���ʽ�һ�����ǣ���ʱ���ֻ��۸���ϵ�����£��ڼ��Ϸ�������Ŀռ䡣��ͷ���յ����Գɱ��ˣ�������ڳɱ��˱��ֽ�Ϊǿ�ƣ����г����������ɱ������ƴ��ڽϴ�ȷ���ԣ��辯��ԭ�ͳ��ֽ�����ȵ��������ķ��ա����߲����Ͻ���L1401��Լ��������У���ע�ֻ��۸���ԭ�ͼ۸���

�������ڷ��棬�����²���Ͷ��δ����Ч�ı�2013�깩����ƫ���ĸ�֣���Ӧ���ӵ�ѹ����һ���Ӻ�ͬʱL1401��Լ�����ڶ�Ӧ����������������L1405��Լ�����ڶ�Ӧ����������1-5�۲�Ԥ�ƽ���һ���������עL1401-L1405����������ϡ�������L1405��Լ�ɽ���ƫ�ͣ�����L1405�������������ƺ�����������������ͷ�硣

���������ڻ� ���� ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���