�����ڻ�����Ӧ���� �������ǿռ�����

����һ������ع�

���������6�µף������ڻ��۸���ֳ�խ��������̽���߸߸�֡�1-4����Ѯ������Լm1309���������䣬�ۼ��µ�2%����ʹ�3051Ԫ/�֡�ͬ�ڣ�CBOT��ά��խ���������ƣ������ڻ��۸���ֳ���λ�������֣��ۼ��µ�10.95%��4����Ѯ��6�µף������ڻ��۸�һ·�����������ڸߵ�3600Ԫ/�֣��ۼ�����12.96%��Ŀǰ����������֡������ڻ��۸���Ȼά����4733-4860���������������ڻ��۸�ά�����Ƶ�λ�������ơ�

�����������������

����(һ)�����г�

����1����������ֲ�������¼��λ���������ʵ�������ͬ�����������¶�������

����(1)������ֲ�������¼��λ

������6�µ�����ũҵ����ֲ���棬Ԥ������2013�����ֲ���Ϊ7770��ӢĶ����2012�����������1%������ʷ��¼��Ԥ���ո����Ϊ7690��ӢĶ���������2%������ũҵ��5�¹��豨����ʾ��Ԥ��2013/14��ȴ������ﵽ33.9����ʽ��������ΪÿӢĶ44.5��ʽ������2012/13��ʵ�ʵ�������21.92%��Ԥ���������������������������������2013/14ȫ�����ĩ��档2012/13���ת��洦�ڵ�λ339��֣�������ʷ��λ������5-6�·ݴ��ڲ����ڷ�ѿ�ڣ��Ժ��ڵ���Ӱ���С������������ȷ������Ȼ���ڣ����ų����ڹ��豨��Ե����µ���

������1 ����ũҵ������Ԥ��(��λ����ʽ��/ӢĶ)

| 7��Ԥ�� | 6��Ԥ�� | 5��Ԥ�� | 2012��ʵ�� | |

| ������Ķ�� | �� | 44.5 | 44.5 | 36.1 |

����(2)�����¶������ʵ�������ͬ�ڣ�������������

�������ڽ���4��������������ˮ�϶࣬ʹ������ʪ������ʪ����������ֲ�ܵ��Ƴ٣����ڳ������ʽ�����ͬ��ƫ�͡�������ת�ã���ֲ���ȼӿ죬�������������ȱ�����ʾ������������ã������ﵽԤ��߲�ֵ����ֹ7��2�յ��ܣ����ֽ��ȴﵽ96%����������67%������ȥ��ͬ��45%���ܻ�������2%���ܴ�Ӱ�죬5�·��������ɽ��º�Լ����Զǿ��Զ�ں�Լ�����еȴ���֤��

����(3)2013/2014�������Ԥ�ƴ�洴3���¸ߣ��¶�����Ϊ����

������������ũҵ��5�¼�6���¶ȹ��豨�棬�������Ԥ����Ϊ722��֣���3����ͬ���¸ߡ�2012/13�������ת�����Ϊ339��֣��¶���洦����ʷ��λ��

����2��������Ԥ��ʵ������������¶��Խ����

����2012/13��ȣ�������ʵ����������ȫ��Խ���Ӧ��֡�������ũҵ��6�·��¶ȹ��豨�����������������ﵽ8350��֣�����͢����Ϊ5100��֣�����������ȥ��������3217��֡�

��������������ķ��������������г���Ӧ��Գ�ԣ���������º������ڼ�����Ͱ���͢����ǰ�ڸۿ�ӵ�£������ٶȼӿ죬���ֻ��г��۸��γ�ѹ�ơ��������������ջ��ڣ��������������ѳɶ��֣��г���ʼ��ע����ת����������������ֲ��������������ı仯����Ӱ����ֽ��ȣ�����Ӱ���г�Ͷ����Ԥ�ڣ���������������������������´����Ƴٵġ�

����3�������ֻ���Ӧ���ţ�ȫ����״�����

��������ũҵ��6���¶ȹ��豨�棬Ŀǰ���綹�ɹ���״�����ɡ�6�½�ת���Ϊ1003��֣���5���ϵ�Ϊ18��֣����ʹ�ñ�ά��Ϊ4.05%����5���ϵ�0.07%�����⣬����������������һ���̶ȵ����ӣ����������г��϶��ɵĹ����������ֳ�һ�����ɡ����綹�ɹ���״����Կ��ɣ��Զ��ɼ۸�����Ǿ���һ���������á�

������2 ���綹�ɹ���ƽ���(��λ�������)

| ��� | 09/10 | 10/11 | 12/13 | 13/14 | ||||

| -- | 5�� | 6�� | �䶯 | 5�� | 6�� | �䶯 | ||

| �ڳ���� | 4.39 | 6.42 | 7.5 | 7.47 | -0.03 | 9.33 | 9.53 | 0.2 |

| ���� | 165.28 | 174.54 | 185 | 184.8 | -0.2 | 188.72 | 188.7 | -0.02 |

| ������ | 53.12 | 56.4 | 58.61 | 56.51 | -0.1 | 59.14 | 59.19 | 0.05 |

| �ܹ��� | 222.79 | 237.36 | 251.11 | 250.78 | -0.33 | 257.19 | 257.42 | 0.23 |

| �������� | 161.09 | 170.17 | 182.35 | 182.04 | -0.31 | 185.78 | 185.85 | 0.07 |

| ������ | 55.58 | 58.77 | 60.43 | 60.43 | 0 | 61.56 | 61.54 | -0.02 |

| ��ʹ�� | 216.67 | 228.94 | 242.78 | 234.47 | -0.31 | 247.34 | 247.39 | 0.05 |

| ��ת��� | 6.12 | 8.42 | 8.32 | 8.31 | -0.01 | 9.85 | 10.03 | 0.18 |

| ���ʹ�ñ� | 2.82% | 3.68% | 3.43% | 3.43% | 0.00% | 3.98% | 4.05% | 0.07% |

����������Դ��USDA-�����о�

����(��)�����г�

����1����������ֲ������٣�Ԥ�Ʋ�������������

����2013���������ֲ�����650���꣬��ȥ��ͬ���½�25���꣬���ֽϴ���ȼ��٣���Ҫԭ���Ǵ���ֲ�������Ե������ס�ˮ�����������������ǰ��ֲ��ũ��ת����������������������ֲ���Ϊ4000��Ķ����ȥ����ٽ�1200��Ķ����ǰ�����2470��Ķ������������١�

����2�������۸������������ֳҵ���飬����������ҵ���ؿ���

������wind���ݣ�2013��5��ȫ������������ԼΪ4.48��ͷ����������0.2%���ܲ�ĸ��������Ϊ5013��ͷ�����ȳ�ƽ�����������55��ͷ��1.09%��Ŀǰĸ����������ȥ��10�¸ߵ�С�����䣬����ֵ��Ȼ���ڸ�λ�����ɸ�������ϴ��ں����������½�������������������������۸����µ�����һ���棬����3�µ��غ������������������飬���ؿ�չ���ģ�����������г��Զ����������½�����ɼ۸��ѹ���䡣Ŀǰ�������������г���Ʒ�۸������䣬���ڵ�λ�������ж��ڴ��ڵ�λ���С�

����ͼ 1:������������

����������Դ��wind

����3��1-5���й�CPI��λ���У�ͨ��ѹ��������

���������й�CPIͨ��ָ��ά�ֵ�λ��λ���У��ϰ����2��CPIͬ��3.2%����������1.2%�ܴ��ڱ������ء��ں������2%�߸�����4�·�CPIֵΪ2.4%���������ݼ�����Ʒ����1.5%�������½�1.4%����Ҫ�����������飬������۸�����

����4����ѹե�������أ����ͼ۸������䣬���ɼ۸�����Ǽ�Ҫ��

���������������ڶ��ͼ۸�����Ļ��䣬�۸�ά�ָ�λխ�����������ѹե�������أ��ӹ���ҵͨ�����ͣ����������߶��ɳ����۸���ٿ���������ɼ۸���Դ۸�����п����ԡ�

����������������

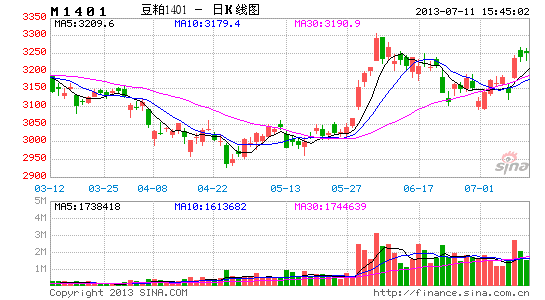

������m1309K��ͼ����������������������ֺ��̽�����߸ߡ�Ŀǰ�ڴ��¸�3600����䣬����3400-3550���䣬����ά������֧̽�Ÿ�֡���K��ͼʾ��40�վ��ߴ�Խ60�վ����γɽ�棬��������ƫ�࣬K�ߴ��ڶ��ھ����ڽ�֯������������ͻ�ƣ��·���һ֧��Ϊ40�վ��ߣ��ڶ�֧��3400���Ϸ���Ҫѹ��λ3550�ߡ�KDָ���γ����棬�����߿�ͷ���У���ʾ�����Դ���ǰһ�����������У�50%Ŀ��λ��60�վ������غϡ�

����ͼ2 ������1309��Լ����ͼ

����������Դ�����״�ʦ

����(��)��������������չ��

�����ӹ����г���ǰ������������������幩���ϵ���ڻ���ƽ���״̬���°������������ɡ����ڳ¶��������٣��¶�δ���У�����ά�ֽ�ǿԶ����֡�����������������ʵ�ֺ������¶�Ԥ������������ڴ۸�������ǡ����ɼ۸���5�³���6��һ�����У���Ҫ��Ϊ����ֻ����ɽ��ε��£������������ڼӿ죬�����г��ﵽƽ�⡣��ǰ���ɼ۸���������ǣ�������������ǰ�ڿ��������á����δ�����������Ե����ã����ɼ۸����������ǵĿ����Բ������ڶ����г��Խ������������������ֻ��������������º�Լά��ǿ�ơ������г�ȱ������Ͷ�ʻ��ᣬ�����������Բ��β���Ϊ�������ʵ�����գ�1401��Լ��߹��գ�����֧����60�վ��ߴ����Ϸ���Ҫѹ��3325�ߡ�������ǿ���������Ȼ���ڣ���������ȡ�������͵��������ԡ�

���������ڻ� IJ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���