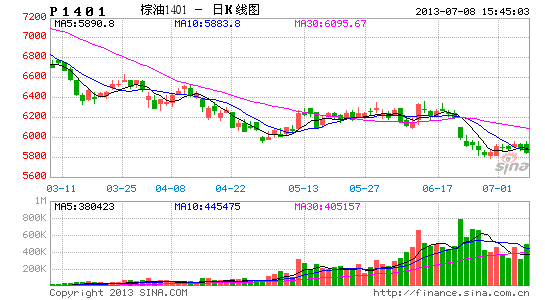

�Ϻ����ڣ�����ͷ������� ������Ϊ��

��������6����Ѯһ���µ���7�³���������ڼ�ֹ�������������������6��ĩ������н�һ���½�������������������Դ��ڶ���֧�š��������¶���ֲ����ϵ�������ͽ���߲��ڵȻ��������Ӱ���£���������ڼ������ǣ�������Ϊ����

����һ����������Ʒ�г�Ӱ��ƫ��

������ǰȫ����Ҫ�����徭�ø��ճ��ַŻ�����������ϯ���Ͽ˹�������˳��������ߵ��������г�Ԥ���ʽ���������7��5������ũ��ҵ����Զ��Ԥ�ڣ���Ԫָ�������������ߵ㵼����Ʒ�г���ѹ���й�Ŀǰ�ʽ�������뾭�ø��շŻ����档��ˣ�7�·ݺ�۴�����Ʒ�г���ƫ��Ӱ�졣

��������ȫ���������ά�ֿ��ɸ�֣��ں�ۻ���ƫ��Ӱ���£�������ڼ�ƫ�������ƵĿ����Խϴ�

����ͼ1��ȫ������������(��λ�����)

����������Դ��USDA

������������ͽ���߲��ڣ������ƿ������½�

������MPOB������ʾ����������5��ĩ����ͽ�ת���Ϊ182��֣��������»�5.12%�����ϰ���ë����Ͳ����������ޣ���ĩ�����������5���³����»����Ҵ��˵������ITS���ݣ���������6������ͳ��ڽ�����ͬ������7%��135��֡��г���Ԥ��7��10�չ�����6��ĩ����һ���»���174������ҵ�ˮƽ���ڼ۶��������ܵ�����

�������г�Ԥ���������6�·ݲ�����������6%��7�·ݽ�ȫ�����߲��ڣ���ի�½ڱ���������������������ǰ�г������°���ë����Ͳ����������ӣ�������н�һ���»�����������ڼ��γɴ�ѹ��

����ͼ2����������¶Ȳ��������ڡ��������(��λ�����)

����������Դ���Ϻ�����

�����������¶�Ԥ������������������г�

��������ũҵ��6�µ��ȱ����ϵ������¶���ֲ�����7772.8��ӢĶ����3�µ������ݵ���60.2��ӢĶ�������¶�����������������������ã��г�Ԥ��7�·���ũҵ�����豨����ϵ����¶�������

�����ڴ˻����ϣ���ũҵ��7�·ݹ��豨������ϵ�2013/14���ȫ����ֲ������ĩ���Ԥ������ʹ�����Ԥ��ά�ֳ�ƽ�������ǰһ�����ĩ��������Խϴ�Լ21%��������ڹ��ʶ���FOB�۲���խ����100��Ԫ�����ľ�ֵ�����������������Ӱ�죬������Ӱ����������ơ�

������1��ȫ����Ҫֲ������ĩ���(��λ�����)

| ʱ�� | ��ֲ���� | ����� | ���� | ���� |

| 2012/13��� | 1820 | 790 | 351 | 209 |

| 2013/14��5��Ԥ���� | 1963 | 959 | 325 | 194 |

| 2013/14��6��Ԥ���� | 1989 | 955 | 331 | 210 |

����������Դ��USDA

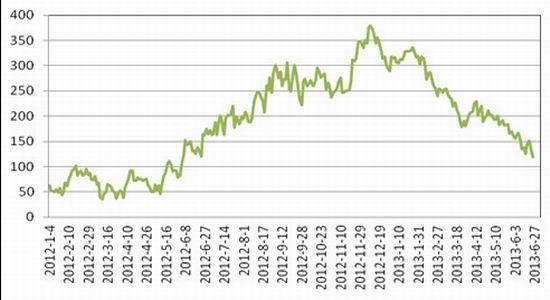

����ͼ3������ë��������������24�������FOB�۲�(��λ����Ԫ/��)

����������Դ���Ϻ�����

�����ġ������ֻ���Կ���������֧����������

�����ݺ���������ʾ������5�·�24������ͽ�������40��֣��������Լ���16%������������Ϣ�������ݣ�6�·ݹ���װ���������������27.7��֣���5�·�����5��֣���ȥ��ͬ�ڻ�����ƽ��װ���ٶȴ����е�ˮƽ���ɴˣ�6�·ݽ�������͵�����Ԥ��Ϊ42��֣�Ԥ��7�·ݽ�����Ϊ48��֡�

���������棬��5�·�������С��װ�ͽ��ۺ�����͵IJ�������������ӣ�����6��7�·ݽ�������͵����ٶȽ��������ۿڿ���Ի��н�һ���½����Թ���������ֻ��۸��γ���֧�š�

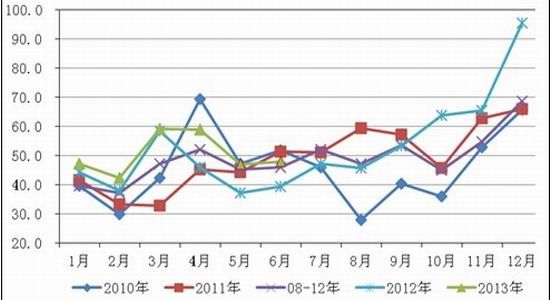

����ͼ4������������¶Ƚ�������(��λ�����)

����������Դ����������

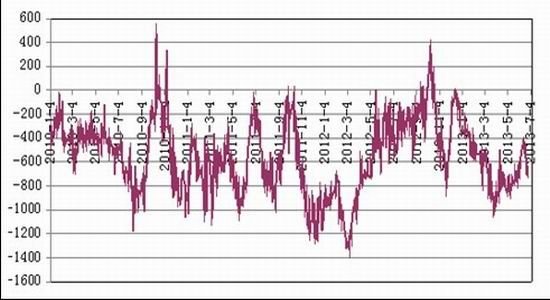

����7�³�������24������ͽ��ڳɱ�������ֻ��۲�ά����-600Ԫ/�����ң��ֻ��������ڼۻ�����ά����խ������-150Ԫ/�����ҡ����ڳɱ����������ֻ��۸����ƽϹ����ڻ��۸������ڹ�������߿������õ����⣬�����ڼ۵����пռ䡣

���������������ͻ��������������һ���ڼ۳�ѹ������䣬���ڳɱ��Թ����г�����֧����ʧȥ���ȣ��ڼ��н�һ����̽�Ŀ��ܡ�

����ͼ5������24������ͽ��ڳɱ�������ֻ��۲�(��λ��Ԫ/��)

����������Դ��wind

����ͼ6������24��������ֻ���������Լ��������(��λ��Ԫ/��)

����������Դ��wind

�������ϣ���������°���������ӵ����Ǹǹ��ù�6��ĩ����½�Ԥ�ڵ�Ӱ�죬��������������г�ƫ��Ӱ���£�7�·ݹ���������ڼ������ǡ���������Ϳ�滺�����⣬�ֻ��۸����һ�������ԣ�����֧���������ޡ���ˣ�������ͷ����ռ����ޣ����м������еĿ��ܡ������ϣ�����1401��Լ�Ϸ�5950-6100��������ǿ����߹��ղ���Ϊ�����·���һ֧��λ5500�㣬�ڶ�֧��λ5000�㡣

�����Ϻ������ڻ��о�����������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���