��Դ�ڻ��������������� ���ܼ�����ǿ

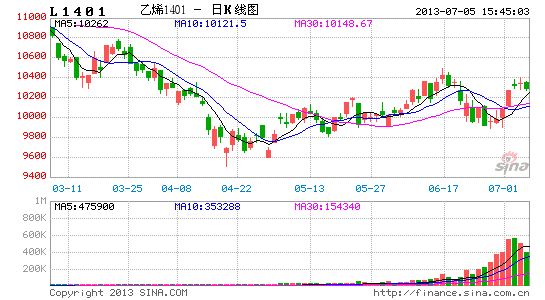

����6�³����ܵ�PEװ�ü��м��ޣ��ֻ��г���Ӧ��Դƫ����������Ϣ֧�ţ�����������Լ��10300����ֱ�����ߣ�����6��17������ϳ���10835Ԫ/�֡���ʱ�������Դ��������г����ڸۻ�Դ�ĵִ���������ǿ�ң�����������볡���ڼ۴Ӹ�λ���䡣ͬʱ������г������ٶ���Ϯ����������ȷ����˳�QE��ʱ��ƻ������������м��ʽ�������������Ͷ���߿ֻ��������£��ʽ����볡����һ�Σ�L1309��Լ�Ӹ�λ���ٻ�����10300���������»�̽��6�³�ʱ�۸�ˮƽ���䡣

����6�º���������࣬����������ת

����ȫ�ñ��ּ����ֻ�����������̬���ٶȵõ����̣��������ݱ������ۣ���08�����Σ���������ش��ķ��ز����ҵ�г����־���Ϊ���ã��������Զ���֧��ʩʵʩ�������ĸ���Ӱ�졣���ڶ��������ø���ǰ���Ŀ��ã���������6������Ѯ�״���ȷ����˳�QE�ƻ���ʱ��������漴�������г��ľ��Ҳ���������Ʒ�г�����˾�����������������Ա���׳�����̬�����г���Ͷ�����ػ����ԡ�

�����ӹ����г�������������������ת�侭�÷�չ˼·������һζ�ø�������ת���Ե��ṹ�������ӣ�Ϊ���������ھ������ٷŻ������̶��������ӡ�������ʾ���й�7�¹ٷ�����ҵPMI�����µ�50.8������50.1�������6������ҵPMI��ֵ���һ��������48.2�����½��Ÿ����µ͡�ƣ����������ʾ�����ڵ�ǰ�����Դ����з��ա����ڣ�������ʻ����ͷ��µ����й���������Ԥ������ʢ����µ��й��������꾭������Ԥ�����µ�2013��GDP 0.4���ٷֵ���7.4%���µ�2014���й�GDP����0.7���ٷֵ���7.7%�����췢�����潫�����й��������ٴ�ȥ�����Ԥ���7.8%�µ���7.6%�������µ��й�2013��GDP����Ԥ����7.5%�����⣬��Ǯ�ġ�������������г�����ȻĿǰ���б�̬�����ֽ��ڻ���ע�������ԣ���7���ʽ�����Զ����Խ�����������Ʒ�г���ɶ��ڲ�����

��������ԭ�ϱ��ּ�ͦ

�������ж��������ž��Ƶ�֧���£�WTIԭ�ͽ���ͻ��100��Ԫ�ؿڣ�����ǿ�ơ�������Ϊ�����ͼ�������ƫ��ĸ��ʽϴ�Ŀǰ�����ļ��������Ѹ߷壬ԭ�����������õ���ת����Ȼ�������й�Ӧά�ֳ���ˮƽ����6-8��������쫷�������ļ��ڣ���ī������ȵ���ԭ�͵��������������谭�����⣬Ŀǰ�ж������Ľ��ž���Ҳֵ���г���ע�����������ٶ�������ң��¶����ڵ�ѡ��ͳһ����֮ʱ������̨��ͬʱ���������϶������ǰ����������Է�������װ��Ա�����˻�ѧ�������°����Ѿ�����ȡ�ж��������Ƿ������ṩ����Ԯ������Ȼ�����������Ǿ����Dz��ʹ�������������ߵش�λ�����⣬Ͷ���߶����ж�����ԭ���ܷ�������Ӧ���������¡�

����ʯ�������ۣ�PE�ֻ��г��Ϳ����ת

��������ǰ5��PE�ۼ��ܲ�����455.4��֣�ͬ������9.7%�����ڴ��ڹ���PE���ĸ���ʯ���ٶ�ʵ�������۴�ʩ��ͬʱ�²��ܵ�Ͷ�Ž���Ҳ�����Ӻ��Ĵ�ʯ�����²�������ԭ�ϲ��㡢���������Ӱ��һ���Ƴ٣�Ŀǰ�ƻ���8��9�·�Ͷ����7�·ݣ���PE��Ӧ�г��������ϴ�Ӱ�����人ʯ��60���/��ȫ�ܶ�װ�á�6��23�գ��人80���/����ϩ������������װ�á���30���/��HDPEװ��ʵ��һ�ο����ɹ����������ϸ�Ʒ��Ŀǰ�ݵõ�����Ϣ�ƣ�30���/������װ�ý��ܿ�����7������Ѯ������

����Ϊ�����²��ܵ�Ͷ�ż�ǰ����ͷ�ȼ���װ�õ�������7�·�������Ϊ����ʯ�����̽�������ȡ�����۴�ʩ������ʯ����6���/������װ������5�³�ͣ�����ּƻ�����װ�ð�����ѹ����ѹ����ȫ�ܶ�װ�üƻ���7��15����ͣ������20�����ҡ�����˳ʯ����5��15����ͣ������PEװ��ԭ�ƻ�6��21����������Ҳ���Ƴ���8��1������������װ������ʱ��Ĵ������У������ٶԹ���PE�г���Ӧ�ij����

�����ӽ��ڶ���������Ȼ�����Դ���ۼ�ͦ�����ڵ���������أ������ܵ����������ڸ߶˻�Դȱ��������Ӱ�죬PE�����г��Գ�������̬�ơ���ͳ�ƣ�����ǰ5��PE�ۼƽ���328.47��֣�ͬ������9.36%���Ӽ����Թ���������6��PE������һ��Ϊ���ڽϵ�ˮƽ��������7�º�PE���ڵ���������һ�����Եķ�������ˣ�Ԥ�ƽ���ȥ��7��PE����������ǰ���������ӡ�

������ȻPE�г��Ĺ�Ӧ��������ά���ȶ�����������Դ�����࣬ʹ���ֻ��г��Գ���ƫ��״̬��Ŀǰ������LLDPE�ֵ���ά�ֵ�λˮƽ����ֹ��6�µ���687�ţ��൱��3435�֣���5�µ�С��35�֡�������ʯ����ҵ����ھ���4-5�µ�������Ҳ��������ƫ��״̬��ʯ�����ѹ���õ���Ч���⣬����ʯ�����Ҽ���ʵ�������۴�ʩ�ṩ�����������������⣬PE�г��м�ó���̺����ι������Ҳ�ڳ��������С�����������Ѷ������ͳ��������ʾ����6�µ�PE���������»��ȼ���6.25%����ȥ��ͬ��������½�11.56%��Ŀǰ�м�ó���̼����ι�����ԭ�Ͽ��ƫ�٣���ע���ڲ��������Ľ�չ��һ�������ڻ��۸�����߸ߣ�����������ڵĵ������ڡ����Dz��������̬��֧���£����ι���������Ը����ǿ���Ӷ����������ڼ����ơ���һ���棬�����깤����ȡ����������ԣ����������Բ��ߣ����Dz����ܹ���ĶԴ��ڴ���ͬʱ�ڵ�ǰ�����ʽ���ŵı����£�����С��ҵΪ����ũĤ��ҵ���ʽ�ѹ���ϴ��ܻ����Ʋ������ι����IJ������

��������չ��

���������������ɱ�֧����ǿ���ֻ�����λ�����������������������ڼ������ٴ���սǰ��10500һ�߹ؿڣ�ͬʱ�����й�ע����ʯ������������г��������ڼ��ٴγ��ֳ������ա�

������Դ�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���