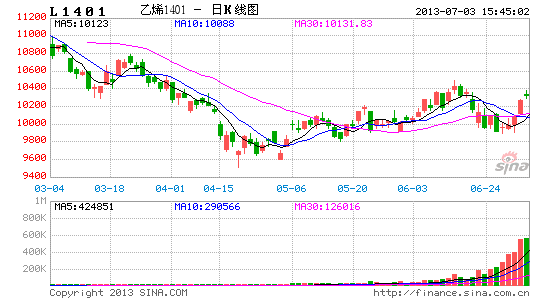

�Ϻ����ڣ���Ӧѹ������ �������з��ռӾ�

����6�·�����Ѯ����������������1309ǿ��ͻ��ǰ�ڵ�ƽ̨�������ز�һ·������6��17�գ�������۴�10835Ԫ/�֡�Ȼ������Ѯ�����ڼ������ߵͲ���10315Ԫ/�ֵ�λ�û�ü�����֧�ź���7�³��ػ����ƣ�����ԭ�͵�ͻ�����гɾ��������ϵĴ��������������ڹ������������ƫ�������Ϲ�ӦԤ�����Ӽ��������½��Ĺ�ͬ�����£����������ϵļ��������ռ佫��Ϊ���ޡ�

�����������������ƫ��

������2008�����Σ��������5��֮�ʣ��������ڽ�������ܸ��ʵĴ���½������ز��г���ǿ�����ա���ҵ�г��ij������ƶ�Ϊ�������õĽ�����չ�춨�˼�ʵ�Ļ������������ı����£���ǰ����ʵʩ3�ֵ������������ߵ��˸�Ͷ����˵�ټ���ʱ���ˡ�6�·ݣ��������Ļ������״θ������������������������˳���ʱ������г�Ԥ�������ҵ�г�ά��ǰ�ڵ����ø�����ͷ����ô���������ܿ��ܽ���9�·ݵĻ�������������Ŀǰ�Ĺ�ծ��ģ���Դ������ij�����������������ת�䡣

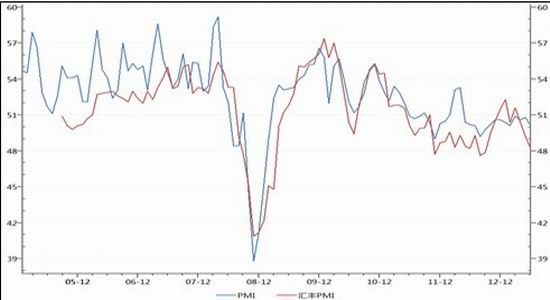

�����������Ȳ����ղ�ͬ���й�ȴ���ܵ�Խ��Խ���ѹ�����������з�����Ȼδ�ܽ����7��1�գ��ٷ���������ҵ�ɹ�������ָ��(PMI)��̹�����6�¹ٷ�PMIָ��Ϊ50.1%�������»���0.7���ٷֵ㣬ʱ��4����ʱ���ٴαƽ�50%���ٿݷֽ��ߣ�6�»��PMI��ֵΪ48.2������5�·ݵ�49.2����9���µ��µ͡��ھ����»���ͷ���ʵ�����£��г���ϣ���������Ӵ�̼����ȣ��Ƴ������ڡ�4���ڡ���ǿ�ļ���Ȼ����������6�·ݳ��ֵġ�Ǯ�ġ�����Ҳδ�ܺ���������Ļ������ߣ��ɴ˿ɼ���������Ϊ��һʱ�ľ����������ı�Ŀǰ�ĵ��ṹ���ģ�����Ԥ�����ǣ����ھ������������Ż��Ǵ�����¼����������߽�һ�����ɵĿ�����������

����ͼ1���ٷ��ͻ��PMIָ��

����������Դ��Wind

������ˣ����г����������������������Գ������ɵľ������������ת�䣬�������������������Ʒ�۸����ǿռ佫��ѹ����

�������Ϲ�ӦԤ������

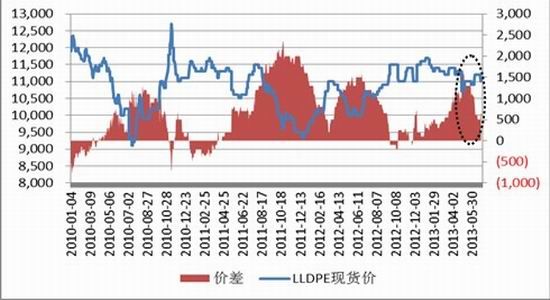

�����ع�6�³����ϼ۸�Ĵ�����ǣ��ܴ�һ����ԭ���ǹ��ڹ�Ӧ�ļ��١����ȣ����ڴ�ǰ��ѹ�����Լ۲�һ��������1500Ԫ/�����ϣ����²���ȫ�ܶ�װ��ת����ѹ���������������ԵĹ�Ӧ����Σ��ڴ�ǰԭ�ͼ۸�ά�ָ�λ�����Լ۸��ǻ���ǰ������£�ʯ����ҵ�������������ſ���ľ��棬��Ҳ��ʹ��ҵ����Ը��������װ�õĿ����ʡ�

����Ȼ����������ǰ��ת���粨��6������Ѯ��ʼ�����ϵ����ĸ������ϡ�����ʯ������ҵ���Ƚ���ѹ����ת���������ԣ���Ҳ����Ļ����˸õ������Թ�Ӧ���ŵľ��棬�������ѹ�۲�Ŀ�����խ��Ϊ�������ء�

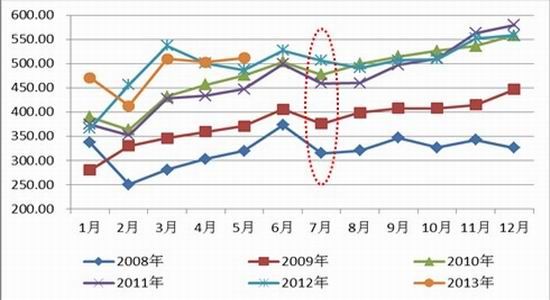

����ͼ2�������ƺ��������ѹ�۲�

����������Դ���Ϻ�����

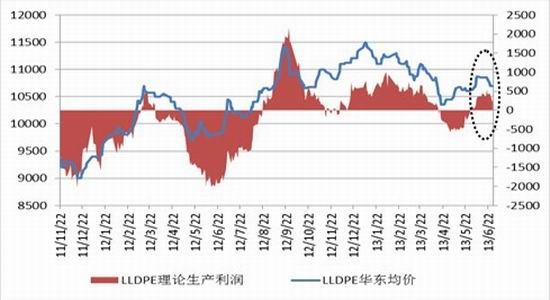

�������⣬����4����Ѯ��6�³��Ŀ���֮��6�·ݿ�ʼ������ʯ����ҵ�������Կ�ʼת��Ϊӯ��������������������300Ԫ/�����ҵ�ˮƽ���⽫������ҵ���Ϳ����ʵ���Ը�����Թ�Ӧ���ػ�����ˮƽ��

����ͼ3������ʯ����ҵ���Ե�������������

����������Դ���Ϻ�����

������ȥ���������������֮�⣬����7���Ժ���PE�²��ܵ�Ͷ�š������ϵij���������Լ��ļ��ٶ����ƶ���Ӧ������һ��̨�ס�6����Ѯ���人ʯ����30��ֵ�ѹװ�õ������ɹ����кϸ��ϲ�������ҲԤʾ�Ÿ���װ�ý��ܿ������ҵ�����У�������ʯ����Ա��������7������Ѯ������ʽͶ������ʱ������30��ֵ�����װ�ã��Ӷ��ı仪�е���PE����ܵľ��档���⣬7�·ݣ����Խ��������������Ŀ��ܣ���Ҫ��ԭ����λ���¼��µİ���ɭ����130�������װ�ÿ�ʼ�������У��Ӳ���ó�����˽��6��23�գ�����һ�����Ի�Դװ����7�·ݽ�½�����ۣ����ſ����ʵ����������ڵ��������Ӵ�ʯ��װ�ü����棬����ʯ���ij������ʱ��������ǰ������7��8�·ݵļ������ϴ��ӽ���ļ��ƻ�������7�·��Դ��ڼ��Ĵ���װ�ÿ��ܽ��и�˳ʯ��������װ�ã���ͣ���Ǵ�5�·���Ѯ��ʼ�ģ���û�ж���IJ�����ģ����ң���ͷ��30���ȫ�ܶ�װ�ý���7�³��ָ�������

������ˣ�����Ԥ�����ǣ����ǰ��ͬ��7�·ݿ�ʼ�������ϵĹ�Ӧѹ�����������⽫�Ժ��ڵļ۸��γɽϴ��ѹ�����á�

���������ּ����Լ���

�������ϵ����μӹ���ҵ����ѡ�����ļ����Ϳ����ʣ��������ϼӹ���ҵ�ձ鼯���ڻ��������ϵ������ļ����������»������ҵ�����������ԣ�������ҵ�Ὣ�������µ�����3�ɵĵ�ˮƽ���Թ���������Ʒ�¶Ȳ���Ϊ����һ����6�·ݴﵽ���Ըߵ��7�·ݵIJ���������ֱȽ����Եļ��٣���ҲӦ���˼����������»�����ʵ��

����ͼ4������������Ʒ�¶Ȳ���

����������Դ���Ϻ�����

������ˣ���7�·ݹ�Ӧ���ӵ�Ԥ���£�����ļ�����ή������һ���Ӿ繩Ӧ��ʣ�ľ��棬����ʹʯ����ҵ��治���ۼƣ������������۽���Ϊ���ܡ�

�������յ���ʾ

����7����ʼ�������������ǵ��ж������Ľ��ž��ƴ����������ԭ���߸ߣ�Ͷ���ߵ��ľֲ������η��ջ�Ӱ�쵽����ʿ�˺ӵ�ԭ�����䰲ȫ��������ȫ��ԭ��Ӧ����Ӱ�졣���⣬�����ļ������͵����Ѹ߷����ټ�쫷������������ͼ۵��߸ߡ���ˣ�һ������ԭ�ͼ۸��������ϳ壬��ô�����Ʊػ�������ڻ���Ʒ�ּ�����ǿ��

�����ۺ����ϵķ���������Ͷ���߿ɲ�ȡ�����յIJ��ԣ���1401��Լ�������ԣ��յ��볡�ο�����Ϊ10300-10450��һ�����ڴ���ϴ�10500Ԫ/�ֹؿڣ���ֹ���볡��Ŀ��۸���9800Ԫ/�֡�

�����Ϻ����� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���