�Ϻ����ڣ������ڼ������������з���

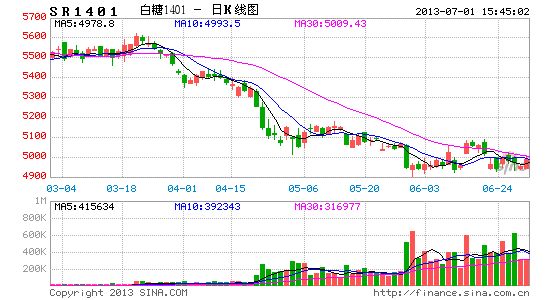

����֣����Ʒ����������SR1401��K��ͼ

����������Դ���Ļ��ƾ�

����• ��Ҫ��Լһ�����ݻ㼯(��λ��Ԫ/��)

| ��Լ | ���̼� | ��� | ��ͼ� | ���̼� | �ǵ� | �ɽ��� | �ֲ��� | �ֱֲ仯 |

| SR1309 | 5174 | 5205 | 5140 | 5192 | 46 | 39.8�� | 33.5�� | -83654 |

| SR1401 | 4998 | 5023 | 4928 | 4954 | -11 | 216.4�� | 40.7�� | 50502 |

| ������Դ��CZCE | �������ڣ�2013/6/24-2013/6/28 | |||||||

����• һ������

�������ڷ��棬�ܹ��ں���治�����ص�Ӱ���Լ����ڹ��д���´�ļ����Ӱ�죬���ܰ����ڼ۵�λ���У�SR1301��Լ�ڼ�����5192Ԫ/�֣�������46Ԫ/�֣��ֲ�������83654����33.5���֣�SR1401��Լ���̼�4954Ԫ/�֣����µ�11Ԫ/�֣��ֲ�������50502����40.7���֡�

�������ʷ��棬�ܰ������굼�¸����ո���ȷŻ���Ӱ�죬���ܳ�ICEԭ���ڼ����ǣ�������������07��Լ�����ĵ��ڽ����Լ��г�Ԥ��ʳ���г���Ӧ�������ٹ�ʣ�Ȳ������أ��°���ԭ���ڼۻ��²����Ƿ���ICEԭ��07��Լ�۸�����16.38����/����10��Լ�۸�����16.92����/����

����������Ϊ�������ڹ��ں�������յ�Ӱ�죬�����ڼ������ڶ����ڰ������Ƹ�֣����������ļ����������������ӵ�����£������ڼ����пռ��ཫ�ܵ����ơ�

����һ�����ھ����Դ����»�̬��

�������������һ��̨һϵ�д�ʩ���̼���������ͬ���ǣ���ι����ƺ����������Զ��û�������������������⣬���ǵ��մ����ʽ�����ʵ�徭�á���һ�ٴ�Զ����ڱ����ʹ����»�̬�ƵĹ��ھ���������һ�β�С�Ĵ������Ϊ�ڽ����г����ȶ���ͬʱ��ʵ�徭��Ҫ��������������Ҫһ�νϳ�ʱ��ġ���ˣ��ڶ������ݲ����ù��ھ��õ�����£�������Ʒ�۸����Գ��ֽ�ǿ���������ƣ��������Ǽ۸�

���������ļ�����������������ʳ������

�������Ż�����������Ľ��������ºܿ��������ӭ���ļ����£��г������ϵ���Ʒ���������������������겻�����ϳ����˼������Ӽ۵������ǵ�������������ӣ��Ͻ������ڻ��Ӧѹ�������Ǽ���һ��֧�����á�

��������6���������ݼ�������

������������6�·ݵ��������ݽ��ڱ���½����������ե��ǰ�ڵ��������һֱ���ֽϺõ���ͷ��Ԥ��6�·ݵ��������Ҳ�����ֽϺõ�������ͷ��һ�������������ã��Զ����Ǽۻ����������á�

�����ġ�ԭ��07��Լ����ժ�ƣ�Զ��10��Լ��ˮ

���������г�Ԥ��07��Լ�Ľ��������ܵ���05��Լ����ͬ��Ҳ���������»�������Ԥ�ڽ�����80-100������ǽ��������������ĺ�Լ֮һ�������ڻ���ȫ��ʳ�ǹ�Ӧ��ʣ�����⣬�����г�Ԥ����ե��ȫ��ʳ�ǹ�Ӧ��ʣ���������٣�10��Լ�Ѿ�����һ���̶ȵ���ˮ�����⣬ֵ��ע����ǣ����ޡ�CBOT����CBOT������CBOT��������Զ����ˮ������ICEԭ��ȴ��Զ����ˮ��˵���г�Ԥ��Զ���Ǽۻ�����ǿ��

�������ϣ��Ǽ���ʱ���������Ƹ�֣�����Ҳ�������´��µ��ռ䣬���ǽ�����ϵ�����ش�Σ����

�����ֲ��ϣ������ʽ������Ʋ���SR1401��Լ��ĿǰSR1401��Լ������ͷ�ֲ���Ϊ122428�֣���ǰһ������16655�֣�������ͷ�ֲ���Ϊ139693�֣���ǰһ������10446�֡��ɼ����������Ʋֹ����У���ͷ���ֵ��������ڿ�ͷ����ʾ�����ڼ۸����пռ����ޡ�

���������ϣ�SR1401��Լ�۸��·�֧��4902һ�ߣ��Ϸ�����5100һ�ߡ�

���������ϣ����������������ڸ�������

����• �ֻ��г����۸�

����������ʳ�DZ�������(��λ��Ԫ/��)

| �� �� | ��ֹ�����屨�� | ��ǰһ��ͬ�� | ������ͬ�� | ��ע |

| �� �� | 5400 | 0 | 0 | վ̨���� |

| �� �� | 5300-5420 | 0 | +10 | վ̨�� |

| �� �� | 5120-5250 | 0 | -10 | վ̨���� |

| �� β | 5080-5210 | -10 | -30 | վ̨���� |

| տ �� | 5500 | +30 | +30 | ���ֱ��� |

| ��³ľ�� | 5420-5480 | 0 | 0 | վ̨���� |

| ������Դ���й�ʳ���� | ���ڣ�2013/6/24/-2013/6/28 | |||

�������ܣ�ȫ��ʳ�Ǽ۸��ǵ���һ�����������ӡ�

�������������棬�����Ǽۻ������ȣ��������������ת��������ļ����������������ն˲ɹ���ǰ���������ӣ������۸�Ϊ5400Ԫ/�֣����ݼ۸��Ϊ5400Ԫ/�֡������Ǽ�С��������5250Ԫ/�֡�

�������������棬�������������е����ǣ��������ն�����ֱ�Ӳɹ����ڼӹ��ǣ����Ǽ۹��ɲ���Ӱ�죬�Ϻ�����5620Ԫ/�֡����ϵ������ֻ�����һ�㣬������5500-5450Ԫ/�֡������������Ǽ۶������ȣ��ɽ�������������5550-5750Ԫ/�֡����е����Ǽ��ǵ����֣�����ʳ�ǵ��������࣬���һ�㣬�ӹ����ָ�����������������ߣ��۸���5450-5650Ԫ/�֡�

��������ʳ��������ǰһ���������ӡ�Ŀǰ��ֵ�ļ����Ѹ߷壬�ն��û����г������̾��вɹ���Ϊ���������ǿ��ܻᲿ�ֵ����г��Թ���ʳ�ǵ���������

����• ��ҵ���ݼ�����

����1-5����Ҫ����ʳƷ����ͬ����������

��������ͳ�ƾַ��������������ʾ��2013��1-5��ͳ�����ڵ�������Ҫ����ʳƷ����ͬ������������

����������������Ϊ�ٶ�����ʳƷ���ۼƲ�����216.479��֣�ͬ��������17.81%�����Ϊ̼�����Ϻ���֭���ϣ������ֱ�Ϊ15.46%��15.40%���䶳��Ʒ����λ�ӵ��ģ�5�µ��²�����29.96��֣�����Ʒ��ͷ�����ۼ������ֱ�Ϊ 10.53%��10.09%�����������������ǹ���1-5���ۼƲ���Ϊ91.67��֣��ۼ�����Ϊ9.77%��

����Kingsman�µ�ȫ��13/14����ǹ�Ӧ��ʣԤ����392.7���

������ҵ��ѯ��˾Kingsman�����µ�ȫ��2013/14����ǹ�Ӧ��ʣԤ����392.7��֣���5��Ԥ��ֵ����14%������ԭ�����ڰ����Dz���Ԥ���⽵��

����5�·�ʱ�û���Ԥ��2013/14���ȫ�����й�Ӧ��ʣ459.1��֡�

����ͨ������Ǽ��µ����ܹ���ʹ������ת�������Ҵ���ˮƽ���ǹ�Ӧ����١�

���������ǽ������Dz���Ԥ������100��֣�������dz����Ҵ��������������������һ������ȫ���ʣ���ߴ�240��֡���Kingsman�о������ܱ�ʾ��

����6��13��ԭ���ڻ��۸�ÿ��16.17���ֵ�����͵㣬��ȫ�����й�Ӧ��ʣ���ۡ�

����KingsmanԤ��2013/14���ȫ���Dz���Ϊ1.76476�ڶ֣������Ϊ1.72549�ڶ֡�

����ӡ��2013/14����Dz�������2225��֣�2012/13���Ϊ2480��֡�

�����Ϻ����� ������ ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���