�����ڻ�������ѹ������ �����µ�����

����6����Ѯ��֬�г��ڶ�ս�֯�Ļ�����������6����Ѯ���ڹ������۲�������Ƶ����֬��������̽ǰ�ڵ͵㡣����7�£����Ŵļ��е����������ҽ�����������ˮ��̫���ۺ���Ҫ������ե��������ҵ����ѹե�����ʻ�����7�·ݹ��ڶ�������ӭ����Ӧ�߷��ڣ������ļ��Ƕ��͵Ĵ�ͳ���ѵ���������͵�����������õĴ��ڣ��ڹ�������������ں�۾��ô���������£�����Ԥ��7�·ݶ����ڼ۳�ѹ���и�������

�������ں�۾����������С���Ӣ��������ѧ�ˡ���Ϊ���ܷ�ӳ�й�������ʵ״���Ŀ�ǿָ����ʾ����ǰ�й�����������ƫ�������ɿ�ǿָ��������ָ�꣺��ǿָ����Ϊ���־���ָ�꣺�ĵ�������·�˻��������д�������Ľ�ϡ�������֤ͨȯ���µĿ�ǿָ����ʾ��5��ֵΪ4.02%����4�·ݵ�5.31%�½���1.29%��Ҳ���½��������µ͡�ָ����ʾ���ɡ���ǿָ����������ָ���У���ҵ�õ�������·�������»������г���������ٻ�����ƽ����ʾ����ҵ��ҵ��������������������ǿָ�����빤ҵ����ֵ���µ�һ�£�����ʾ��۾�������������

�������ͼ��������Ǹ��ʽ�С�������±�ͳ�������ͼ۸�������ʾ�������ڼ�Ҳ���ֳ����Եļ����ԡ��ڹ�ȥ6���У�7�������ͼ��������ǵĸ�����Ϊ83.33%��Ȼ��ƽ���Ƿ�ȴΪ0.98%����������֬�������ѵ�������֬�۸�ǰ����������֮�����ٻ����ص�ѹ�������ӣ�������2013������������֬��Ӧѹ��ƫ����ں�۾���ƫ��������£���֬�ڳ��ڵ������д�������ͨ��֮�С�

����������Դ�������ڻ��з���ѵ����

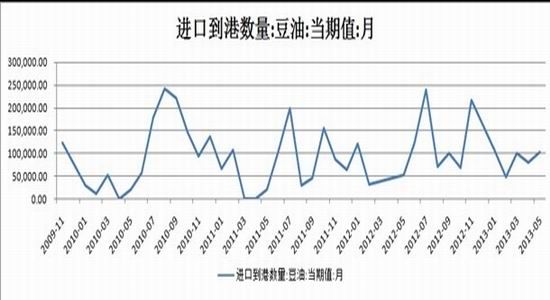

�������۴����ӡ�5�·��й����ڴ�����Ϊ567��֣�Ԥ��6��7�·��ҹ��������Ϳ�潫���������6�·ݴ���Ԥ��Ϊ727��֣�7�·ݴ�����Ԥ����650��֣�8�·�Ԥ����500������ң���ĵ�������ʹ������֬�г����پ�Ӧѹ�������ͳ�ѹ���и��ʼ���Ŀǰ�ҹ�������ҵ���ӽ�100��֣�Ԥ�����Ŵ����������ӣ����Ϳ�潫�����������������֬�������ѵ��������Ϳ��ѹ�����Ի��⡣

����������Դ�������ڻ��з���ѵ����

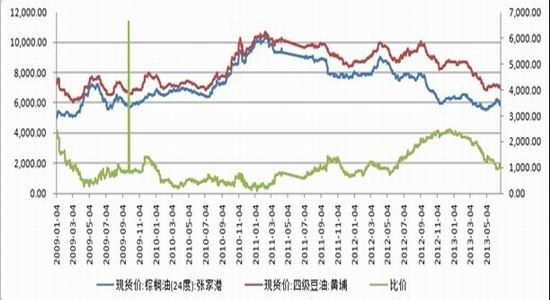

�����ͳ�����ͦ�����͡�������Ϣ��������������ʾ���غ��ͳ���ե����������-170Ԫ/�����ң��Ѿ�����6��ѹե����Ϊ�����ӽ������ͳ����������۲���������Ŀǰ���ͳ�������ȡͦ�����Ͳ��ԣ���Ҫ�������������濼�ǣ���һ�����»���������ͽ��������������ڱȼ������£�����͵Ĺ��ұ�������Ӵ�����������Լ��٣�ͦ�Ͳ��Է��սϴڶ�������7�·ݣ��������ߣ����ɱ����ڱ�̣���ֳ������һ���ȡ�����ֲɵı���ģʽ���ͳ������߶��ɼ۸���������ͼ۸��ż���Ч��

������������������������������������ů�����������������ָ��ռ��������ؿ����³���ͦ����̬���֣����һ����������ֻ��۸�����500~600Ԫ�����ڵ��ҳ̶��½���400Ԫ���ң�Ԥ��5��6�·ݹ�������͵�����������С��40���~50��֣������������·�ˮƽ����潫����һ���̶ȵ��»����й�������ʾ������6��26�չ�����Ҫ�ۿ�����Ϳ��Լ125��֣���ǰһ�ܵ�136��ּ��ٽ���10��֡����У����ݸۿ��33������ң�����32������ң��żҸۼ��ܱߵ����ӽ�13��֡���2013��ǰ�����½���������½�֮��3~4�·��ҹ�����װ�˽������Իָ�����5�·������ҹ�װ�˽��Ƚ�4�·ݼ���37%����������Ϊ35.71��֡�Ŀǰ����ڶ��ͺͲ��ͼ۸�������Դ���һ���ȼ����ƣ���֮���ڹ��ڡ�Ǯ�ġ����������ʽ�����ţ���������ʷ�Ϊ�˳��������ʽ���Ը��͵ļ۸����ۿ������ͣ���ʱ���ͺ�����͵ıȼ����ƽ��������ԣ�ó���̽���������ɹ����˵�����ͣ��������ļ�������Ԥ�ƹ����������������������

����������Դ�������ڻ��з���ѵ����

�����������ѽ��뵭�����ҹ�����֬������Ҫ�Ӳ�������������Ϊ�ο�ָ�ꡣ���ȣ����������������������ڹ����ͽ����뼾�������ѵ�������ͳ���մ����IJ������ѽ����Ի��䣬�ն��г��Զ��͵�����ת������2010��2011��2012����ڲ�������ͳ�����ݿ���������ȵ�6-7�·ݲ���ҵ�¶����붼�������µݼ������ɼ����ն��г��������ľ��潫�����ϳ�ʱ�䣬�⽫�Զ������й���ѹ������Σ����ڲ�������ת�䡣2013��ϰ��ƽ�����ָ�����������ϵ��絳���Ͻ�����Ժȣ�����������ж�����ȫ��ڼ���������������»����й����Э��4����Ѯ������һ�ݱ�����ʾ��2013ǰ�����£��ҹ�����ҵ�����˸ĸ↑��35�������״θ����������������ϰ�ߵĸı䡣�������Ϲ�[��]�����ľ���ʳ��������������������ҵľ����˾�ʳ������������20�������ң�2007���ҹ������˾�ʳ����������17.6�������ң��ӽ����ʱ������Ҵӽ�����������ᳫ�ٳ��ͣ����ҹ������˾�ʳ�������������������ܼ��٣�Ҳ�����������٣��������ļ��ٵ��ƶ����ڻ��۸����С�

����������Դ�������ڻ��з���ѵ����

����������Դ�������ڻ��з���ѵ����

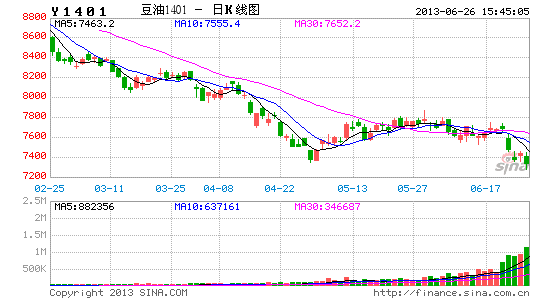

���������ڻ������������Ӷ�������1401���¶ȼ�����̬������������ָ�������ھ���ѹ��֮�£���Ȼ��7280����ʱ�ܵ�֧�ţ�����һ�����ƴ˴�֧�ţ������·����µ��ռ䣬����MACDָ���KDָ����������̬�ƣ���ʾ�ڼ�Ŀǰ���п�������Ȼ���ڡ��Դ������Ӧ�IJ������ԣ�

������һ��7�·��������������7280Ԫ/�֣������Ч֧�ţ�ǰ�ڿյ�����ʱ��ܣ��̶�ɲ��룬���Ǹ����������ط������������ʲ���

�����ڶ���7�·��������������7280Ԫ/�֣��յ��ɻ������룬Ŀ��λ7000Ԫ/�֡�

���������ڻ��з���ѵ���� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���