��Ԫ�ڻ����Ĵ�����֧�����׳�����ǿ

����ժҪ��

�������д����ڶ���һֱ��Ϊ����Ҫ���չ����壬��Ҫ��ǰ�ڶ������������г��۵����ٴ������ۺ�ũ������Դ���Թ�Ӧ��ʣ��12/13�����������������ܳ�����������ߡ������ͼ�����������ռ�Ϸ��г���������ѩ����Ƶ��������Ӱ�죬ũ���������౻���ң���ȱ���չ����������£����۳���ƣ�����У������ٴ������ۣ������������״������봢������ֹ��5��31�ն����ٴ��������3083��֣�ռ���������ܲ���40%���ң�ó���̿��Ϲ�ȥ������ȴ��ϵ�ˮƽ���������ȥ��ͬ�ڼ���1300-1500������ҡ���

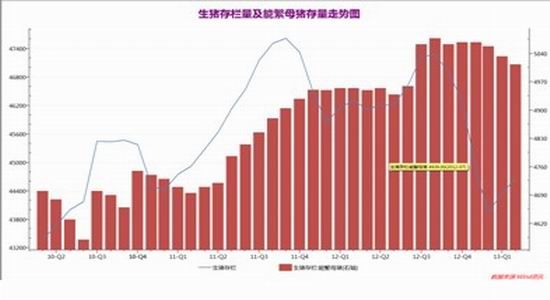

������ ũҵ������4�·�����������44669��ͷ����������0.70%��ͬ���½�1.4%���ܷ�ĸ��������5013��ͷ�����Ȼ���0.40%��ͬ������2.2%�������пɼ�����Ȼ����ǰ����۵Ĵ���´죬�����������Դ��ϸ�ˮƽ���ܷ�ĸ�����������Ը���ȥ��ͬ�ڣ����ڴ��������ϴ�����۸��ů�����������鵭������ֳҵ�����ָ������δ����ֳҵ�������������Գʸ��ԡ�

�������ٴ������չ�����5�����۸�ֹ�����������ѽ�����ĩ�������չ�������������������ó���̵����д������˳���������Դ��������ǿ����Ϊ��Ҫ����ĸۿ��Ƿ�����ܳ�������ݵ�ǰ�������۸��ʣ������������ٴ����˳�����ı䱱���ۿں��ڹ�Ӧ���ŵľ��档��

�������ӽ�����ֲ�����������ֲ�Ӻ�Բ�����Ӱ�����ĸ����棬һ������ֲ�����Ŀǰ�Ѿ���10%�����������������ת������������Ϊ�����ڵļ��٣����¼��ٶԲ���������ܴ�ĸ���Ӱ�죻���ǻ���һ����ת������Ʒ��(�����ڼ���)�����ǵ����������Ʒ�ּ���15%-30%�����ǵ�ũ��8������Ѯ����˪�ij��֣�����������һ����ũ��8��15���Ҿͳ�����˪����Ϊ���겥���Ӻ�ʱ��û������ɵ�������������˪�����ԵĵĴ��������������Ȼֹͣ���Բ�������ش���

������һƪ��Ŀǰ�����ƫ��

������ֹ��5��31�գ���ͳ�Ʊ����ۿ����������Ϊ363.5��֣���������12��֣�ͬ������103��֣��������ܼ���12��֣��Ѿ��������½���ͷ����Ȼ��ǰ����Դ��ϸ�ˮƽ�����ӽṹ����������������ڽϴ����ڶ���ԭ��Ĺ�ͬӰ���£���ǰ�ĸ߿��Ҳ�߱���һ���ĺ����ԡ�

�������ṹ�����겻ͬ�����۵�ǰ363��ֵ�������У��ڻ����ʹ����������100������ң���ȥ��һ�������ϳ��Ѿ�ǩ���õĺ�ͬ�������ڿɹ���ͨó����������200������ҡ���Ŀǰ�㶫������������4������ϵ��������㣬�ⲿ��ó���������㶫�ܱ����ϳ�ʹ��2���¡����⣬���ڽ�������г���ó�����������٣���ǰ����200����ֵ������߱���ǿ�ļ����ԣ�������ó�����������У����ֳ����ṹ�ĸı伫����ɺ����������ǡ�

�����߿�沢�ǽ��������¡�12/13�����������������ܳ���������ϸߺ���������ƣ��������Ӱ�죬��Ϊ��Ҫ��Դ����ĸۿڣ����������ʼ��ά�ֽϸ�ˮƽ������֮�����300������ϵij�̬��������������Ҫ�ɹ����ṹ��ת�䵼�£�һ�����������������������ϸߣ��谭�������г���ͨ�����ǻ����������������Ϸ���������������������½������������۸�ƣ����ó����ȥ�꾭Ӫ���ؿ����ڽ�������Ͽ���������Ӧ���㡱������²������У��ۿں��ٴ���Ϊ��Դ����Ҫ�������Ǹۿ������Ͳִ������IJ���������֧�ָ߿��ij�̬����������·�˼����Ǻ��Ϸ��������ϳ��ڸۿ������Ը��ǿ���ۿ�ó������������������Ǵ��������ڸۿ��ϸߡ��ۺ����ϼ��㿼�ǣ���ǰƫ�ߵĸۿڿ��Ҳ��������֮�У�������۵�Ӱ�����ò��˹��ֿ��

�����ڶ�ƪ����ֳ��ҵ�ָ��ڼ����������γ�֧��

�����������������մ��Լ�������ӹ���ҵ���ױ���������Ӱ�죬�����۸�С��������������6��7���г����崦�����ѵ������������ǵ�DZ����û����ȫ���ӡ���ũҵ�������Ĵ������������4�·���������������ͬ����0.7%����ȥ��ͬ����1.4%��4��ĸ��������0.4%�����Ը���ȥ��ͬ��2.2%���ܷ�ĸ���������ϸ����Խ�0.4%����ȥ��ͬ��������2.2%���ɴ˿��Կ���������������4�������������ܷ�ĸ��������ƫ�ߡ�

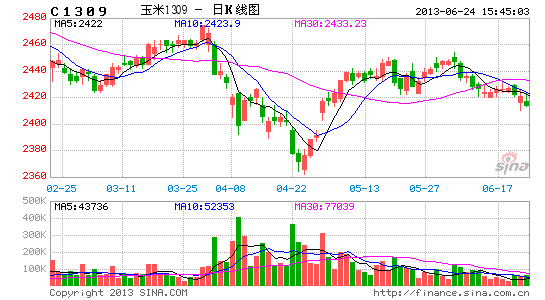

����ͼ1����������ͼ

����ͼƬ��Դ����Ԫ�ڻ�

����ͼ2�������������ܷ�ĸ������ͼ

����ͼƬ��Դ����Ԫ�ڻ�

��������ƪ������֧�Ž��൱ǿ��

����5 ��8����Щʱ����Ժ�������ǿ�����ٿ�����Ժ������飬�о�����ץ�õ�ǰũҵ�����������г���Ӧ�ͼ۸�ƽ�ȵȹ����� �����������߶����Թ�����ʱ�մ���ʽ���֣�Ȼ���˴λ���������ǿ��Ҫ���������������չ��۸����������뵾�Ⱥ�С��������ͬ�����ӵ�λ��

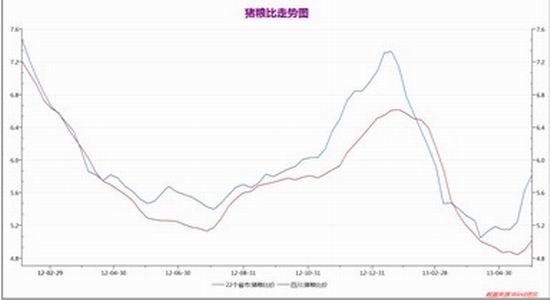

����������֧�ŵ�����һ����һ��ȥ�����߶������Ӱ�죬���������߶������Ӱ�죻�Ӿɵ�������������ֹ��5��31�ն����ٴ��������3083��֣�ռ���������ܲ���40%���ң�ó���̿��Ϲ�ȥ������ȴ��ϵ�ˮƽ���������ȥ��ͬ�ڼ���1300-1500������ң��ⲿ�ֽ��ٵ�ó�����־߱��߶ȼ��е��ص㣬Լ50%�Ŀ�汻����ó����ҵ���У��������г�������ת�䣬�������������ǡ�

����������������Ԫ�ڻ�

�������µ�����������5��8�յĹ���Ժ������鴫�����������⣬������������۸������Ҫ֧�ţ�һ�ǣ������������߶����Թ�����ʱ�մ���ʽ���֣�Ȼ���˴λ���������ǿ��Ҫ���������������չ��۸����������뵾�Ⱥ�С�������ͬ�����ӵ�λ��

�������Ǻ������������ͱ����ۣ���С���ȵ������������������������մ����������100-200Ԫÿ�֣��˼۸����Ը���Ŀǰ1401��Լ�۸�

����������������ͱ�����һ����

����������������Ԫ�ڻ�

��������ƪ������Ȳ����Ӻ�֧����������

����ΪŪ�������������ֲ�������Ԫ�ڻ������˺������������״������쿼�죬���г�3000���5��21��-5��27��6�������г����£�

������1�죺����������-���У�����������ء���ľ˹���»�ũ�����ڣ�

������2�죺�ڡ����������������Ȫ��ܾ֡�����ũ��������ũ����

������3�죺��������ľ˹�����츻���ͳ����������ܾ���ʳ�ּ�����ũ��������¡�ּܾ�����ũ����

������4�죺��ľ˹����ɽ������852ũ���������ء������أ�

������5�죺��ɽ---ĵ���������������ɽ��853ũ����

������6�죺ĵ���������������������ĵ���������֡���־�����ǡ�

�����ӿ���������������������ֲ���ȷ��棬��Ҫ������һ�¼������������������Ľ��������ֲ���ȴ���Ӻ��ҵ�5����Ѯ�����нϴ����������δ�ܼ�ʱ���ϡ�

����4.1.���ԶԺ������������ײ��ֲ�����Ӱ��

����������ʵ�ؿ������������괺�������ײ����Ӻ����ؼ����أ���5����Ѯ�����Ž��붫��������֮�ʣ����нϴ����������δ��������ع�����

���������ǿ���ĵڶ��죬���Ǿ������˽�Ϊ���ص�������ں�������Ȫ��ܾ֣�������ظ����˽��ܣ��������ײ��������ȥ��Ƿ�ѡ���ǰ�ڵĽ�ѩ���µ��������ԣ�ȥ�걾Ӧ�ո������һ���ֳ����ո��Ӻ�����ͬʱ��ԭ���½�����ֲ�Ӻ�10-15�졣���岥���ʻ�δ���ȷ����������������������ǰ�IJ�������60%���ң�ͨ��ʵ�ع۲죬�ϲ����������ʿɴ�80%��������20%-30%֮�䡣��ֲ�ɱ����ϴ������������ֵ���ũ����Ϊ����ũ�������ֲ�����ԣ���ȡϵ������������ʩ��ͬʱ�����Ż��˽���õ������ܻ�����������ʧ�ܵ�����£�ȥת�ִ����

����ͼ1����Ȫ��ܾ�����(5.23)

����ͼƬ��Դ����Ԫ�ڻ�

������ͼ����5��23�ţ�������Ȼ������������ũ���ڹ�Ӷ�˹����ڵ���Ѱ��Ӽ�������װ�ɴ�֮�����ߣ��˲��������Ե������������ƾ�����ԭ�ϣ���Ȼ�˹��ɱ�������ӹ�ܶ࣬����Ϊ�˷�ֹ�����ڵ����ҷ�ѿ��������ڲ��ò��������մ˽��ȣ���ԭ¤����ֲ�꣬���ٻ���Ҫ10�죬��Ȼ�ⲻ����ȫ������ֲ���ȣ���������ʾ���괺�Զ����ײ��ֲ����ľ�Ӱ�졣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���