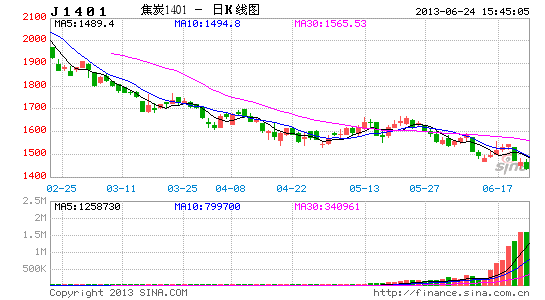

�����ڻ�������ì�ܳ����� ��̿��������

�����Դ��ڹ�����������̿�۸�������һ�ּ����µ����ӽ�ָ̿�����������������ߵ�2006�㼱���µ���Ŀǰ��1400�㸽����������30%���������ʳ�ΪĿǰ�ڻ��г��ϵ�����Ʒ�֣���̿��������֮���Ͷ��������������̵�ӡ�����µ���ԭ���кܶ࣬���Ⱥ�۾��õIJ�����ʹ�ù��ڹ�ҵƷ�г��۸�������ƣ����DZ������еĺ������ء��ӽ�̿���������������������IJ�ƽ���Լ����θ��е�ƣ����������̿�۸��ܵ��˽ϴ�Ĵ�ѹ��

������۾��ó������������ڼ����ߵ�

�������ڸּ۵��ǵ����˸������Ĺ�����������������⣬����ָ���ĺû�ͬ���Ըּ۾��о������ص����á�2013 �� 5 �·�PMIΪ 50.8%�������»���0.2 ���ٷֵ㣬����ָ���ж���ָ�������������������ƺ�����ʷͬ�ڣ���ʾ��ǰ�������л���̬�����м��������Ӹ�����ҵ PMI ָ��������5 �·�Ϊ46.8%���� 4 �·����� 1.7 ���ٷֵ㣬�����ڶ������ֻ����������¶������³��ڶ���ָ�����Ի�������ʾ�ں�۾��û������գ����ز�������������Ͷ�����ٱ���������ͷ��������ҵ�Ȳ������ı����£���ǰ�����ն��������л�ů�����ǿ��ǵ�������ҵ PMI ����ά���� 50%���ٿ������£�����ָ�����������������ٴ�ͳ��������ҵ�����Ƹ���������ı䡣

����5�¾������ݵ��ԣ���ʾ���ø��մ��ڱȽϵ͵�ˮƽ��Ŀǰ�ľ���������ƫ�䡣5�¹�ģ���Ϲ�ҵ����ͬ��ʵ������9.2%�����ٱ����»���0.1���ٷֵ㡣Ͷ�ʷ��棬����1��5�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�ͬ����������20.4%�����ٱ�1��4�·ݻ���0.2���ٷֵ㡣5�·ݾ������Ѽ۸�ָ��(CPI)ͬ��������2.1%���Ƿ���4�»�����0.3���ٷֵ㣬���ҵ����г�Ԥ�ڵ�2.4%����ҵ�����߳����۸�ָ��(PPI)ͬ�Ƚ���������ȥ��10��������͵�2.9%�������������������Ծ��

���������Դ��ڸ�λ

��������ͳ�ƾֹ�����������ʾ��4�·����ǽ�̿����Ϊ3947.8��֣�ͬ������4.9%�������µ�2.5%�����ͬʱ��1-4���ҹ���̿�ۼƲ���Ϊ15398.1��֣�ͬ������7.9%����4�½�̿������3�������»��������Բ����Դ���λ������������������ǰ�ĸ��£�ȫ����������ͬ������7.0%���ﵽ23887.8��֣����ٱ�ȥ��ͬ�ڻ���3.6���ٷֵ㡣����4�·ݵ��²���ͬ������6.0%��һ���棬���ڲ�ҵ��������ԣ����������δ���ƣ������������������ձ鲻�ߡ���һ���棬�ָ��ղ����Ŵ��¸ߣ��ֳ���¯ͣ�������٣��Խ�̿�������Ӹ߲��£��������������ʹ�����ӶԽ��۴�ѹ���ȣ��������Ƴ��������δ�����

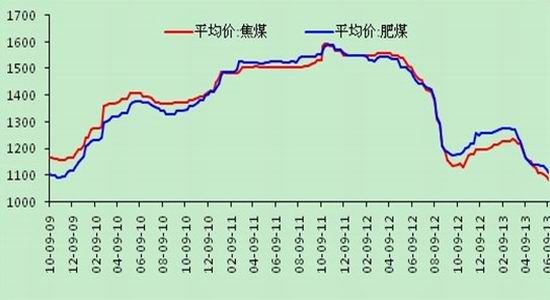

��������ú�۳����ߵ�

��������ͳ�ƾֹ�����������ʾ��4�·����ǽ�̿����Ϊ3947.8��֣�ͬ������4.9%�������µ�2.5%�����ͬʱ��1-4���ҹ���̿�ۼƲ���Ϊ15398.1��֣�ͬ������7.9%����4�½�̿������3�������»��������Բ����Դ���λ������������������ǰ�ĸ��£�ȫ����������ͬ������7.0%���ﵽ23887.8��֣����ٱ�ȥ��ͬ�ڻ���3.6���ٷֵ㡣����4�·ݵ��²���ͬ������6.0%��һ���棬���ڲ�ҵ��������ԣ����������δ���ƣ������������������ձ鲻�ߡ���һ���棬�ָ��ղ����Ŵ��¸ߣ��ֳ���¯ͣ�������٣��Խ�̿�������Ӹ߲��£��������������ʹ�����ӶԽ��۴�ѹ���ȣ��������Ƴ��������δ�����

�������θֲ����Ƴ������ԣ���ѹ���ڽ�̿�۸�

�����������·ݣ����θֲ��г��ij��ڵ���ʹ�ò�ҵ������ì���������ԣ��ֲIJ����Ӹ߲��£��۸�������м����۲�����ʹ��̿��ú̿�۸����ܴ�ѹ��������ú���ٴ��µ�����̿�۸��µ���Ϊ���ԣ�����������δ�������Ժ�ת�������г��Դ����ƣ�Ԥ�ƽ����г�������������Ϊ������ɽ���������������Ϥ����Ը�������Ʒ�г��ձ��»������θֳ�����������Ա��֣����ڸ�����Խ�̿�����۸��ձ��µ�10-30Ԫ/�֣�Ȼ���������������ǰ��������̿���������δ�����ԸĹۣ�����������������Լ���������������Ӱ�죬������ֻ��ͨ���Խ�̿�۸�������ɽ�����������ά�־�Ӫ����Խ�̿��Ӧ�������ɱ��֣���̿�г��������ã�̫ԭ����ɽ������̿�۸��ߵͣ�����̫ԭ������̿�۸��½�̿�ڻ������Ժ���µ͵㣬��1260Ԫ/�֡���ˣ������ڸõ�����̿�г��������ֵ������о��棬������С�����С�

�����ܸ�����ҵ����������Ӱ�죬������̿�������������ͷ����浽����ʷ��λ����ֹ8�գ��ҵĸ������ۿڽ�̿ͬ�ھ����ͳ����ʾ���۽�̿���Ϊ218��֣�����������21��֡����Ƹ���̿ͬ�ھ����Ϊ25.9��֣���0.9��֣����ո�Ϊ16��֣���1.5��֡�

�������ز�Ͷ�ʼ����ܵ�����

��������ͳ�ƾֹ�����2013��1-5�·ݣ�ȫ�����ز�����Ͷ��26798��Ԫ��ͬ����������20.6%�����ٱ�1-4�·ݻ���0.5���ٷֵ㣻�����¿�������ۼ�ͬ������1.0%�����ٱ�1-4�·ݻ���0.9���ٷֵ㣻��Ʒ����������ۼ�ͬ������35.6%�����ٱ�1-4�·ݻ���2.4���ٷֵ㡣���ز�������Ҫ���ݾ����ֻ��䣬��ʾ���ڷ��ز��г����ֲ��ۡ����⣬����ͳ�ƾֹ�����5�·�ȫ��70���г����У�����69�������½�סլ�۸�ͬ�����ǣ�����Ϣ�ƣ����վ���ȵط���˰�Ե㷽�����ϱ�������˰�Ե�����ڽ�����Χ��Ԥ���ڷ�������û�еõ��������Ƶ�����£������Բ�����ɷ��ز��������ߣ��⽫������ѹ���ز��г���

��������չ����

����ͨ�����ϻ����������������ΪĿǰ��̿��������Ȼ������ռ��������λ����δ�и��������������̼���̿�۸����С����Ⱥ�����������ھ������ݲ��������������Ǹ���ҵPMIָ������Ȼ���ٿݷֽ����·�����ʾ���ڽ�-�ֲ�ҵ����Ȼ�����������нΡ���β��ܸ�λ���к�����IJ�����������صĹ���ʧ�⣬ʹ�ý�̿�۸��ѹ��ֻ��ͨ���۸�IJ����µ����ܳ������ٴΣ����ڹ���ú�۵������µ���ʹ�ý�����ҵ�ɱ�֧�ż�������Щ���صĹ�ͬ���ý������Խ�̿�۸��γ�ѹ�ơ����������Ϊ���ڻ�����û�����Եı仯֮ǰ����̿�۸��Խ�ά���������нΡ�Ȼ��ֵ��ע����ǣ�Ŀǰ��̿�Ѿ������ڵͼ����䣬�ڼ����������¼����µ���һ�������淢��ij�ֱ仯����������������һ���������źţ���ô��̿�ķ�������Ϊ���ң������й�ע��

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���