�����ڻ�����۾������� LLDPE���������ռ�

����1. ŷ����������������

����6��6�գ�ŷ��������Ϣ�����ŷ�������г���������ʾ��ŷ������ʵ�ʡ��Ѿ�����̫�ࡱ����ŷԪ�����á�δ���������Ա仯������û�����ɲ�ȡ�ж������ӵ������Ľ���������ŷ�����еĻ������߿�ʼ���ڱ��ء�һֱ�����������ڲ��ڿ��������Ϸ������ء����ڣ��¹����淴��֮���ս�ǿ�ң��¹������ܷ���Ժ��ŷ���ȶ����ƺ�ŷ�����й�ծ���������֤�ᣬ�Լ��¹������г�κ������ζ�OMT�ƻ��͵������������ķ���������棬���Ǻܺõ���֤����ʵ�ϣ�ŷԪ���ڲ����÷�չһֱ��ͬ�����¹�������ǿ������ҵ����ܣ�ά�����ȶ������� �����������������Ϊ������ŷԪ�����߹���ȴ�ڱ��ܾ���˥�˵�ʹ�ࣻ��֮�¹���ij�̶ֳ��ϲ�ȡ����ʱ�����ơ��������Ա�����ʧҵ�ʳ�������Ե�λ�������������������Ϊ������ŷԪ�����߹��ҵ�ʧҵ��ȴ���ϴ����¸ߡ��������֮��Ȼʹ��ŷ�������жԴ����ɻ������ߵ�̬�Ȳ�һ�£�����ì�ܡ�Ϊ��ƽ��ŷԪ���ڲ���ͬ��Ա�����ŵ��������������ɽŲ���ʧΪ�����ǡ�֮�١�

����������4��30����5��1�ջ���ļ�Ҫ��ʾ�������ݳ�����ת��������������Աϣ��������6�µĻ���������������ծ�ľ��ߡ�������˹������ϯ������Լ�����˹��������ϯ���ζ���ڹ������ϱ�������QE��ģ�Ŀ�����

����Ŀǰ���������ʲ���ծ����ģ�Ѿ�ʮ���Ӵ��ڲ��ɳ�����״̬������3.3������Ԫ���ʲ���ծ��������ÿ��850����Ԫ�����ʵ�����������Ӵ�ĸ�ծ��ģ�Ʊػ�����ͨ�͡�ֻ��ͨ��ѹ���ڲ�ͬʱ�ڵı�����ʽ��һ������ʱ��������Ʒ�ͷ���۸���ʱ��ӳ�ڹ�Ʊ��ծȯ�Լ����ݵ��ʲ��۸��ϡ���������ţ����ʱ4��࣬�Ҵ�����ʷ�¸ߡ�ծȯ�г���ȻΪ����ţ�и�֡����ݼ۸�����10����ͬ���������ʲ��۸���ĭ���ԣ����Ž������ɵĻ����Լ�ծ�еı�����ͨ��ѹ����ʱ�п���ת����Ʒ�ͷ���۸���ͨ���ͺ��ڻ������ߵ�ԭ������Ȼ�������ߵĵ���Ҫ����ȫ��ͨ�͵ķ��������������Ϊ��������������QE��ģʵΪ��Ȼ��

����һ���ڱ����ٿ���������6����Ϣ�����ϣ����Ͽ��ͷų�����QEʱ�������ô���ʴ�����Ʒ�Ĺյ�ؽ����֣��Թ���LLDPE�ڼ�ѹ�����Զ�����

����2. ���ھ��������Ż�

����5���ҹ���������ֵ3451.1����Ԫ��ͬ������0.4%�����У�����1827.7����Ԫ������1%������1623.4����Ԫ���½�0.3%��5����ó������ͬ�����پ�������䣬����ˮ������֮��������У���ֱ����������ƣ��������IJ��㡣Ԥ�ƶ����ڹ��ڽ���������������ԸĹۣ������ڵ�����Ȼ������PE��Ĥ�������»���������LLDPE�ڼ۵ķ����ռ䡣

����5�·������۸�ָ��(PPI)ͬ���½�2.9%���½��Ѿ�����һ���PPIָ���м����»������ơ�����PPIָ�����ڴ����½�ͨ��֮�У�����ӳ��������ҵ���ܹ�ʣ�������ԣ�Ҳ������Ŀǰ���ھ��þ����̶Ȳ��㡣

�����ټ�֮��������һ��ʲ�����ǿ���Լ�����������Ĵ��ڣ�������ҵͨ������ó���л�����������ʵ�����Ѿ���ʵ�徭�ò����˽��������á�ͨ�����Ϸ���������Ԥ�ƹ��ڶ����Ⱦ������ٽ������Ż����������п��ܳ�Ԥ�ڣ��⽫�Թ�����Ʒ�ڼ۹�����ѹ��

����һ���й����ó����Ż�����ȷ����Ҳ���������ʴ�����Ʒ�۸���Ȼ�������º�ŷ�����ʹ�ͳ���������Ѿ����٣��Լ������Ǿ��Ʋ����ʣ���������֧�Ź����ͼۣ���������ҵԭ�Ϳ�治�ϴ�����ʷ�¸��Լ��й����õķŻ���ԭ�������»��Ѿ��Dz�������ʵ����֮����������ͳ�������������ƹ�ϵ���ж���Ե���ζ��ͼ۵�֧��Ҳ���������˹����ͼ������������أ�������LLDPE�ڼ۷����ռ䡣

����3. ������ϩ��ʯ���ͼ۲�������������

�����ӽ�����������ϩ��ʯ���ͼ۲����������۲�һ������350Ԫ/�֣�˵����ϩ���������ʽϸߣ�������ϩ����Ĺ�Ӧ��������������ʱLLDPE�ڼ۴������ǽΣ��ǽ����ٽ��Ը�λ��һ�����۲����200Ԫ/�֣�˵����ϩ���������ʽϵͣ��������������٣�����ʱLLDPE�ڼ۴����µ��Σ������ٽ��Ե�λ����4����Ѯ�ڼ۷�����������ϩ��ʯ���ͼ۲���5�µ״���384Ԫ/�ָ�λ��������䣬Ŀǰά����330Ԫ/�ָ�����һ����ϩ��ʯ���ͼ۲��µ�����ȷ���������ͼ��µ�����ϩ�۸��Ӱ�콫ǿ�����Ǵ�����Ӱ�죬������ϩ����۸������ǣ�LLDPE�����ɱ�Ҳ������ߵ͵�̬�ƣ��ݴ��Ʋ⣬LLDPE�ڼۼ��п�����6����Ѯ������λ��

����4. �����г���Դ���ţ����ڹ�����������

�������ڸ�˳ʯ��������ʯ���Լ���ͷ���ͣ������(�����1)����֮ĿǰHDPE�г��۸�����������Խϸߣ�ʯ����ҵ��ʼ�����Ų�HDPE�ƺţ�������г���LLDPE��ͨ��Դ���֧࣬���˵�ǰ�ֻ��۸�ļ�ͦ��

������������Ϊ�ֻ��г���Դ����״�����Գ־á�һ���棬��˳ʯ������װ�á�����ʯ��ȫ�ܶ�װ�ý���6����Ѯ��ɼ��ޣ���֮�人ʯ��30���ȫ�ܶ�װ��Ҳ�����µ���ʽͶ�����г���Դ���Ž��õ���Ч���⡣

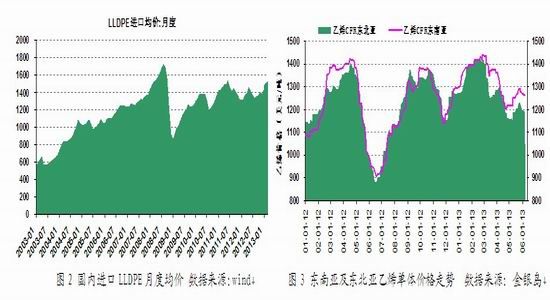

�������⣬��������һ��4�·ݽ��ڻ�Դ�ؼ۸������ɳ�ػ�Դ���ھ���Ϊ1377.3��Ԫ/

�����֣��¼��»�Դ���ھ���Ϊ1573.8��Ԫ/�֣�̩����Դ���ھ���Ϊ1626.7��Ԫ/�֣�������Դ���ھ���Ϊ1586.1��Ԫ/�֣��ձ���Դ���ھ���Ϊ1662.6��Ԫ/�֡����ǿ��Կ������������ڶ����Ǽ������ǵصĸۻ�Դ��������4�¹��ڽ��ھ���(��ͼ2)��������������LLDPE�۸ң�����˽������»��������Ǵ�ͼ3�п��Կ�������3�·������������Ǽ���������ϩ����۸������»��������ﵽ10%���ϣ���ô����Ԥ��6��7�·ݵ���LLDPE��Դ����Ӧ����1400��Ԫ/�ָ�������֮ɳ�ػ�Դ��һ��ͼۣ����̼����ڻ�Դ��������Ҳ����Ч�ֲ����ڹ����г���Դ�������״��

������1 ���ڹ���ͣ������װ��һ�� ������Դ��������

| ���� | ��ҵ���� | Ʒ�� | ���� �����/�꣩ | ����״�� |

| ���� | ����ʯ�� | ���� | 6 | ͣ�����ޣ��ƻ�8�·ݿ��� |

| ȫ�� | 30 | ͣ�����ޣ��ƻ�6����Ѯ���� | ||

| ��˳ʯ�� | ���� | 45 | ͣ�����ޣ��ƻ�6��21�տ��� | |

| ���� | ����ʯ�� | ȫ�� | 6 | ͣ�����ޣ��������ڲ��� |

| ��ͷ | ȫ�� | 30 | ͣ�����ޣ��ƻ�7����Ѯ���� | |

| ���� | ï��ʯ�� | ȫ�� | 22 | �ƻ�6��18��ͣ������6�� |

������������������Ӧ�����ѵ���ʶ����ֻҪ�������м���ά�ֻ��ҿ������ߣ��䵼�µĽ���Ǿ�����������Ϊ��̧�ߣ��ҽ�������Щ�������������ʱ�䡣�ӱ�������˵���������߲����ܴ�������ȥ������о������⣬�˳������dz�������顣�����г��Կ��ɡ�ʢ�硱������Ԥ�ڲ������������ʴ�����Ʒ�۸��������ʱ��ڵ������ٽ����Թ��ڻ���Ʒ�ڼ۵�ѹ�����Զ��������⣬���ڶ���LLDPE��Դ���ţ����ڼ۴����Ľ��Ƿ��������Ըı����������й켣����L1309��Լ����ͼ������������Ϊ����LLDPE�ڼ۷�����10900һ��������ʽϴȴ����߿�ͷ��̬���ֺ����յ���

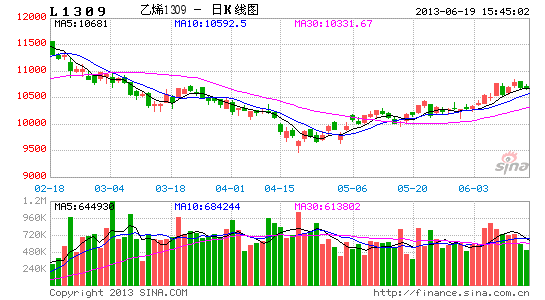

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���