�����ڻ�������ͷ������ع��;

������һ���֣���������ع�

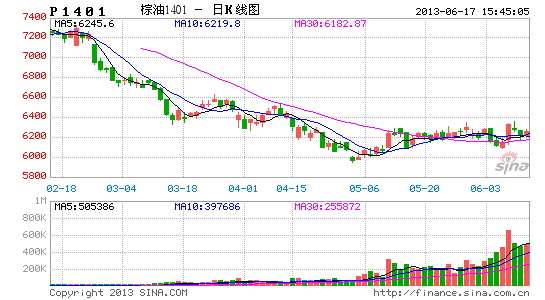

��������ڳ���ǰ���ܹ���ԭ�ͼ۸����ǡ�CBOT���ͼ۸������������Լ���������������ڻ��۸����������ص�Ӱ�죬����������ڻ��۸��ڳ��ֳ���5���µ������µ���ʼС��������P1401��Լ��5�³�����5950�Ľ�����͵���ڿ�ͷ�����̵Ļز��»����������6��17�����̣�P1401��Լ����6256�㣬��������300�㣬���˫����������֣��ֲֽܳӽ�48���֡�

����ͼһ��DCE�����P1401��K��ͼ

����ͬ�ڣ����������ڻ�������������ڻ�������Լ�ڴ���2229����εͼ�λ��ʼ����һ�����µĻ������������Դ���2200��2600������֮�С�

����ͼ������������������ڻ���K������ͼ

���������°���������ڼ�������Σ����г���ע�Ľ��㡣������ΪӦ�����¼���������п۷�����

�����ڶ����֣����������

����һ��������ҵ��̬

�����ӻ������Ͽ����������Ǵ��˵��鹫˾ITS����������������ʾ����������6��1-15������ͳ�����Ϊ709,860�֣�������ͬ�ڳ��ڵ�599,300������18.5%�������˵������SGS6��17�ձ�ʾ����������6��1-15������ͳ��ڽ�ǰ������15.7%����707,148��(5��1-15������ͳ�����Ϊ611,277��)��һϵ�����ݱ�������������ͳ���״�����Ը��ơ����س��ڸ�����Ҫ�������ж���������˹���̹�����ի�½ڵ���֮ǰ������͵ı�����������������Ԥ�Ƶ�6�µ�֮ǰ��������ͳ����Խ��ᱣ�ֽϺõ�̬�ơ�������������Ϳ�汾���н�һ�����ٵĿ��ܡ���Ҳ����������������ڻ��۸����ǵ���Ҫ������

����������������������7��ë����ͳ���˰�ʶ�Ϊ4.5%��Ϊ�����������ά�ֲ��䣬������ũҵ��6�·ݹ��豨��������ʾ��2013/14���ȫ����ֲ������ĩ���Ԥ����5�·��ϵ�1.3%��1989��֣����ж��͡����;�С���ϵ�������ͻ�����ƽ�������ǰһ��ȣ�����͵���ĩ���Ԥ����߷��������Ϊ21%��ȫ�������������Ӧά�ֿ��ɸ�֣��г����������������������MPOB������ʾ����������5�·�ë����Ͳ���138��֣�����������1.3%��5�·�����ͳ�����141��֣������¼���3.03%��5��ĩ����ͽ�ת���Ϊ182��֣��������»�5.12%��������������ޣ�������ĩ����������»������������г�Ԥ�ڡ����������������������»����������ڼ����з��ȡ�������6�·����������ʶ���FOB�۲�����խ��125��Ԫ/�����ң�����������͵ij�������

������������¶ȿ���½������ѱ��г���ǰ����������ũҵ�����豨��δ�и���֬�г���������������10�·���ӡ����������ǵ�������������ͳ����ĸ߷��ڣ�Ԥ�ڿ��ѹ���������Ӵ�

��������������ҵ��̬

�������ڷ��棬����������ʾ����4�·�����ͽ�������58.9��֣�ͬ������28.38%�����⣬���ڼ��5�·�����͵�����������50������ϡ������棬��5�·�������С��װ�ͽ��ۺ�����͵IJ�������������ӡ�

��������������Ϣ����6��17�ռ����ʾ��Ŀǰ������Ҫ�ۿ�����Ϳ��126������ң���һ��ǰ����6������ң����й��ݸ�32������ң������ӽ�33��֣��żҸ�12��֡�5����Ѯ�������ڸۿ�����Ϳ������½�����Ŀǰ�Դ�����ʷͬλ��ȥ��ͬ�ڿ��Ϊ88������ң�ǰ��ͬ��Ϊ49������ҡ�����ȶ��Ľ��������ۿڿ��ˮ�Դ��ڽϸ�ˮƽ��

�����ڽ���ǰ2���½���������½�֮��3��4�·��ҹ�����װ�˽������Իָ�����5�·������ҹ�װ�˽����ٶȷ����������������Ҫ��֬Ʒ�֣�Ŀǰ������Դ���һ���ȼ����ƣ������ļ����������ڹ������������Ԥ�ƻ����������������ͽ��ڵ��۷���������£�Ԥ�ƺ��ڹ��ڸۿڵ�������Ϳ���Խ������½���

���������ʾ�����ڶ��ؼ۲������С��1300-1400Ԫ/�֣�Ŀǰ����żҸ۵���һ�����ͼ۸��24������߳�1300-1400Ԫ/�֣��۲��ǰһ����С100Ԫ/�����ң���6�³���С��С200-250Ԫ/�֣���ȥ��12����Ѯ�Ľ�����ߵ���С1300Ԫ/�����ϡ���ǰ�۲��ѽӽ���������ֵˮƽ������ͬ��Լ1350-1500Ԫ/�֡��ֻ��۸�ȴ����һ���Ŀ����ԣ���λ����������Խϴ�����������������£��ֻ��۸�����ٿ��Ļ��⡣

����6�·ݹ��ڸۿ����ͼ۸����������5�·��ܹ����г��۸����Ǵ��������ڸۿ����ͼ۸�����������ۼƷ��������ձ���300-350Ԫ/�֡�����6�·��������ۿ��ֻ��۸���������������֣�Ŀǰ����24������ͽ�����6150-6200Ԫ/�֣����ո�������6050-6100Ԫ/�֣��żҸ۽�����6100-6150Ԫ/�֣����ݸ۽�����6000-6050Ԫ/�֣��ձ���³�����100-200Ԫ/�֡�

��������ĸ����ǵ��½�������ͼ۸������ǵ���Ҫԭ���������ҹ�����߿����Ҫ�ϳ�ʱ�����������6��7�·��������Ȼ����ȥ��滯�Ρ������潵���������ڼۺ����ǵĸߡ�����6��7�·���������ѹ���Թ����γɾ�Ĺ�Ӧ������������������ľ���ѹ����

�������ϻ��������ݷ���������Ŀǰ���ڶ��͡����͡������Ӧ��ʮ�ֳ��㣬��Ȼ���ϰ����������ڽ϶�Ӱ����ʹ����������ɫ�����������������ȣ���֬���ѽ��뵭�����������������ڵ���֬�۸����衣

�����������֣����������

�����Ӽ��������������������������;���������������������˥�ߣ������ܹ�ͻ��2500���ǿ����λ������������ڼ����ǿռ����ޡ��Թ��ڴ����������P1401��Լ��˵��6300Ԫ��λ�÷dz��ؼ�����һ�����������������6300Ԫ�ɿ�6600Ԫ����ͻ��6300Ԫ������ڻ����ٴε�λ�����У��ٴ�����6000Ԫ/�ִ�ء�������Ϊ�����ǵ�6600Ԫ���ѶȺܴ�������ǵ�6600Ԫ�������յľ���ʱ����

������Ŀǰ�ֲ�������������ͷ�ֱֲ仯����������ͷ�����Ӳ֣��ױ���ͷ�м��ֶ��������������������࣬ǰ20����ͷ�����ֲִ��ڶ�ͷ�����ֲ֡����������ܿ�������͵ĺ��С�

�������IJ��֣�����

����������������������Ϊ���°��꣬��8�·ݿ�ʼ��������Ͳ������������ӵ�����£���潫�������ɽ��������ڼ۽����ڷ������ع��;����������°���Ӧ��ȡ������յĽ��ײ��ԡ����ڽ����й�עP1401��6300�����ı��֣�6300��������Ϊ���ȳ��������յĿ�ѡ���λ������ǵȴ��ڼ۷�����6600�������ڴ˼�λӦ�Ӵ��������ȣ����ɳ��пյ���6000���»�ֱ������1����Ѯ��

���������ڻ�ũ��Ʒ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���