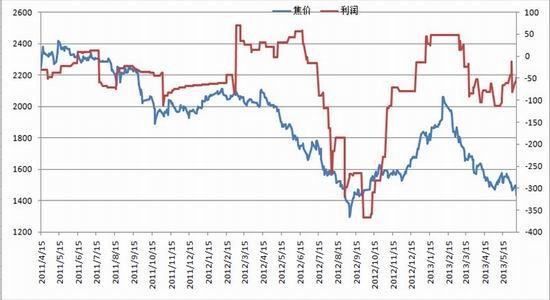

��Ԫ�ڻ�����̿����֮�� ��������Ϊ��

�������ں�̿�߳�һ�������ĵ��ƣ���ȫ������2012��11�·���2013��2�µĿ�������ǵ��Ƿ����Ҽ�����̽�����µ͡�Ŀǰ����̿����һ����λ�ǻ���̬�ƣ�������̿δ�����г����ƣ�������Ҫ��ע����������(�й���۾��õ��ݱ估��̿���ܵĻ���)����������(��̿���������������ۿڿ�������ɱ�)����������(�ʽ�ֱֲ仯)��

�����������ء�ƫ��

����Ӱ�콹̿�г��ij���������Ҫ��������һ���й���۾��õ��ݱ䣬���ǽ�̿���ܵĻ��ۡ�

������2008�꾭��Σ����ʼ�������й�������ʮ�����������ۺ�˼��Խ��Խ�࣬���������ѧ�߶�Խ��Խ��ʶ�����÷�չģʽת��ı�Ҫ�Ժͽ����ԡ�

������ͼ1�е�GDP�������ٵı䶯���Կ�������Ȼ�ڡ������ڡ��Ĵ��ģ���ô̼��ƻ��Ĵ����£��ҹ�GDP������2009����ֻ���������ҩ�չ����α겻�α�����ҩЧ������ʱ�����ޡ�GDP������2010��ڶ����ȿ�ʼ�����½�ͨ�����������߲�Ҳ��ʼ��̬���й����÷�չ������һ���е��ٶ������ڡ��ӽ�ʮ�������������Ŀǰ����GDP���ٴ���һ���ϵ͵�λ�á������ı����£����и�ҵ�ķ�չ�����ܵ����������Ż���Ӱ�죬�����Dz��ܹ�ʣ����ҵ������ò������������Ļ�����۸����ܵ�ѹ�ơ�

����ͼ1 �й�GDP��������

����������Դ��wind��Ѷ ��Ԫ�ڻ��з�����

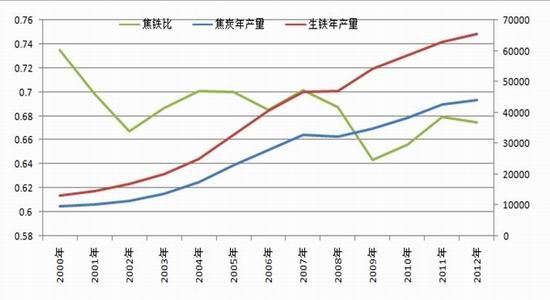

������̿��ҵ����Ȼ���ڲ��ܹ�ʣ����ҵ������ʷ�����ǿ��Է��֣���̿����������������ʮ���������ϱ�������̬��(2008�����л���)������̿/���������Ȼ����ϳ��ֻ���̬�ơ�����Ŀǰ�ĸ�������������ұ��һ�����������Ҫ�õ�0.4-0.5�ֵĽ�̿������̿��80-90%���ڸ��������ı��������������ı������Լ��㣬��Ž�̿/������������0.53���ұȽ����С����ӽ�ʮ���״����������̿/����������Զ������һ�������������˽�̿�г����ڵĹ����ʣ��ʹ�Ľ�̿�۸����ٵij��ڵ�ѹ����

����ͼ2 ��̿���������̿/����������

����������Դ��wind��Ѷ ��Ԫ�ڻ��з�����

�����������ء���ս�֯

����Ӱ�콹̿�۸����Ƶ����������У�������Ҫ���й�ע�����ĸ��������������������ۿڿ�������ɱ���

����ͼ3��ʾ��Ϊ��̿���������ҹ��վ���̿��������̿������Լ�¶����̼۵ı䶯�����������Ϊ�����վ����������¶Ȳ������ų��˴�С����ɵIJ����������⣬�Ӷ����ܷ�ӳ��̿������״������ͼ�ɼ�����̿������Լ���������վ���̿������������һ�ָ���ع�ϵ��������Ԥ�ڡ������ǽ���2��3��4�·ݣ��վ���̿����Ѹ�����ӣ���������ʷ�¸ߣ�����̿������Լ�۸�������µ���

�������˽�̿����������״���⣬����Ҫ��ע��̿������ָ������ĶԱ�״����2��3��4�·ݣ��ָ��¶Ȳ�����ͬ���������ȷֱ�Ϊ9.8%��6.6%��6.8%����̿�¶Ȳ�����ͬ��������ֱ�Ϊ11.1%��8.5%��4.9%����һ�Ա�˵������Ȼ�ֳ�������ʢ������̿�������ʤһ���̿�г���Ӧѹ����Ȼ�ϴ�̿�۸��ѹ��

����ͼ3���й��վ���̿����

����������Դ��wind��Ѷ ��Ԫ�ڻ��з�����

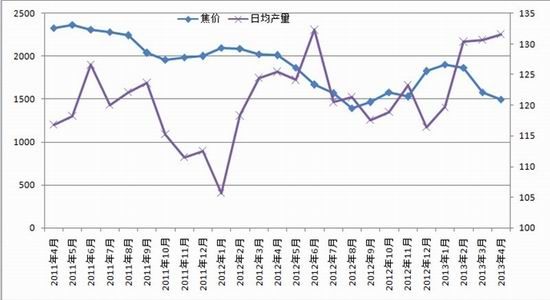

����2013�꣬ʵ����5��Ľ�̿���ڹ�˰��ȡ������һ���ߵ�����Ч����ʼ���֡�ͼ4��ʾ��Ϊ2010������̿�ľ��������䶯�������ͼ�ɼ��������������ҹ���̿���������������ӡ�����ڽ�̿�Ĺ����ʣ�������һ���Ļ������ã��Խ�̿�۸���һ������������

����ͼ4���й���̿��������

����������Դ��wind��Ѷ����Ԫ�ڻ��з�����

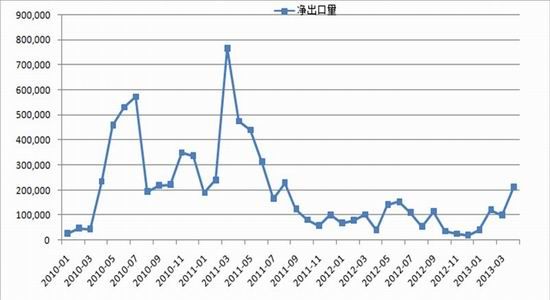

������һ����Ҫ��ע���Ǹۿڿ�棬�ۿڿ����һ���̶��Ϸ�Ӧ�˽�̿���ں���ó����ͨ��״�����о����֣���̿�ĸۿڿ��״����Ҳ��һ���뽹��������ϵ���е�ָ�ꡣ������������Ƹ������ո��ۿڿ����ܺͣ��뽹̿������Լ�������̼۳��ֳ���Ϊ���Եĸ���أ���ͼ6��ʾ��5�³����ۿڿ���������ֽ�Ϊ���Ե��½��������˽�̿�۸�ķ�����Ȼ����Ŀǰ�ۿڿ�����Ի������Խ�����ǰ�ڵ�֧��תΪѹ�����ء�

����ͼ6�����ڽ�̿�ۿڿ��䶯״��

����������Դ��wind��Ѷ����Ԫ�ڻ��з�����

�����ڼ۸��µ��Ľ����У����Dz����뵽һ�����ܵ�֧�����أ��ɱ���ͼ7��ʾ��Ϊ��̿�ڻ�����������̿�ڻ�������Լ�۸�ı䶯���ֽ�����״������ͼ�ɼ�����̿������ҵ3����Ѯ�Ժ��ع����״̬��5�·ݶֽ������������Ҳ��5�·�������̿�����ֻ�������Կ�����ԭ����6�·ݿ�ʼ����������ú�۵IJ�����������ҵ��������������⡣�ӽ�����ij�����������Ŀǰ�ֽ��Ŀ�����һ����Ϊ��ӹ��ˮƽ��

����ͼ7������������䶯���

����������Դ��wind��Ѷ����Ԫ�ڻ��з�����

�����������ء�ƫ��

����������ȡ������Ʒ������[��]ÿ�չ����ijֲ����ݣ���ǰ20����ͷ�ֲ�֮�ͼ�ȥǰ20����ͷ�ֲ�֮�ͣ��͵õ��˸ú�Լǰ20���ľ��ֲ֡����þ��ֲֳ��Զ�ͷ�ֲ�֮�����ͷ�ֲ�֮�͵��ܺͣ��͵õ��˾��ջ������������Ϊ���þ���ձ������澻�ֲ������ų��˳ֲ��������䶯��Ӱ�죬���ջ�������ܷ�ӳ�г�������

������2012��8�·�֮ǰ����̿�ڻ�����ɽ��ͳֲ������ڽϵ�ˮƽ��������2012��8��Ϊͼ����㡣��ͼ7�п��Կ�����5�·ݣ�ǰ20���ֲֵľ��ձ���λ�ڽϸ�ˮƽ���ʽ����ջ�����

����ͼ8����̿������Լ���̼��뾻�ֱֲ仯

����������Դ������������Ԫ�ڻ��з�����

��������������ƫ��

����ͼ9��ʾ��Ϊ���Ƹ�ָ����K��ͼ����ͼ�ɼ���5�·ݵ������K���У���������һ�������ǣ��ڼ�δ��ͻ��MA10��ѹ�ƣ���6�·��������ƣ���λ�µ������µͣ��г����ڵ�����δ��ת��

����ͼ9����ָ̿������ͼ

����������Դ���Ļ��ƾ�����Ԫ�ڻ��з�����

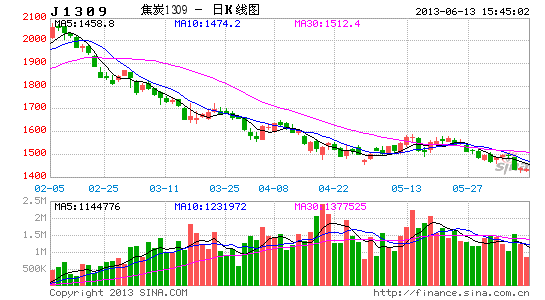

������J1309��Լ����ͼ����������4���е�6�³����ڼ���1450-1600Ԫ/�ֵ����䷴�������ǣ��ڼ�Ŀǰ�ѵ���ǰ����һ�����䣬���пռ���ܱ�����δ��ֹ���ź�֮ǰ��������������ȷ���µ��ռ�Ԥ����ȥ�괴����1300Ԫ/�ָ�������ʷ�͵��������һĿ��λ��

����ͼ10��J1309��Լ����ͼ

����������Դ�����״�ʦ����Ԫ�ڻ��з�����

�����ܽ��뽨��

����������������������������ȱ����ǿ���������أ���������������״���ĺ�ת������֧�Ž��۵�ϣ��������Ӧ�����ۿڿ������ضԽ��۹���ѹ�ƣ����������������ʽ�������Ȼ�ᶨ��չ�������г����ƣ�������Ϊ����������Ȼƫ��������Ҫ������1300-1600Ԫ/�����䲨��������Ͷ�����Է�������Ϊ��Ҫ����˼·��

| Ͷ������ | 2013��6��-8�� | Ͷ�ʲ��� | �������� |

| Ͷ�ʺ�Լ | J1309��J1401 | ��ʼ��λ | 30% |

| �볡���� | 1500��1540 | �Ӳ����� | 1560 |

| �볡���� | 1400��1300 | ֹ��λ | 1600 |

| Ͷ������ |

|

||

| ��ע | ����������ʱ��Ϊ6�£��볡ʱ��Ϊ8��ĩ�����г����Ī�⣬��������Ϊ�ض��龳���õ�Ͷ����ϣ�Ͷ����Ӧ�����г����ֵ��������ʱ������Ӧ������������Ҳ���ܻ����ͻ��״����ʱ������ | ||

| ӯ������ | ���ǽ������Ͷ�������ڿ��������յ�����������1510-1550Ԫ/��֮�䣬��ʼ�����ʽ�����30%���ң�����ƽ���ɱ�1520Ԫ/�����ң��ڼ���Ч����1560Ԫ/���ԺӲ���50%���ң�ֹ�����������Чͻ��1600Ԫ/�֡�Ԥ�ڵ�һĿ����1400Ԫ/�֣��ڶ�Ŀ����1300Ԫ/�֡�DZ�ڵ���������ձȽӽ�4:1�� | ||

������Ԫ�ڻ� ��ѧ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���