�����ڻ�������ǿ��֮ĩ ��ע���λ���

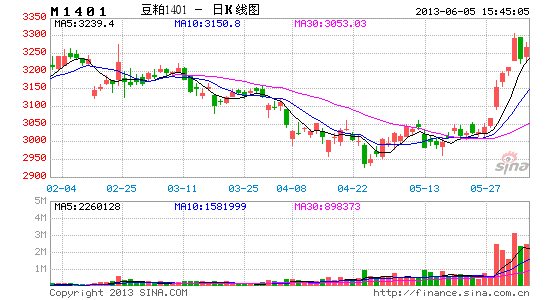

����5�¶����г����ܵ��ֻ�ƫ����֧�ţ�����������ֿ������ǣ�����������������ǿ���������ͳ����ɿ��ƫ�ͣ�ͦ�����������ǿ�����ƶ����ɱ���ƫǿ����Լ�����������ǿԶ���������������ֻ�ƫ���������������Ԥ�ڽ�Ũ����ĿǰԶ-���º�Լ�۲���ˮ���ԡ��ͻ����������������г����廹����ѹ���ģ����������ռ���ܵ���Լ�������ں��������ļ��е��ۼ����������ķ��Ԥ���ϣ������������������и��Ƽ����ֽ���������֮�ӿ죬�������ƻ��ǿ��֮ĩ����ע�������ջ��ᡣ

����һ��5������ũҵ�����豨��춨Զ�¶���ƫ�ո��

��������ũҵ��(USDA)5�¹��豨�濪ʼ����һ������ȵ���������״��չ��Ԥ�����״η���2013/14���������ȫ�������������ĩ���Ԥ����������������ƽ����������г���ǰԤ�Ƶĵ�������2012/13��Ⱦ�����ĩ��ת����Ԥ���ٶ���գ�����������Ҳδ������������������3���� ���Ĵ��Բ�������������ƽ���������4�±�����ȫһ�£����¶����ͦ����ά�֡�

����������2013/14�������������˵����ǰ����������������ֲ���ȱ�����ʾ���ܵ��¡���ʪ����Ӱ�죬�����ʹ���ֲ�����ܵ��ϴ���ӳ١������Ž���������ת����ֲ���������ӿ졣����ͳ�ʪ��������Ȼ�ӻ�����ֲ���̣���Ҳ������������飬ʹ��ȥ�������ɺ��Խ�������������������״����Ӱ������������֮��������ģ����ʾ����������������������ĸ��ʽϵͣ��г�Ԥ������������������Ȼ�ϴ���һԤ���ڱ��α���õ��˽�Ϊ���Ե����֣�����������2013/14��ȵ�����������Ԥ���������ߣ���������ֲ���δ������������ǰ���£������������ȴ�6%����Ȼ����ѹե����ͳ��������������ߣ�����������ĩ��ת���Ԥ���ϵ���2.65����ʽ����������ѱȻ�����8%���ϣ��������г�Ԥ��ƽ��ˮƽ����2012/13�����ĩ��ת���߳�һ�����ࡣ

��������������ѱȻ���

�������������������ճ̶ȸ���Ԥ�ڣ�����11�º�Լһ����̽��1200����/��һ�ߵ�֧���ߣ���Զ�������۲��һ������5�±���춨�˶���Զ�º�Լƫ�յĸ�֣�Ҳ����˵�������ɳ��ڲ��������ģ�ֺ���ǰ���£�����Ʒ��Զ���ڼ����и�ֽ�������

����ȫ���ɲ������ٽϿ죬Զ�¶����·��ռ��

���������ɹ������

����������Դ��USDA

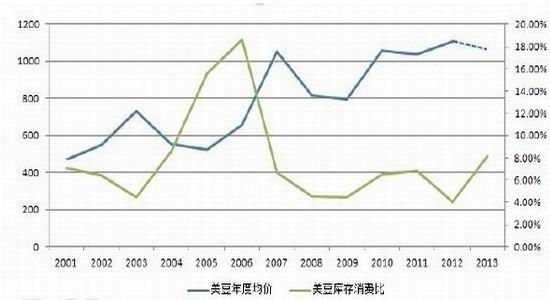

�����������棬ǿ���������ɳ������ݣ�ʹ����ũҵ�������ϵ��������ɳ�������Ԥ������ͬʱ��ƫ�ߵĶ��ɼ۸�ʹ�������ڶ��������ܵ����ơ�USDA�µ����������ڶ��ɾ���ʹ������������ǿ�����������������������������ũ��ƽ����ά����425��Ԫ/�̶֡������ɳ�������С���ϵ���ʹ��������ĩ���ά�� ���䡣

�����������棬����������������Ԥ������ߣ�2013/14��������ɲ���Ԥ���ϱ������Ӧ����3.3%���������ڶ��ɹ���ƽ����ת�ɣ����������ɼ۸��ƫ�ո�ֽ��õ�������������ũ��ƽ���۽ϱ���ȼ۸�������110��Ԫ/�̶֣�������25%��

������ȫ����ƽ����Ͽ���2013/14��ȶ��ɲ��������Ѷ��нϴ���ȵ����ӡ������ܹ��ʴ������������Ӱ�죬�ϱ����������3.8%����2013/14���ȫ��������������������ڲ��������ʣ���3.24%������ͼ���ǿ��Կ������������ݲ��������������ɲ������ٿ��������������ٵ���ݣ�����ʷ����04/05��ȣ�06/07��Ⱥ�09/10��ȣ������ڶ�������ƫ�����е���ݡ���ˣ�������Ϊ��USDA5�±�����Ϊȫ���ɹ���ƽ��춨��һ����Ϊ���ɵĸ�֡���Ȼ����Թ����Ԥ���Ǽ���ǰ��������������Ͼ�����δ������ϣ�����������ڲ�ȷ���ԣ���������������Ҳ���ڱ�������������ڲ�ȷ���ԡ����ڶ��ڹ���Ԥ�ڴ���һ���ĵ���������������������Ҳ�����һ��Ӱ�졣

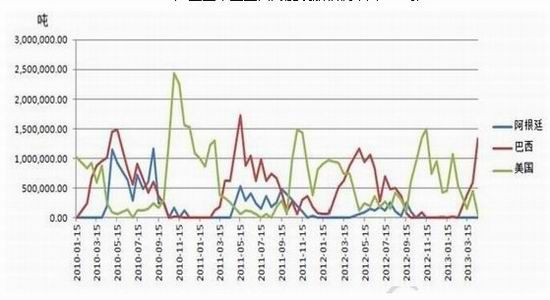

���������������������������ƣ�6��7�¹��ڴ��ڵ��۸߷�

����������������������Ϊ���ӣ�ǰ�ڻ����ij��ڽ�����ɹ��ʴ����������������¶��������������дӸ����ϻ�����ȫ��������ì�ܡ�4�·ݹ��ڽ��ڴ������Ծɲ���Ԥ�ڣ�������Ԥ��Ϊ381��֣�������ǰԤ����400��֣������ͳ�����ͣ���ƻ������½��ڶ����ֻ��۸��ٶ�С�����������Ƴٲ������������ľ��������������½����������漯�г����ѱ����Ч����ͼ5���ǿ��Կ�������������ۿڳ��ڼƻ���Ȼ�ܰչ����������Ƶ�Ӱ�죬���ڸ߷����ӳ���7�£�������Ҫ��������ʷ��ߵġ������ij��ڼƻ�ʹ�ۿ����������ظ���ɵġ����ǿ��Կ�����2��3��4�µij���װ������ȥ������dz�ƽ�ģ��Ⲣ�����������ϵ��ӳ٣�����ȷ�е�˵������װ���������Ӻ�����ƿ����ͬ���������װ��ʱ�䴰�ڵ��ӳ���

����5�µ�����Ӧ��550������ң���Ҫ������������͢����������ĵ��۴��ڽ��٣����5�·ݹ��ڽ��ڴ����Դ��ڽ�ƽ��״̬����Ҳ��5�·ݹ��ڶ�������ƫǿ��ԭ��6�·ݿ�ʼ������͢��½�����ۣ����ϰ������ڵ�600��ִ������������Ƚ��Ӵ�Ԥ����750������ң���ʱ���ڸۿڴ�Ӧƫ���ľ��潫�� ���ơ�Ŀǰ����������˰�ɱ���4170Ԫ/�����ң����յ�ǰ���ɡ������ֻ�ƽ���۸���㣬����������ѹե������64Ԫ/�֡�δ�����������������ʵ��������������ڴ�ƽ�����۳ɱ��������½������������ϵ��ƫ����ƫ��ת�����ͳ�����ɱ�ת��ѹ��Ҳ��Ӧ���٣������ڼ��������ж��������㡣

�������������й������ܶ�װ�����(��λ����)

����������Դ����������

����������ֳ�Դ�����ȿ���״̬�������°���������

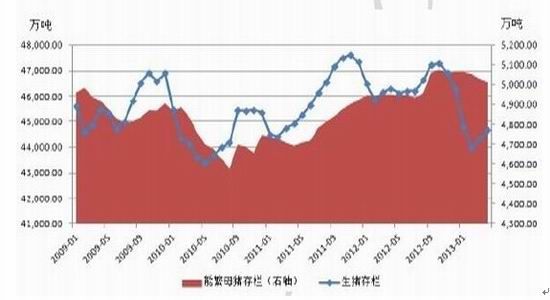

����ȫ���������ܷ�ĸ��������(��λ����ͷ)

����������Դ��Wind

����4���У�ũҵ��������2013��3�·ݹ�������������Ϣ��3�������������Ȼ���0.9%��ͬ�������½�3.82%��ͬʱ���ܷ�ĸ���������ϸ����Խ�0.5%����ȥ��ͬ��������1.6%�������ڴ���ǰϦѹ�����϶࣬ũ���ڴ���ǰ�������мӴ�������ȣ�����2�´�����������4.4��ͷ��3�¿�ʼ��δ����̭��ĸ�����ܼ��������������Է�������ʼ���������������ܷ�ĸ��������ƫ�ߣ�������������2�������������ڲ��������ģ�����ǰ���£��ϰ��궹����������ֳ���Ϸ����������ƫ���ԡ�

����Ȼ��3��������������ֳ�г���ν���ղ��ϣ���ֳ��ҵ����ȫ������ܼ�����������䡢�Լ��������������¼���ѹ�ն�����֮������������ά�ָ�λ������Ӱ�죬��������۸����µ�����ֳ��ҵ������ȿ���״̬�������ȼ��ѽ���5.5�·������ϱȼ��½���3.9�������ӽ���ʷ�͵㡣������ֳ�������أ��Է�������������206Ԫ/ͷ�������ʻ�����Ԥ������������143Ԫ/ͷ���Է�����Ԥ�ڿ������רҵ���ʼ����������Է��������Ѿ������ʻ�ת����������º���ĸ��������ʼʵ�����½���3��������ʾ����ȥ��9���������ܷ�ĸ���������״γ��ֽ�Ϊ���Ե��»�������������7����ά����5000��ͷ���ϵĸ�λ��������ע�����ܷ�ĸ�������ı仯��5��6�·ݣ����������ֳ�Է������������ά�����е���ȿ����г����ֹ�ģ�Ե���̭ĸ������ʹ�°��꿪ʼ�����������н�Ϊ�������»�����ˣ�������ֳ��ҵ�ij������𣬾��г��������Զ�������ȷ������ϴ�ĸ���Ӱ�졣

�����ġ����ۼ���������

���������������ֳٻ������ڽ������Ӵ˵��ǣ��ṩ��������Զ�º�Լ���Ƕ��ܣ�������Ŀǰ������������������ˣ������ڼ���������������������ޣ����������ͷ�����ȿ��������������е��۵�ѹ���Դ桢�������������Ԥ�����ڣ�������ڳ�ߺ��ų����л��������ܣ��·��ռ����������Ϸ��ռ䣬�������Բ��β���Ϊ����

���������ڻ� Ҧ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���