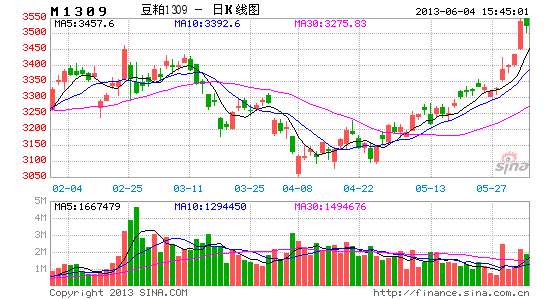

��ͨ�ڻ�����������ո¶ͷ�� ���ɶ���ǿ��

����5�£����������䲻�������������ż��¶���ֲ���������ص������£����ɼ۸����ǿ�ơ���ǰ��ֵ������ֲ�ؼ�ʱ�ڣ����������ٶ�̧ͷ����Ϊ��Լ����Ĺؼ����ء���֮����������ϰ�������ȫ����ڹ�Ӧ���ţ�Ԥ�ƶ��ڶ��ɽ�����ƫǿ���ơ���������2013/14��ȵ�ȫ�����ɼ���������ĵ��ԣ�����ǿ�����Գ���Ϊ�̡�

����һ�������

�����������۾��ø��ջ���

�������ڷ������������ݽ�Ϊ�ֹۡ����������г������ǵ�����£����Ƕ���������ǰ����δ����������ˮƽ�������ֹۡ�5�µ���Ъ����ѧ����������ָ������2007��7�����������ˮƽ������5��֥�Ӹ�PMIָ��58.7��Զ��Ԥ�ڣ���һ��������¸ߡ�����4�³���ǩԼ����ָ������106.0��Ϊ��3������ˮƽ��һϵ��������ʾ�����������ڳ����º��ա�

����ŷԪ����Ȼ�ھ���������������������������ʧҵ���ٴ��¸ߡ�5�·�ŷԪ��ͨ����1.4%����������ŷ������2%��Ŀ�ꡣ�����˾�����ǿ�������Լ��������ø�������ͬ��ŷԪ�����յ����Ƚ�������ʮ�ִ�������ǰŷԪ�����ٵ����������ƣ���ľ��������������Ľ��ڻ�����ծ��ˮƽ��ȷ�����Լ����岻�ȡ�

�����й�������ɹ����ϻᡢ����ͳ�ƾַ���ҵ�������ķ�����2013��5�·��й��ٷ�����ҵPMIΪ50.8�������г�Ԥ�ڵ�50������4������0.2��������ҵPMIָ��Ϊ54.3,�����»���0.2���㡣5�»������ҵPMI��ֵ����49.6�������ٿ��ߣ�Ԥʾ�й�����ҵ�������ټ����Ż��������������غ�5�»��PMI�����µ�0.8���ٷֵ㡣�в�PMIָ������PMIָ���ķֵ�����������͡�С����ҵ�ľ����̶ȷ��磬�����вɷ���ҵ��ģPMIָ���õ���֤��

���������Ͽ��������⾭�ø��յ�·��Ȼ���ۣ������������Դ�����Ʒ�����������ޡ�

��������������

����(һ)��ʪ�����ӻ�������ֲ������������Ӧʱ������

����ȥ�궬������ѩϮ��������Ľ���Ťת��������ʮ��δ���ĸɺ����棬��������������������������ˮ�������������ȥ��������һƬƮ�족������Ѿ��������ڡ���ͼ��ʾ����ǰ��������������������������ˮ�ֽ�5���ֵ����ʪ����������Ѿ��Ե�ǰ����ֲ����������Ӱ�졣����������ʾ����ֹ5��28�գ���������ֲ����Ϊ44%����������������ֵ��61%����ѿ��14%���������ֵˮƽ�ﵽ30%����������ԭ����ɵ���ֲ����ƫ��Ҳ������������ڱ���ǿ������Ҫԭ�������������ٶ�ո¶ͷ��֮�ơ�

����ͼ�� 6������ֲ����

����������Դ��USDA

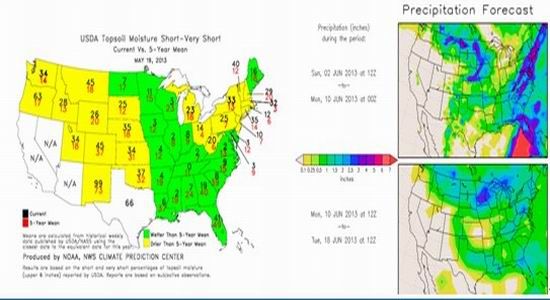

���������������������أ�������Ӱ�����ֲ����ѿ�ʣ��������ؽ���Ϊ���Ǻ��ڹ�ע����Ҫ����֮һ����δ��һ����������Ԥ���������������������ı�������ݡ������մ��ݡ����ڲ���˹���ݵIJ��ֵ����Խ����ֽ�ǿ���꣬�⽫��ʹ�õ���ũ���ٶ�ֹͣ�IJ��֡�

����ͼ�� 7������������ˮ�����

����������Դ��NOAA

����(��)�����������Գ�ͨ

�����Ӵ���ƽ��ĽǶ������������ķ���Ѿ���ȫ���ƫ���Ŀ�����˳�ֲ��䣬�г������ó��ִ��ֻ������Ľ��š����ǣ��ֻ����ŵľ��治���������г����֣����й�ͬ����ˡ���������־���ĸ���ԭ���������������������衣

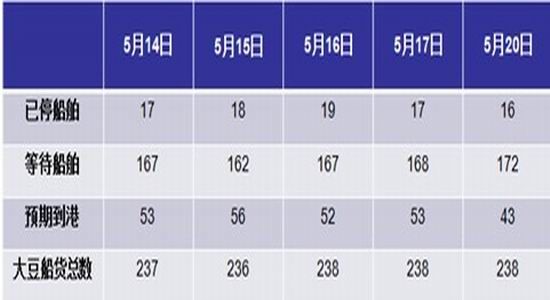

���������������ⱻ�г���ע�Ѿã���ʱ�����գ���������δ�õ���Ч������Ӱ����ۿڴ����ȴ�����������ۿ�ӵ����������ء���ֹ5��20�գ�������Ҫ�ۿ�����Ķ���(�����ɡ����͵�)��������Ϊ231����Լ��1,326.71��֣���֮5����Ѯ�ù��ۿڵ�ӵ�¸߷��ڣ���ũ��Ʒ����װ���������ڻ��������Ĺ����С�

���������������⣬�չ�������װ�������½�Ҳ�Ż�������ũ��Ʒ���ڵIJ�����

�������������������������������ͨ����һ��������ͬ��ۿ�˽�л���Ͷ�ʽ����µ�˽�иۿ���������ڵ�ӵ�����⡣����������������˫���ԣ�һ�����������ʧЧʵʩ�ܹ��Ӹ����Ͻ�������ۿڳ�������������⣬����һ�������ڸۿ�˽�л����������˵ķ��ԣ������һ�ְչ���

������ˣ�����������ϰ��ڶ������Խ���ʹȫ����ڴ���ƫ����״̬���ҹ��ۿڿ������Ҳ�����˵���˵�ǰ����״̬��

����ͼ�� 9�����ۿڴ������

����������Դ����ͨ�ڻ�

����(��)���ڸۿڿ���Դ���λ

����ͼ�� 10���ڴۿڿ��

����������Դ��wind��Ѷ

����ͼ�� 11���ڴ������

����������Դ��wind��Ѷ

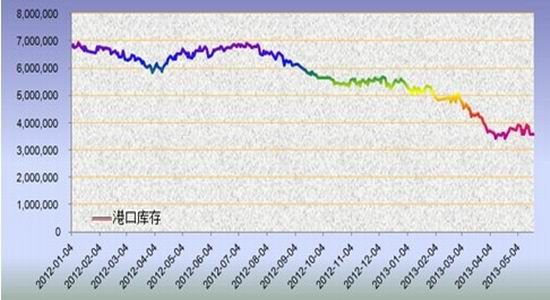

�������ڣ�����������ϰ����������Ľ���֧�����ֻ��۸�ļ�ͦ���ܽ��ڳɱ������������Ӱ�죬���ڴ����ٶ���������ȥ��ͬ�ڡ��ڱ��г���ȹ�ȥ��7������ҹ��ۼƽ���2958.2��֣�ȥ��ͬ��3307.8��֣����������Ľ����ٶȣ�������ҹ��Ľ����������Ѵﵽ����ũҵ��Ԥ����6100��֡�

����ͬʱ�����ڲ����Ļ���Ҳ���Ի��ǰ���ڵ�λ�ĸۿڿ��ˮƽ����������δ˳��������ҹ��۴�Ϊ�������Ի���֮ǰ�����ڶ��ɽ��ܵ���һ���ص�֧�ż������������ѵ������ơ�

����(��)���г���ȹ��豨��涨���ջ����������������ͷ�

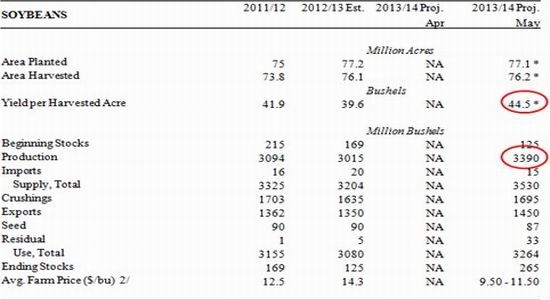

����5��11�գ�����ũҵ��������2013/14������ڹ���ƽ�ⱨ�棬���α�����г�Ӱ��ϴ���Ҫ����Ϊ�������2013/14�г����ȫ�����ƽ������������ӱ�����������������������գ����ڱ��湫������Ҳ�������������µ�������������2013/14���������ֲ���Ϊ7710��ӢĶ�������������½�����USDA������ˮƽ����44.5��ʽ�������Ը��ڹ�ȥ���꣬��ˣ�2013/14����������������ﵽ33.9����ʽ������2011/12��������ﵽ9.56%��

�������ַ����Ԥ�������������������г���USDA�����Ͱ���͢����Ҳ������ǰ��δ�е�����Ԥ�������У���������Ԥ��Ϊ8500��֣���2012/13�������1.8%������͢����Ԥ��5450��֣�������5.8%��

�����������ʣ�����ũҵ�����г���ȵ��ݱ���Ϊ�г��춨��һ�ֳ��߿�ͷ���������ǣ�����Ԥ���Ƿ��ܹ�ʵ�ֻ����ںܴ�IJ�ȷ���ԣ���ʵ����ֲ��������������ȫ��������д����ũҵ���������ݱ��档��ˣ����ۺϿ�����ȹ���ſ���ǰ���£��������ص��ע����ֲ�������ε���ʵ�����

����ͼ�� 3������ƽ���

����������Դ��USDA

����ͼ�� 4������ƽ���

����������Դ��USDA

����(��)���������л�ů�����г�������������ʱ��

����������������������Ӱ�죬�������������������䴺���������۸�������۸���������½���ֱ�Ӵ������ֳ���IJ��������ԡ����ǣ������������¼�������ȥ���Լ����������������մ���һϵ�б������۵ľٴ룬��ǰ�����г��ͼ����г���������ľ��濪ʼֹ������5���������������ȼۿ�ʼ��������ֹ22�գ������ȼ۴ﵽ5.50:1��ǰ�ڵ͵����ﵽ5.24:1���ɴ������������г��Ѿ�����������ɫ�����⣬�����������г���ϴ����г���νԪ�����ˣ��г�������������ʱ�ա�

����ͼ�� 12 ȫ�����г��������ȼ�

����������Դ��WIND��Ѷ

���������ʽ���

����ͼ�� 13��������ֲ�����������۸�

����������Դ��CFTC

��������ͼ��֪�������۸���CFTC����ֱֲ��ֳ���ǿ������ع�ϵ����ǰ��������������ֲ�ָ�������������Σ����������������������Ũ��

�����ġ���������

����ȡֵ���䣺(-100%��100%)��(-100%��-50%)��ͷ�г���(-50%��0)ƫ����(0,50%)ƫ����(50%��100%)��ͷ�г�

�����ϱ����������ؼƷַ���Ӱ�춹�ɼ۸����Ҫ���ص�����ͳ�ƣ�ͨ�������������֣���ǰ���ɵ��ۺϼƷ�ֵΪ21.7%��λ��ƫ�������䣬Ͷ���߿��Է�Ͷ̶���ֽ��롣

������ͨ�ڻ� ����Ӣ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���