�����ڻ�����������Ϊ�� ��ע����ծ������

����һ������

�������������������У���һ���쵼�˶���2013 �ꡰGDP Ŀ��7.5%��CPIĿ��3.5%��M2 Ŀ��Ϊ13%���̶��ʲ�Ͷ������Ŀ��18%����������ǰ�����Ŀ��ֵ��ʵ��ֵ�����������������ĸ�������ṹ���ľ��ġ��������й�����һ�����ݣ����������ߡ�����ΪĿǰһ�������ݻ�û�г����������ݽϺã���ô�����Ȳ������ߺͻ������߶����ܲ�����̫����ɣ���1 �������ݽϲ��ô�п���������ӿ���Ŀ�������Ӵ�Ͷ�����ȡ��������߷��棬�ھ��ø��ջ��������Լ�ͨ��ѹ���̴�ı����£����л�ʵʩ�Ƚ��Ļ������ߣ��䶯���ʻ���ĸ��ʽϵͣ����л�������ع��Գ������ԵĹ��ȱ䶯��

�����������棬���깫���ľ������ݽϺã�����ҵPMI ����������һֱ���ڽϸ�λ���������ӣ��������ɡ����ݿ������������ݶ���ת�ã���ʾ���ز��г��ڻ������ա��������������ݵı�������Ӧ�ÿ�����ʧҵ����Ȼ�߾�7.7%�ĸ�λ�����ز�����Ҳ��Ӳ�ˣ���������ȵĸ���ֻ���ǡ������ա���������Ҳ�����ڶ������˳��̼����ߡ�

����ŷ���棬������ŷ������У�����ϣ�����������ҵĹ�ծ�������Ѿ��ȶ������ҹ�ծ�������ã���ζ��ŷ����Ȩծ��Σ���Ѿ���һ���䡣3����Ѯ����������·˹�������д��˰�粨���ٴ����г��е�����������������Ϊ�����ڸù���ģС(��GDP ֻռŷԪ��GDP ��0.2%)����ŷ��������ͱ�̬����ŷԪ������ϵͳ�Է�������ʱ����֣�����������Ϊ����·˹���ⲻ�ᴫȾ�����������������Ҳ������в��ŷԪ�ȶ����Ͼ���Ϊ��ŷԪ������������������������������ŷԪ���ϣ���������������������ô���Dz�����һ��GDP ��177 ��ŷԪ��С��ʹ��ȥ�����ȶ�ŷԪ��Ŭ���������ŷծΣ����ŷ������ҵΣ�����Ѿ���һ���䣬����·˹������Ȼ�����г���ע������������Ϊ�����������γ�ϵͳ�Է��ա�����ȱ�����������㣬ŷ�ڶ����Ⱦ�����������

���������й����ĸﱳ�������ȡ���Ϊ��

����2013 ������һ���쵼����̨��ĵ�һ�꣬��һ������δ������������ɶ����ǡ����Ƹĸ������������������Ƹĸ�������Ƹĸ�������Ƹĸォ��δ���ĸ�ĺ��ģ���Ҫ������һ���쵼���ĶԷ�����ƶ�����ȸ�������ĸĸû���������Ƹĸ�������Ƹĸ���̸�𡣾������Ƹĸ����Ҫ����֮һ�Ǵ��ƹ�����ҵ¢�ϡ������г��ĵ��ڻ��ơ�

�������˵��������ǰ���г�����һ���������ĸ�ľ��Ļ��������ǣ���ô�����������������2013 �꾭��Ŀ�� ��GDP Ŀ��7.5%��CPI Ŀ��3.5%��M2 Ŀ��Ϊ13%���̶��ʲ�Ͷ������Ŀ��18%��ʱ���г�Ӧ�þͲ�������һ���쵼�˸ĸ���ṹ�ľ����ˡ�

����GDP Ŀ��7.5%����ȥ���ƽ��CPI Ŀ��Ϊ3.5%������ȥ���Ŀ��4%����Ҫ����M2 ����Ŀ�������13%��2011 ��Ŀ��Ϊ16%��2012 ��Ŀ��Ϊ14%���������ٴε��ͣ������������߿�������ƫ���������ı�̬�ǽ���ʵ�С��Ƚ��Ļ������ߡ����ڵ���M2 ����Ŀ��̶��ʲ�����Ŀ�����18%�Ծ���Ӱ��ϴ���ʵ�ϣ���2002 ���������й��̶��ʲ�Ͷ�����پͲ�������18%�������ʱ�䶼��20%���ϡ���M2 ��Ͷ������Ŀ���µ������ɱ����˸߲����ע�ؾ��÷�չ�������ܾ�����������������

�����ڡ����ṹ���ı����£������ϰ����й����û��ԡ��ȡ�Ϊ���������Ǹ��գ�Ҳ���ǡ������ա�������»��Ŀ����Բ���

����1-2 �º�۾���������ʾ�����������ֻ�����̬�ơ���Ȼ��ҵ����ֵ������Ʒ�������ٻ��䣬���̶��ʲ�Ͷ�ʺͷ��ز���������ǿ����2 ��CPI Ϊ3.1%�������г���Ԥ�ڣ�����Ҫ��ʳƷ�۸�ļ����������Լ����ڴ�λ��Ӱ�����£�������Ȼ��Ϊδ��һ��ʱ��ͨ��ѹ�������ºͣ������ɻ������߽�����������

����2 �����й����ø���ؿ������ߡ��������ĸ�����ߡ��������ߺͷ��ز��������ߡ�

����������Ϊ�������߱䶯�Ŀ����Բ�������������ŷ���ձ�����ʵ�п��ɻ������ߣ�������������ͨ��ѹ�����������ǵ����ڵĻ�����ʩ����������ʽ�ʼ����֮��ͨ��ѹ�����Ϊ���ԣ����Է��ɻ������߿����Բ���Ȼ������ǰ�ľ�������̼������ջ��������ι̣���ͨ����Ȼ���ȶ��������������ߵĸ���Ҳ�ϵ͡���ʹ���ֶ��������Լ�����������������������Ҳ����������ع����ԶԳ壬�����������ô�������ʺ���Ϣ���ߡ�

�����������߽���Ϊδ������Ҫ�䶯���ء���˰�Ƹĸ��δ������Ҫ��ʽ������ͨ����Ӫҵ˰���ġ���ֵ˰��������ҵ���ٽ���ҵͶ�ʡ�ͨ��������˰�����ط��ز��۸�ȵȡ�ͬʱͨ�����Ҳ�������б���̼����õĸ��ա�Ȼ��������08 ��̼����ߴ����ĸ������ã�δ�����϶������̨���ģ�IJ����̼���ʩ��

�����ھ������������������У�����-ŷ���ľ��á������ա����Ѵ������ڵ��������ա�����-���ɴ������裬����Զˮ�ѽ���ʣ����Ҹ߲�Գ��������ʵʩ�����尲�š���������������ٽ��Ѿ����K�ޣ��ռ����ޡ�ʣ�µ�ֻ��Ͷ�ʣ���Ͷ���У����Ͷ������������ҵ����-������Ͷ��Ͷ���ˣ�������Ͷ�IJ���Ͷ(�����漰���������Ƹĸ��д��ƹ�����ҵ¢�ϵ�֢��)����ֱ�ӡ��������ķ�ʽ�������ɹ��ҳ�����������·����·������ʩ���衣��Ҳ������2012 ���ȶ����õ���Ҫ�ֶΣ���2013 �������Ȼû�и���ķ�ʽ��

����ͼ1:Ͷ������ ͼ2: ��������

����������Դ��WIND ��Ѷ �����ڻ��о�����

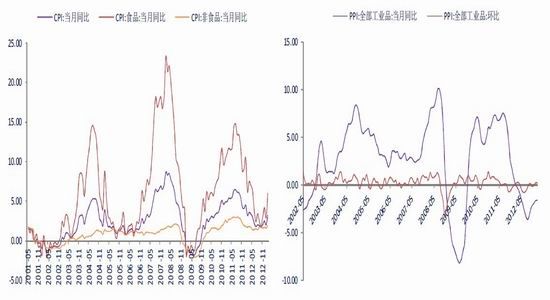

����ͼ3:�ܼ���������Ӱ�죬2�·�CPI���� ͼ4: PPIͬ�������³�ƽ

����������Դ��WIND ��Ѷ �����ڻ��о�����

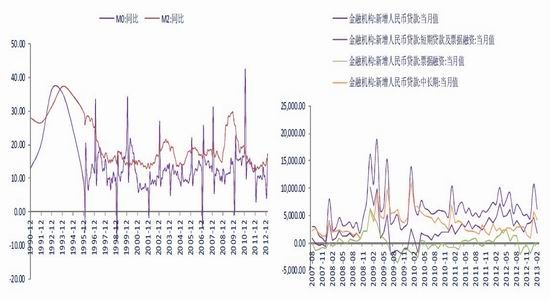

����ͼ5:M2С������ ͼ6: ��������Ҵ�����1�·ݴ������ʱ�����

����������Դ��WIND ��Ѷ �����ڻ��о�����

��������������ծ�������������յ�

����������������������ľ������ݺܺá�����Ʒ�������������ۡ�Ͷ�ʡ���ҵ�����Ƶ���������������ɱƽ���ʷ��¼��λ����֮���������г����������˳��̼����ߵĵ��ǡ�����������ԣ�������Ϊ����ʧҵ����Ȼ���ڸ�λ�������ķ��ز��г�û����ȫ���գ������������õĸ��ջ�����Ȼ�Ƚϱ������ټ��ϵ�ǰͨ�ͼ�ͨ��Ԥ�ڶ����ڿɿ����䣬�����������ǰ�˳�QE �Ŀ����ԱȽϵ͡�

��������ʧҵ��֮������Ҫ������Ϊ��������70%�����������Ѵ����ģ���û�г�ֺ��ȶ��ľ�ҵ�����Dz����ܴ������ѵġ�Ȼ�����ǹ۲������ķ�ũ��ҵ���ݿ��Է��֣������ľ�ҵ������ʧҵ�ʵ�ȷ�ڸ��գ���Զδ�ﵽΣ��ǰˮƽ���Ҷ�γ��ָ��պ��ٷ����ļ�����������������ʧҵ������(U3-�������г���ͨ������ʧҵ��)���д�������Ĺ���ʧҵ������(U6)���нϴ���(��ǰU6 ������14.6%)���ٿ��ǵ����кֵܴ���ʱ���ͼ�ְ������λ�������ľ�ҵ�г����粮�Ͽ����ԡ��д��ڽṹ�����⣬����������Ϊʱ���硱��

���������ķ��ز�ҵ����ɴδ�Σ���ͽ��ں�Х�ĸ�Դ�����ָ����ֱ�ӹ�ϵ��������ȫ�������ϵ�ĸ��ա�Ȼ����ǰ�ķ��ز����ռ����Ƿ�ɳ��������ȣ�����Ҫ�˽��ڵ�һ��TARP �ƻ��еľ����ʽ���Ҫ���ڴ���ҵ���к���Ͷ�����й����Է��ز�Ϊ��Ѻ���ж��ʲ�(MBS��ABS��CDO)���������ж��ʲ�ֻ�DZ�ת�Ƶ������������ʲ���ծ���У���δ��ʧ��һ�����۸��գ��������б�����������ع��ж��ʲ��������������������ƣ����۽��ٴγ�ѹ����Σ����ڴδ��ij���������Ե���Խ��ţ���ҵ���жԷ��ݴ������dzָ߶Ƚ���̬�ȣ�ʹ����ͼ�����ĸ�������˳���õ��������������ڴ���ֹ�귿�ݵĴ��ڣ����ز��г��Ĵ���ܴ����������ݿ������Լ���֮��ص�ʵ���ҵ��Ͷ�ʺ������������ݹ۲��������ز���ȷ�ڸ��գ�������Ӧ�ÿ����临�յĻ��������ι̡������������õĸ������ǡ������ա������ڸ߶Ȳ��ȶ��Ͳ�ȷ�����С�

�������յ�֮һ��5 ��19 �մ���ծ������

���������Ͻ���������Ӧ���Ѿ��Ʋ���Ȼ��������ͨ����ʱ�ӳ�ծ�������ֶν������IJ������ⲻ���Ϻ�����������Ժ�ֱ���1 ��24 �պ�2 ��1 ��ͶƱͨ������ʱ���ӳ�ծ�����ķ�������������ͨ�����ά����Ӫ��5 ��19 �ա�

��������һ���Ƴ����Ⲣ���ܽ�����⣬ծ���������Ⲣû�еõ�������������ծ������ǰ������������֧�����ֽ��������ڴ˹ؽ���ִ���ٳٲ��ܴ��Э�飬���͵�ϣ����ʮ���ڴﵽԤ��ƽ�⣬Ϊ������֧����4.6 ������Ԫ�����Ʒ��°���ҽ�ģ����ǰ°���������Ը��������������ķ�����ʮ��������֧��1.85 ������Ԫ�������Ӹ���˰�ա���������������֧����ծ������̸�н���һ�����ڵĹ��̣��������Ժ��ַ�ʽ�ͽ������������֧������������������ʱ�����������ô�����������ۡ�

����ծ������Ӱ��IJ������������ľ��ã�����Ҫ����Ӱ����Ԫ����ծ������ծ���������ϵ�������ծ����ΥԼ�ķ��գ�ȫ�������ϵ���մ�������ʱȫ��Ͷ��������Ԫӿ����Ԫ���ǣ���ծҲ������Ĵ��ǡ� ��ծ��Ϊȫ��Ͷ�кͶԳ�����Ͷ��ģ�ͻ�ʯ�������������ȫ����кʹ�����Ʒ�г������dz���ij����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���