�����ڻ����������������ܼ� ͭ�������ֹ�(2)

��������ͭ�����ҵ����ȼƻ����ݣ����ҵ���[��]����Ϣ�� 2012 ����ҵ�����ɹ̶��ʲ�Ͷ��3307 ��Ԫ�����е���Ͷ��3054 ��Ԫ������2012 ������ƻ���3097 ��Ԫ������Ϊ1.16%��2013����ҵ���Ͷ�ʼƻ�Ϊ����4%����Ȼ����2012 �����������Զ����2011 ���14%��2013 ����·����Ͷ��5200 ��Ԫ��ֻ��2012 ��5160 ��Ԫ����0.8%��Զ����2012 ��12%��������2012 ����������˴��������Ŀ�����Ӽƻ�����������ֻ��4.4%����������������ˮ����ȣ�������Ȼƫ�͡�

��������������2013 ���й�ͭ�������������2012 �꣬�������������ޣ����ǹ��ƻ���6%���ҡ�2013 �������������������2012 �꣬ͭ�������������2013 �꣬����ռȫ�����ֻ��8%��ŷ����������˥�ˣ�ͭ��������ת�������������Ϊ����ʹ2013 ��ͭ������������Ԥ�ڣ����ƻ��1.5%����3%�����ڹ�Ӧ������ӵ�����£�������תΪ��ʣҲ����ͭ���γɺܴ�ѹ����

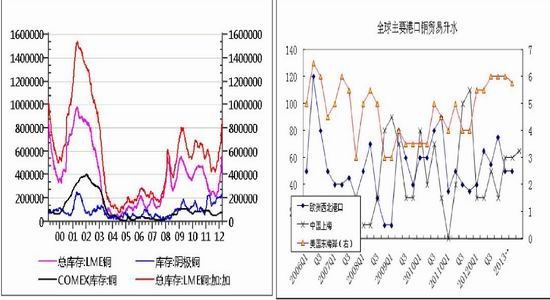

����ͼ5:�й�ͭ������Ӵ�ѹͭ�ۻ��� ͼ6: ȫ����Ҫ����ó����ˮ��������

����������Դ��WIND ��Ѷ �����ڻ��о�����

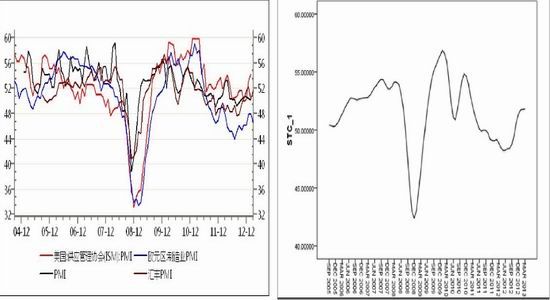

����ͼ7:ȫ������ҵ���ݺû���һ ͼ8: ���PMI�������Ե���������ݲ�δ��������

����������Դ��WIND ��Ѷ �����ڻ��о�����

����������Ӧƿ�����Խ�� ͭ�������ӽ����г����ѹ��

����2012 ��ͭ������ٶȵõ��ָ������Ǹ��ٵ�������ʾ��ȫ��ǰ�˴���̵�ͭ����������ڵ�һ����Ϊ-5%���ڶ�����Ϊ0.34%���������ȴﵽ4.72%�����ļ��ȴﵽ8.37%��2012 ����ǰ�˴����IJ���ͬ������2.05%��Զ����2011 ���-3.92%���Ӹ��ٵ���Ϣ������ȫ���һ�����Codelco 2012 �����Ϊ170 ��֣�ͬ���½�2.02%��Codelco �ƻ�2013 ������170 ���ͭ������2012 ��ˮƽ��ƽ���⽫�ı���ҵ��ȥ����������������ơ���˾�ƻ���2017 �꽫���ͭ���������200 ������ϣ�δ��Codelco ����ȫ��ͭ��������ӵ���Ҫ����֮һ��ȫ��ڶ������Freeport2012 ��ͭ����Ϊ130 ��֣�ͬ��Ϊ-3.26%�����ݼƻ���Freeport ��2012 ��2015 ͭ����������36.6%�����ǵ�ȥ����ļ��ȵ������2013 ��ͭ�������Ԥ�ƽ����ֿ���������2013 ��Freeport �ƻ���������17%��2012 ��BHP ���Ų�ͭ����57 ��֣�ͬ������40.57%������Ҫͭ��Escondida2012 �����Ϊ42.5 ��֣���ƻ�2013 �����20%���⽫ʹBHP ������2013 ������������������BROOK HUNT ������ʾ������ȫ������������ͭ�������3 ������ϵ���22 ��(����)��������141.9 ��ֵ�ͭ������ȫ��ͭ����ܹ�����Ԥ��2013 ����1762��֣���ȥ������5.1%��

�����ӹ�������������ͭ�����Ѿ�����9 �걣����540 ��ֵ�ˮƽ������ͭҵίԱ��(COCHILCO)Ԥ�ƣ���������ͭ����������3%�������Ӳ���16 ��֡������̴�ѧ��ҵ����ѧ������˹��Ϊ2013 �꽫����35 ��֡������������ȿ��ܱȽϴ�Ŀ�����Ҫ�У�ESCONDIDA��������3 ��֣�COLLAHUASI ���������10 ��֣�����ͭ��˾������˾��������5 ��֣�LOS BRONCES ��������3 ��֡�2012 ������ͭ����Ϊ543 ��֣�ͬ������3.2%����³��ѯ��������˼��˾(Gerens)Ԥ��ƣ������ذ�����(Antapaccay)ͭ����Ŀ������Ӫ���ؽ���ͭ��������ͬ������8%������2012 ������5.1%��

��������2013 �꣬����ͭ������Antofagasta PLC ��ϯִ�й�Diego Hernandez ��ʾ��2013 ��ȫ��ͭ�й�Ӧ����������ʣ����Ϊ�����°����²��������������ļ��ȳ���20-30 ���������ʣ��

������Ԥ��2014 ���2015 ���г���Ȼ��ʣ�����������������������������ͭ�н���2016 ���ս����ƻ��ڵ������õ���Ŀ���ܱ�����

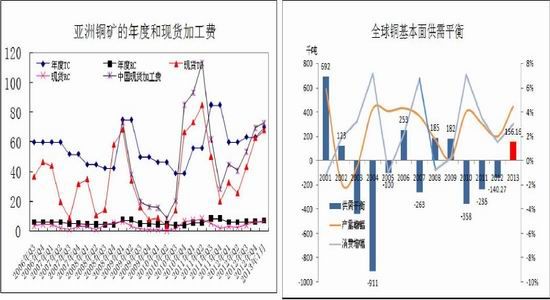

������2012 ����ļ��ȿ�ʼ��ͭ����ļӹ��Ѵ�����������ŷ������ͭұ���̡�Aurubis��ʾ��Ŀǰ�ѽ�2013 ��ȫ��ͭ�ӹ�������(TC/RCs)�Ļ��۸��ö���ÿ��70 ��Ԫ��ÿ��7���֡���1 �£�Aurubis ��2013 ��ͭ�ӹ������ѵ���10%����ÿ��70 ��Ԫ��ÿ��7 ���֣���ʱЧ��Ϊ6 ���¡�Aurubis ��3 ��6 ��ʱ�ƣ��ù�˾�Ը��ڵ�ǰ�ӹ�������(TC/RCs)�Ļ��۸��ɼ��ڽ��ף�TC/RCs ԼΪÿ��80 ��Ԫ��ÿ��8 ���֡��й��������Ϣ�������й��ֻ�ͭ�ӹ�����������75 ��Ԫ/�ֺ�7.5 ����/����������ȼӹ���70 ��Ԫ/�ֺ�7 ����/����

����2013 �����й�ұ������Ͷ�ŵĸ߷��꣬����ұ������Ϊ92 ��֣���������Ϊ150 ��֡�����й�ұ��������Ͷ��߷壬ͭ��ӹ��������߸߷�ӳ����ɽ����������Ͷ�롣������Ϣ��ͭ������40 ���ұ������Ͷ�롣2012 ��10 �´�ұ��ɫ���30 ��ֵ��ͭ��Ŀ��ʽͶ��������ܽӽ�70 ��֡�

��������Ԥ��2013 ��ͭ������������2%���ӵ�4.5%��Զ����ͭ��������3%��������ȫ��ͭ�����潫������ȥʮ��Ķ�ȱ���棬���°�������ʣ��ȫ���ʣ����15 ��֡�

����ͼ9��2013��ͭ���ֻ��ӹ��Ѽ������� ͼ10��2013��ͭ�����潫תΪ��ʣ

����������Դ��CRU �����ڻ��о�����

����ͼ11��2013��ȫ����������ͭ����Ŀ

�����ġ�����Ϊ�������� ͭ�۷����������õĹ��ջ���

�������������� 2013 ��ȫ�û����2012 �꣬���������ߵĸ��������������֡��������ø��տ��������ʽ���������������Գ������ӽ���ʹͨ���������֡�ŷծ�������ڷ��ͣ���Ծ����ٴ�����˥�ˣ�����ij������Ѿ��ﵽ���ޣ�δ��ŷ���������ܷ�����ֳ����⡣�����й��ķ��ۺ�ͨ�����⣬������������ֹۡ��������������������������棬һ������ֻ�ǻָ�����������һ�����ǹ�Ӧȴ�ڴ������ӣ�������תΪ��ʣ����Ϊͭ������ѹ����������������ͭҵЭ��ı��棬����2012 �������������ͭ�����ɱ���3498 ��Ԫ/�֣�������ƽ���ɱ�Ϊ3278 ��Ԫ/�֣�������Ϊͭ����ҵ������Ľν����Խ�����ͭ�����Ľ���ɱ��������ơ�

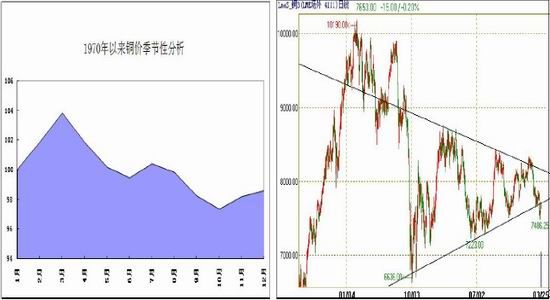

�������ǵ�������������5 �·ݽ�������˴��˼·������Ϊ��������ǰ��������ֵΪ������������������ͭ���µ����죬��ͷ���ڼ��У��ֻ��г�Ҳ����֧�����أ�ͭ���п��ܻ��������������ǽ���ע�������7700 ��Ԫ����˼�λ������Ч��ͭ�����м�����7200��6800 ��Ԫ���п��ܡ�

������Ȼ��������ƴ˼�λ�����ǽ����յĵ�λ������7900 ��Ԫ���������Ӧ�أ���ע����λ56200Ԫ����Ч�ԡ�

����ͼ13:�����º�������ͭ�����Ըߵ�����������2��3�·� ͼ14: ���ڹ�עLMEͭ����7700��Ԫ������Ч��

����������Դ���Ļ���Ѷ �����ڻ��о�����

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���