�����ڻ����������������ܼ� ͭ�������ֹ�

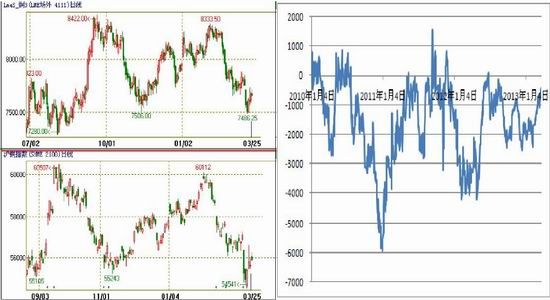

����2013 ���һ���ȣ�������ͭ�۾��Ƿ��������������߳�������顣����LME ������ͭ��ǰ�뼾���о�����ͭ�۵���ײײ�س�ߵ�8333.5 ��Ԫ����2012 ��������̼�7944 ��Ԫ������389.5 ��Ԫ��4.9%�����˺�ͭ���������֣����������й����ں�ĵ�һ��㿪ʼ����´죬��ͼ���7483.25 ��Ԫ���µ���850.25 ��Ԫ��10%����ȥ��������̼ۻ��½���460 ��Ԫ��

�����˺�ͭ�۷�������������7700 ��Ԫ������ͭ�������������ƣ���������С�����̡���ָͭ�����ϰ뼾�ȳ�ߵ�60112 Ԫ����ȥ��������̼�57786 ��Ԫ������2326 Ԫ��4.03%�����ں�ʼ�µ�����ͼ���64541 Ԫ���µ���4429 Ԫ��9.37%���˺�ͭ�۷�������������56700 Ԫ��

����ͭ���ϰ���������ǻ����ܵ�������֧�֣���Ϊȥ��11 �·�����ȫ�ÿ�ʼ��ů�ļ����������ʹ�г���2013 ��ľ���Ԥ�ڸ����ֹۣ��ټ�������˳��ͨ������ġ��������¡��������������������ߣ���Щ����Ϊͭ�ۼ���������ԭ����2 ����Ѯʱ�г��������ؽ���չ��������ͭ�۴���´졣���������������Ҫ�е��ǿ������ߵ��������ӣ���ʹ�г���������������ǰֹͣ���˳��������ߡ��������й����ز��۸����ַ�����������Ժ��̨���¹������������ز������������й������ֹ۷�Χ�����ı䡣���о���ŷ�����ⲻ�ϡ��������ѡû���κ�һ�����ɵõ��㹻��ѡƱ�Ե����齨�ڸ��Խ����ĵ���������ʼ̧ͷ������·˹�����Ʋ�����ȹ����վ�������ŷծΣ��Զδ�������г����¿۵������ʵ�����е�������

�������˺�����ѹ���⣬ȫ��ͭ���������Ҳ��Ϊͭ�۷���������ת������´����Ҫԭ��3 �µף�ȫ����������ͭ����Ѿ�����80 ��֣�������ǵ��й���˰����90 ������ҵĿ�棬��ôȫ��ͭ���Կ���Ѿ��ﵽ170 ��֣����Ѿ�����2001 ��ȫ��˥��ʱ����ʷ��λ���й�ͭ���Ѳ���Ԥ�����г���һ�����ա��й�ͭ���������ֻ�DZȽ�ƽ�ȣ���Ȼ3 �·ݿ�ʼ����������������ҵ������ʼ���ӣ��������ġ������ķ�Χ��û�����ֳ�����������Ϊ��ܿ���ֻ�Ǽ����ԵĻָ������ǵ�ȥ����ļ����й����õĻ����С���������ġ����ٷ������Ŀ��ܣ������й�ͭ������ҵ�Ļ������ǵ��ٶȵġ��ٿ��ǵ������ڶ�ͭұ���²��ܿ�ʼͶ�ţ�ȫ��ͭ��Ӧƿ���Ļ��⽫ʹͭ�Ļ�����תΪ��ʣ���Ӷ�������ȥʮ��Ķ�ȱ���棬�⽫��Ϊͭ������ѹ����

���������������������ú�ת��ʹͨ�͵�Σ�����֣����������Ե�DZ��ѹ�����г����ķ��գ�ŷծ�������Խ��������������ʼ���ɽ��Σ���ķ������й����ṹ��������֮�أ����ز������ƹ��й���Զ��չ��������������Ժܶࡣ�������ϣ�Ŀǰ�Ѿ���������֮�У����������ǵ������ټ��Ϲ�Ӧ���ӻ�Խ�����ԣ��������ʣҲ���г�����ѹ�����������������������Ϊ�ڶ���������Ϊ�������ֵ�ʱ�ڡ����Ǵ�Ļ��������Թ���Ϊ�����������κε�ͭ�۷���Ϊ�õĹ��ջ��ᡣ

����ͼ1:������ͭ��������� ͼ2: �й����ڿ���3�·ݸճ�������

����������Դ���Ļ���Ѷ �����ڻ��о�����

����һ�����и���������δ��� ȫ��Σ���ķ�

��������ǰ����������������Ȼ�û���һ�������û����2012 ���Ԥ�ڲ��ϼ�ǿ�����Ϊͭ�����ǵ�����Ҫ��ԭ��Ȼ�����ں��г���ʼ�����µ����⣬���������˳�������ʱ�����ŷծ���⡢�й��ṹ�Ե��س�Ϊ�г�����ѹ����

����1.�������ø��ճ��� ��ʱ�����˳������ѹ��

���������������ô��ڻָ�֮�У�����2 �����ݿ�������������Ӫ�����ɻ�������2008 ���������ˮƽ����һ���������������ز��г����ա����˷��ز���ҵԽ�������⣬������ҵ�г�Ҳ��ʼ����ת�õļ���3 �·�������ҵ���ݴ���23.6 ���ˣ�ʧҵ�ʽ����������͵�Ϊ7.7%�������״�����ʧҵ������4 ��ƽ��������5 ���������ˮƽ����������2 ���������۴�����2012��9 �������������������������˰���ϵ����������ȵ�������֧������ǿ�ͣ���������3 ������ҵPMI ��ֵ������Ԥ�ڵ��߸ߵ�54.9������������ʾ��������������Խ��Խ�ȶ�������֮�С�

�����������ó�����ת����ʹ�г���������ʱֹͣ���˳������Եĵ���Ҳ��ʼ�Ӵ���2 �·ݹ����������������Ҫ��Ҳ��ʾԽ��Խ���FOMC ίԱ�������������Ŀ���ʽ��ծ��ʩ�����ķ��գ���Щ���հ��������������ճ����ʲ�ʱ���������ѡ������ȶ�������������ʱ�����г�����ת�Լ����ܵ��ʱ���ʧ������3 �³�������������ϯ�ֱ��̬�����ڶԽ����ȶ��Եĵ��ǣ���Ӧ�÷Ż���ֹͣ�̼��������������ծȯ����ƻ�����3 ����Ѯ�������������У������������Ͷ����г��к�ת���������������»��ķ��ա���������Ԥ�ƣ���2015 ��ʧҵ�ʽ�����6.5%���������ƣ�ֻҪͨ�ͻ����ڿɿ�ˮƽ����ʧҵ�ʸ���6.5%��ʱ�Ͳ���ƻ����������ῼ���ϵ��������ʡ����µ�������ʾ��������CPI �Ѿ�����2%������������������ͨ�͵�Ŀ��ˮƽ������������������ǿ����δ��ͨ��ѹ������Ϊ��ע�Ľ��㡣

����2.ŷԪ����������˥�� ŷծΣ��Զδ��ȥ

����ŷԪ����2012 ���ٴ�����˥�ˣ�ʧҵ��������11.8%������2013 �꣬ŷԪ������ǰ����������������������ʾ������ǰ������ŷԪ����ҵ�����ή������������������塪���¹��ͷ��������У��¹���ҵ������ٶ�Ϊ3 ����������������ҵ�ط�������������������������ٶ����������ٴδ�����г���ŷԪ�����յ����ġ�ŷ������Ҳ�µ�����Ԥ�⣬2013 ��ŷԪ����������0.5%��ȥ��12 ��Ԥ��Ϊ����0.3%��ŷ�����л��µ�2014 ������Ԥ����1.0%��ǰ��Ϊ����1.2%�����⣬ŷ������Ԥ��2013 ��ŷԪ��ͨ����Ϊ1.6%��ͬʱ�µ�2014 ��ͨ������1.3%����ǰԤ��Ϊ1.4%��

����ŷ����ǰ���������з��գ�ʧҵ�ʾӸ߲��£����ڵľ��õ�����ŷԪ���������Գ��ܣ����Լ��ٲ���֧��������Խ��Խǿ���������佫������������������GDP ��1%��Ŀ�꣬������ͳ���ʵ±�ʾ2013 �귨��Ԥ����ֿ���ΪGDP ��3.7%���������ŵ��3%�������ַ�Χ�У���Ϊͻ�����������������·˹��2 ����Ѯ�������ѡ����һ��������Ժ�õ��㹻ϯλ���ݱ�����ν��֣�δ�������Դ��ھ�IJ�ȷ���ԣ�3 ��������Ѯ����·˹Ϊ�˻��Ǿ��������ա����˰��Σ������Щ�����»�����Ͷ���ߵĿ־壬�г�����ŷԪ��ծ��Σ�������ٴζ�

����3.�й����ߵ���ѹ���Ӵ� ���ṹ��������������

���������й����ز��۸�Ļ������������г��Ĺ�ע���й�1 ��70 �����г����½�סլ�۸�ָ��ͬ������0.6%��2 �·�ͬ�������ﵽ1.7%���й������������������������ҹ�ע��3 ��20���й�����Ժ��������ŵ�������÷��ز��г����ع��������ȶ����۲�����Ͷ��Ͷ���Թ���������Ҫ���ϸ�ʵʩ���ס���Ŵ����ߣ��������ס������˰�ĸ��Ե㷶Χ�����ز������Ƴ����¹��������������й����ز����ص�̬�ȼ����������ˣ��й�1 �·��й��������ռ��¸ߴﵽ6837 �ڣ�����ȥ��ȫ��������������г��Ŀ��������ٴδ����й����ѹ����������Ҳ��������������й��������ݲ����ֹۡ��й�����ͳ�ƾֹ�����������ʾ��2013 ��ǰ�������������Ʒ�����ܶ������������г���۵�Ԥ��13.8%��Ҫ�ͣ�����2004 ������1-2 �·�������͵����ݡ���ҵ����ֵ�����г�Ԥ�ڵ�10.6%����2009 �������������ݡ�����2 �´��ڳ��ٵ����ã��й�2 �·ݵ�ͨ�ͼ���������3.2%�����ۡ�ͨ�͡��������뾭�������Ż���ì����Ȼ���ڡ��й����ᶨ��2013 ��GDP ����7.5%����M2 ������14%����13%��ע�ؾ����������������ṹ�����������������ھ�Ļ����;��÷�չ�εı����£��й����ò������ٻص���ȥ�������ķ�ʽ��

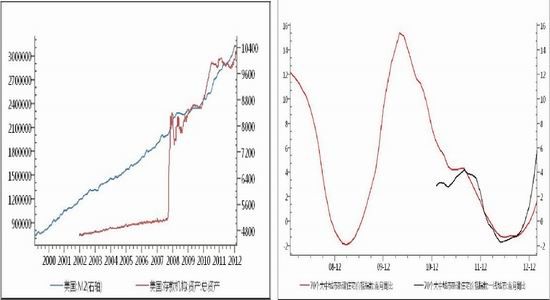

����ͼ3:�������ҹ�Ӧ�������ӣ�FED�ʲ���ծ���Ӹ߲��� ͼ4: �й����ز��۸��ٴ�����

����������Դ�� �����ڻ��о�����

��������ȫ��ͭ���Ӹ߲��� �й�ͭ����ֻ�Ǽ����Ը���

����2013 ������ͭ������ѹ��������ȫ��ͭ���ij�����������ֹ��3 ��22 �գ�ȫ����������ͭ����Ѿ��ﵽ87.75 ��֣�Ϊ2004 �����������ˮƽ����������й���˰��90 ������ҵĿ�棬��ôȫ�����Կ���Ѿ���170 ����֣���������ʷ��2002 �괴���ļ�¼154 ��ֵ�ˮƽ���ر�ֵ�ù�ע����LME ͭ���ı仯�����˵ȥ��LME �����½����ƻ���ͭ����֧�֣���ô��2012 ��10 ����Ѯ����LME ���ij���������ӳ�Ϊ�г�����ѹ������ĿǰΪֹ��LME ͭ���ﵽ56.25 ��֣���ȥ��10 ����Ѯ���ʱ��20.08 ���������36.17 ��ֻ�1.8 ����

����ֻ����ǰ�����£�LME ͭ����������24 ��ֻ�75%��LME ͭ����������ձ��Եģ�ŷ�ޡ����ޡ������ȫ�����ӡ��й�����Ŀ��ѹ��Ҳ�ܴ��������˰���泬��100 ����⣬������ڽ��������Ҳ�ﵽ24 ��֣��������3.5 ��ֻ�17%���ӽ�2002 �����ʷ�ߵ�24.6��֡�ȫ��ͭ������ӣ�ͭ���ֻ�Ҳ������ˮ����CRU ������ŷ���ֻ��г������嵭��ŷ���ֻ���ˮ����ȥ�����80 ��Ԫ/�֣�����ó����ˮҲ���ߵͣ��ӽ�6 ����/�����й�ͭó����ˮ��λ��60-65 ��Ԫ�����ĵ�λ��ֻ����3 ������Ѯ���ڱ��������ڽ���ʱ��ó����ˮ���л�����65-70 ��Ԫ��

����ȫ��ͭ�������Ӽ��в������ӵ�ԭ��(���ǽ��ڵ�������̸��)��Ҳ���й�ͭ���ڼ��ٵ�ԭ����ǰ�����£��й���ͭ����45.8 ��֣�ͬ���½�36%��������6.5 ��֣�ͬ��������85 ���������ڹ���ʼ�������ڣ�ͻ����ͭ������IJ��ѡ��й�ͭ���Ѳ���Ԥ�����г���ѹ�������ڽ���ǰ�����£��й�ͭ�����ҵ�ֹ۵���Ϣ�����࣬����ͭ�߸���ҵ������������ʧ�������Ϻ���ɫ������������1 �·�����ͭ�߸���ҵ�����ʾͿ�ʼ�½���1 �·ݿ����ʽ�ȥ��12 �·���6.79%�Ľ�����2 �·ݿ����ʸ��ǽ���55.58%����Ȼ�д������أ������ǵ�1 �·ݲ�û����Ϊ������ԭ�����������ɼ���������ͭ������ҵ��û���ֹ۵ļ�����֡������ڻ���ͭ�߸˿ͻ���ӳ�����Ҳ������������ͭ�����������Ҳδ����ȥ��������ļ������������������ÿ��������������ڴ�ǰ��ĩ��������������������෴�����ǻ���ȥ����ҵ�������������Լ����������·ݣ�ͭ��ҵ����ʱ�������Ҫ������ҵ��������ǰ�����³��ֻ���������3 �·ݵ��ߵ�����ҵ����������72.53%��ͭ������ҵƽ�������ʻ�����70.15%������ҵ��ͭ�ۿ��ǵı���ȴ����ĵͣ���������ҵ��ҵ�˽�����Ҳ����������ӳ����ҵ��û�г��ֺ����ļ���

���������й�ͭ�����ѣ�������Ϊֻ�Ǽ����ԵĻָ�����ͬ�������������������ԣ�ͭ������������û����ȥ��������Ļ����ϼ����������ơ��Դ�����������������˵����һ���������й������Ļ��PMI ����Ϊ51.7������Ԥ�ڵ�50.8 ��ǰֵ50.4�������������Ե��������Ƿ������ݲ�δ����ȥ���������������ơ�����һ�����ǶԽ��������õĿյ���ҵ��������������ǰ��������ҵ������δ��̨�����Ǵ���ҵ�˽������ǽ���ǰ�ĸ���ͬ������Ϊ20%��������ȿ������ܴ���ܴ��ǻ���ԭ��ȥ����ĸ��¿յ���������Ϊ7.9%����ȥ��ǰ�ĸ��µ�����Ϊ-6.8%����˶��ڽ���ǰ�ĸ����������������ؾ�Ҫ��14%����˽���ǰ4 ���²�������Ϊ20%ʵ�ʵ�����ֻ��6%����ȥ����ĸ��µ�������û�������ɴ�Ҳ�ɿ����������������Կյ���������Ԥ��Ϊ8%�����Ǻ��ֹۣ�ȥ��յ���������Ϊ4.9%��Զ��������ʱ20%������ˮƽ��������˵10��11 ��30-40%�������ˡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���