�����ڻ������������ͷŹ��� ���������Ѹ�(2)

���������ֲָ���������� ����ì�ܼӾ�

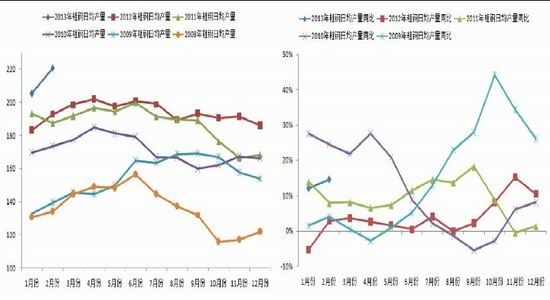

����1���������ٳ��г�Ԥ��

����ͳ�ƾ�������ʾ��1--2 �·��ҹ��ֲָ���Ϊ12545.2 ��֣�ͬ������10.6%���վ��ֲָ���Ϊ212.63��֣���ȥ��12 ��185.99 �������14.32%������ʷͬ�����ˮƽ�����У�2 �·��ҹ��ֲָ���Ϊ6183��֣��վ�����Ϊ220.8 ��֣���������7.6%��ͬ������9.8%��2 �´ָ��ղ���Ϊ��ʷ�������ˮƽ����ȥ��ߵ�(201.9 ���)����9.4%�����ͬʱ���и�Э��������ʾ��3 ����Ѯ�ҹ��ָ��վ�����Ϊ208.46��֣�Ѯ��������2.48%������ͳ�ƾֺ��и�Э������֮���Դ��ڽϴ�IJ�࣬���Ӹ������������ݱȽ�����������������ʷ�������¸ߡ����⣬���������ڽ�����·ݵ��±��з����Ľ����������Ϊͳ�ƾֵ����ݸ��ӿɿ���

����ͼ7:2008������ָ��վ������¶ȶԱ�ͼ ͼ8: 2009������ָ��վ�����ͬ���¶ȶԱ�ͼ

����������Դ�� �����ڻ�������ҵ��

������ӹ���ɵ��ǣ���������֮ǰ�����ֲָ��������¸ߣ�����һ���ݶ��������г���˵�Գ���Ԥ�ڣ�����ѹ����ʱ���ӡ�ͨ���Ա���ʷ������ͬ�·ݵĴֲָ����Լ�ͬ����������������1��2 �·ݵĴָ��վ������Ѿ���������ʷ���¸�(ͼ7)��ͬʱ�����վ��ֲָ�����ͬ���������������ܽ���1��2 �·ݵ����ٲ��ǽ�����������������ݣ������������ҪԶ����ȥ��ͬ�ڵ�����(ͼ8)����һ����Ҳ��Ӧ���ˣ��Դ�ȥ�����ʼ���г��Ϻõ�Ԥ�ڸ���ķ�Ӧ�����ֲ��IJ���������������û�з�Ӧ���ֲĵļ۸���ȥ��

��������δ��һ���������ҹ��ֲָ�����������������Ϊ������ʷ�������п�(ͼ7)���ֲָ����ķ�ֵһ��������4-6 �·ݣ�����Ҫ����Ϊ�⼸�����Ǹֲĵ�����������������������ʱ��ֳ��Ǻ����������������ģ����������Ϊ����2 �·�220.8 ���/��Ĵֲָ���Ӧ�ò��ǽ���ȫ��ֲָ����ĸߵ㣬�����������еĿռ䡣������Ŀǰ�ּ۵������Լ�����������¸ߣ��ֳ�������������Ŀ�����Ҳ����������Ԥ��δ��һ�������У��ҹ��ֲָ�������ά�ָ�λ���С�

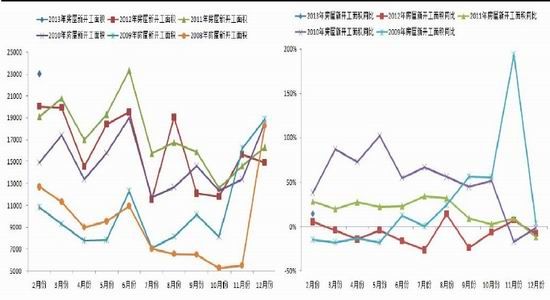

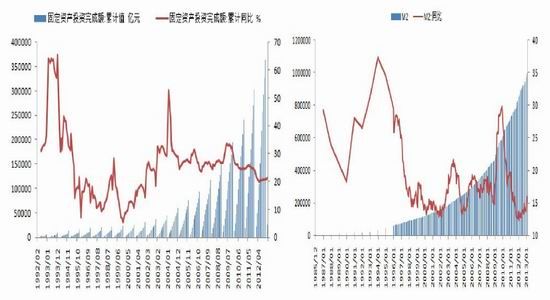

����2�������¿���������ת ��·Ͷ��ƽ���ͷ�

����ͳ�ƾֵ�������ʾ��1-2 �·��ҹ������¿������Ϊ23001.02 ��ƽ���ף�ͬ������14.7%�������ػ������������ز���ҵ�ھ�����ȥ��һ���ȥ��滯����֮�����¿�ʼ�����������Ӿ�����������������1��2 �·ݵķ����¿������������6 �����¸�(ͼ9)�������������������ܽ���1��2 �·ݷ����¿��������ͬ�����ݽ�2010 ���2011 ��ͬ�ڲ����2012 �����һЩ(ͼ10)���������ܡ����������ٴδ�ѹ���г������ģ������ݵ��¿��������ȥ������һ���̶ȵĺ�ת�����⣬���Ǵӷ����¿�������ľ�����������ÿ���6 �·ݶ���һ���з����¿�������ĸ߷壬��ô������Ϊ�����Խ�������һ�������ô��δ����һ�������У����ǻ�ӭ�����ڷ����¿����ķ�ֵ��

����ͼ9:2008���������¿�������¶ȶԱ�ͼ ͼ10: 2009���������¿������ͬ���¶ȶԱ�ͼ

����������Դ�� �����ڻ�������ҵ��

�������˷��ز���ҵ֮�⣬1��2 �·��ҹ���·Ͷ��Ϊ342.79 ��Ԫ��ͬ������5.2%�����������Ͻ�ȥ��С�����ӣ���������������Ҳ��ȥ����һ���̶ȵĻ���(ͼ12)�����������Խ�2011 ��֮ǰ�Ż���ͬʱ�������ڵ��й������˽��������·Ͷ�������Ͻ�ȥ�������200 ��Ԫ�����Ҳ�����ȥ��һ����Ͷ����Ҫ���ڵ��ļ��Ƚ��У�������·��Ͷ�ʽ��������ͷţ����г�Ԥ�ڵ��¼����ٷ�������δ��һ�������������Ͻ�����ƽ�ȡ�

����ͼ11:2008��������·Ͷ���¶ȶԱ�ͼ ͼ12: 2009��������·Ͷ��ͬ���¶ȶԱ�ͼ

����������Դ�� �����ڻ�������ҵ��

���������������������Ƿ��ز��г�������·����Ľ��裬����ȥ������һ���̶ȵĺ�ת��������ڴֲָ�����������˵�����ز�����·Ͷ�ʵ������Խ�С��2 �·��ҹ��ֲָ���ͬ������14.59%������֮��Եķ����¿������ͬ������14.73%����ֲָ������ٻ�����ƽ������·Ͷ�ʵ����ٽ���5.16%����ˣ��ӹ��������������������������������������Ҫ������������٣���ȥ�����ʼ�ĽϺ�Ԥ�ڸ���ķ�Ӧ���˴ֵָIJ������棬�����Ǽ۸����档��ˣ�����������������ì�ܿ�ʼ�۸�����Ҳ�������Ƽ۸���µ���

����3�����յ���� ��ѹ���Ծɺܴ�

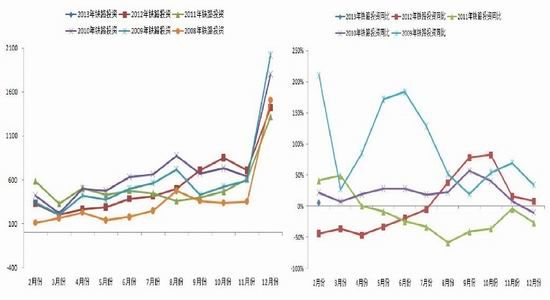

���������ǽ��ڵĵ��й����У������˽���������������ͷŵ�������������ͷŵĿ죬�ټ��ϲ������ݸ������յ��¸ֲ�����������¸ߡ����Ƹֿ�����ʱ���ﵽ1088.73 ��֣��������ܿ�ʼ�����Ƹ�����濪ʼ���ֹյ㣬���½��ļ�������ˣ�������յ���ֵ�ʱ���ǰ�������ܶ�(ͼ13)��

����ͼ13:2010���������Ƹ�������ܶȶԱ�ͼ ͼ14: �����ڻ�ָ�������ƿ������ͼ

����������Դ�� �����ڻ�������ҵ��

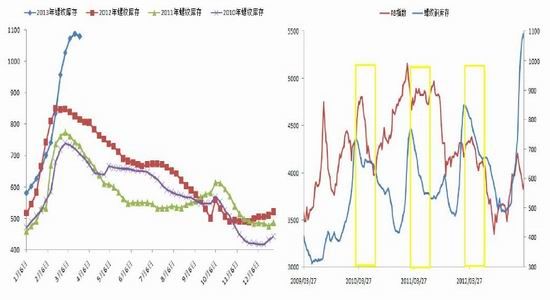

���������Ͻ������ij������ͱ����������������ͷţ��������ͷŵ��������Ӧ�ƶ��۸�����ǡ�Ȼ�����ӹ�ȥ�����ʵ���������������ˡ�2010 ���2012 �����ƿ����½���ͬʱ�����Ƹ��ڻ��۸�Ҳ�������(ͼ14)��2011 �����Ƽ۸���խ�������ƣ����Ƽ۸�û��һ�������ſ����½��������ġ������Ǵӹ�ȥ�����еľ������������Ƹּ۸�����ȥ��滯�Ĺ����б��ֳ������ǡ������ǡ���������

�����ġ����Ƹֳ��ڲ�������

����ͨ�����ĵķ��������Ƿ��֣�����ʯ�ļ۸����Ѿ������½�ͨ�������ֲָܴ����ܸߣ������ɲ��ܹ��ɶ�����ʯ�۸��֧�ţ����յ�����Ҳʧȥ�˶Ըּ۵�֧�š�ͬʱ���Ӹ�����ҵ�Ĺ�������Ͽ������Ƿ��ֲִָ���������Ҫ����������������١��ɴ˿������������ҵ������Ƚϱ��ۣ�������δ��һ��������˵��ʱ���Ƚϳ������Ƹ��ڻ��۸�ı䶯�Դ��ڽϴ�ı�����

�������ȣ�������Ҫ��������ǣ����ܽ��ڻ���PMI ���ݼ��������������г�Ԥ�ڣ����������ҹ������Դ��������֮��Ļ����ָ��ڣ�ʵ�徭�ò�����һ�����͡����ڹ������õ���������ʾ��2 �·��ҹ�ȫ����õ���ͬ���½�12.5%��ͬʱ�Ĵ���3 ��ǰ���µ���������Ҳ���µͣ��ⶼ�����ҹ������Դ��ڻ����ָ��ڡ����⣬�������붨���̶��ʲ�Ͷ��Ϊ18%���������Լ�M2 13%�������ʣ�����10 �������ˮƽ��������Ǵ�ɲ��ضԺ�۾��ñ���̫�ߵ�����������ƽ�Ȼָ���Ϊ��������⣬����г���Ҳ������̫�೬Ԥ�ڵ����鷢����

����ͼ15:�̶��ʲ�Ͷ������ͼ ͼ16: M2����ͼ

����������Դ�� �����ڻ�������ҵ��

������Σ������ϵķ����У����Ƿ���֮ǰ�г��Ϻõ�Ԥ�ڸ���ķ�Ӧ���˴ֵָIJ������棬�����Ǹֲĵļ۸����棬���յ����ҹ��ֲָ����������������ٳ��������¿�������·Ͷ�ʵ����٣�ʹ�ù���ì���ٴ��ԡ�

��������δ��һ��������˵����Щ��Ҫ�ı������ǻ�һ�ɲ��䡣�������г��ǹ㷺�����Ļ������ŶԸ������Ƶ�����Խ��Խ�࣬���Dz��ų�δ���ط�������������Э����ͣһЩ����Ⱦ�ĸ�¯�������ڴֵָIJ����õ���һ���̶ȵĿ��ƣ���������2 �·ݾ��γ�����״ֲָ����ĸߵ㣬��ôδ���г��Ĺ���ѹ���������������Ϊδ���ּ����ϻ���������Ҫ����������һ�����Ϊ��ʵ�����������ٴλص�4300�㸽��Ҳ����û�п��ܡ����������������ź͵ط������IJ��Ľ����������Э���������ǵط����������������Ϊ�����������������ĸ��ʽ�С����Ȼ������Ҳ���ܺ��ӵ��Ǹ����ڴ����������������������״������������Ϊ��ʹ����һ����ķ������ڵڶ����ȷ����ĸ���Ҳ������

���������ڴֲָ�������������220 ���/��Ľϸ�ˮƽ���������ߵ�ˮƽ����ô��δ��һ�������н�������ѹ�ֲĵļ۸�����������Ϊ���ź��ڡ���������ϸ��İ䲼�����ٴ�Ӱ�쵽�����¿����Ļ����ԣ�Ҳ���Ըּ��γ�ѹ�ơ����������ƻ������������ͷŵ�Ӱ����С���������������ڽϴ������ѹ���£����Ϸ��Ŀռ�Ҳ������ཫ�ص�ǰ��4000 �㸽���ijɽ��ܼ��������������ɱ������������ƣ�����ʱ�任�ռ䡣�������ƽ�����һ��ʱ��֮���ڸ߲���ѹ�ƺ����������ӽ�β����ʱ���ٴ�תͷ���£���һֱ������3500 ��һ��Ѱ��֧�š�

������Ȼ������δ��һ������ʱ���ȹ������ڼ��Ӱ�������Դ��ڽϴ�ı�������˽���Ͷ��������ܹ�ע����ʯ�۸ֲָ��������Լ����η��ز���ҵ����·��ҵ������������������ݴ��������ײ��ԡ�

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���