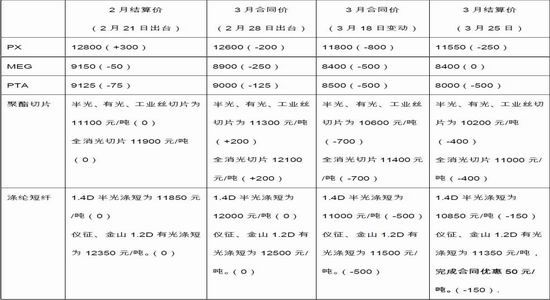

вјКгЦкЛѕМОБЈЃКPTAзпдкШЅПтДцЕФТЗЩЯ(2)

ЁЁЁЁЮхЁЂPTA ГЇМвЯоВњБЃМл ПтДцбЙСІВЛДѓ

ЁЁЁЁ1-2 дТЗнЃЌPTA ЯТгЮжЏдьГЇМввђДКНкЗХМйЗзЗзНЕЕЭПЊЛњЫЎЦНЃЌЖјPTAЙЄГЇПЊЛњТЪШдБЃГждкНЯИпЫЎЦНЃЌетЕМжТPTA ЙЄГЇПтДцгаЫљдіМгЃЌНкКѓPTA ЦНОљПтДцЬьЪ§дк7-9 ЬьЃЌИіБ№НЯЖрдк12 ЬьзѓгвЁЃ

ЁЁЁЁгЩгкPTA здДКНкКѓвЛТЗЯТЕјЃЌДг9000 ЕјжС8000 дЊ/ЖжЃЌРлМЦЕјЗљНЋНќ 1000 дЊ/ЖжЃЌЦкМфЮДГіЯжЯёбљЗДЕЏЃЌЯжЛѕдкЦкЛѕгАЯьЯТвВЪЧвЛТЗЯТЕјЃЌPTA ЯжН№СїзДПіЖёЛЏЃЌ3 дТжабЎЃЌPTA ГЇМввђПтДцбЙСІЃЌМЏжаМѕЭЃВњЃЌЛКНтСЫЖЬ ЦкЙЉашУЌЖмЁЃФПЧАГЇМвзлКЯИККЩдк7 ГЩзѓгв ЁЃ

ЁЁЁЁФПЧАЃЌЯТгЮОлѕЅГЇМвЫфНЕЕЭСЫPTA КЯЭЌЛѕЕФБШР§ЃЌЕЋгЩгкPTA ЯжЛѕЙЉ гІЯрЖдНЯЮЊгаЯоЃЌВПЗжPTA ГЇМвМѕВњНЕИКЦкМфДгЪаГЁЩЯТђЯжЛѕНЛКЯЭЌЛѕЃЌ PTA ГЇМвЪЕМЪПтДцбЙСІВЛДѓЃЌжївЊЪЧЯжН№СїзДПіВЛРжЙлЁЃ

ЁЁЁЁдЄМЦЖўМОЖШЃЌШєОлѕЅМАЯТгЮПтДцбЙСІГйГйЮДгаМѕЧсЃЌЙРМЦPTA ГЇМвПт ДцвВНЋгаЫљЩЯЩ§ЃЌНьЪБЃЌВЛХХГ§PTA ГЇМвдйЖШМѕВњНЕИКЕФПЩФмЁЃ

ЁЁЁЁ2013 ФъвЛМОЖШЩцМАМѕЁЂЭЃВњЕФPTA ЦѓвЕ

ЁЁЁЁЮхЁЂОлѕЅГЇМвИеашДцдк аХаФВЛзу

ЁЁЁЁЯТгЮжЏГЇЖрЪ§дке§дТЪЎЮхжЎКѓ(2 дТ25 Ше)ВХЛКТ§ИДЙЄЁЃДгЯТгЮОлѕЅ ЦѓвЕВњЯњЧщПіПДЃЌЕгЫПВњЯњЦНОљдк5-8 ГЩЃЌЕгЫПМАЯТгЮжЏГЇзлКЯПтДцдк25-35 ЬьзѓгвЃЌВПЗжГЇМвПтДцвбЖбВЛЯТЃЌВЛЕУВЛЗХдкГЇПтжЎЭтЃЌгУЫмСЯХёВМекИЧЁЃ

ЁЁЁЁДгЯТгЮжЏГЇЗДгІЕФЧщПіЃЌВЛЩйжЏдьЦѓвЕдк2012 ФъВњФмдіЫйНЯПьЃЌвђПД КУНкКѓааЧщЃЌжЏГЇДѓСПЩњВњЖјНкКѓааЧщГйГйЮДгаЦєЖЏЃЌЕМжТПтДцбЙСІНЯДѓЁЃ

ЁЁЁЁОлѕЅВњЦЗМлИёГжајЯТЕјЃЌРлМЦЕјЗљвбОГЌЙ§1000 дЊ/ЖжЃЌЦфжаЖЬЯЫЕјЪЦНЯГЄ ЫПИќЩюаЉЃЌИіБ№ЕгЫПГЇМвбЯИёПижЦдСЯВЩЙККЭЯњЪлНкЕуЃЌЪМжеБЃГжЫцгУЫц ТђЕФВпТдЃЌЧАЦкЯжН№СїгавЛЖЈЫ№ЪЇЃЌЕЋОЙ§дСЯЛиЕїжЎКѓЃЌОлѕЅГЇМвПЊЪМ ЗъЕЭНгЛѕЃЌВЂвђДЫНЕЕЭСЫВЩЙКЕФзлКЯГЩБОЃЌЛљБОФмЪЕЯже§ЕФЯжН№СїЁЃ

ЁЁЁЁгЩгкЯТгЮИеашШддкЃЌФПЧАжЏГЇПЊЛњТЪвбЛиЩ§жС7 ГЩЃЌвбЛжИДжСе§ГЃЫЎ ЦНЃЌШєКѓЪадСЯзпЮШЃЌЯТгЮВЩЙКСІЖШМгДѓЃЌдЄМЦПтДцНЋКмПьЯћЛЏЁЃПМТЧЯТ гЮГЇМвИќЖрВЮПМPTA ЦкЛѕХЬУцзпЪЦРДШЗЖЈЕБЬьвдМАЖЬЦкЕФВЩЙКЯњЪлМЦЛЎЃЌ PTA ЦкЛѕМлИёзпЮШНЋЖдЯжЛѕЙКЯњВњЩњЛ§МЋЕФгАЯьЁЃЕЋГЄЦкПДЃЌЯТгЮЕФашЧѓ ШдЪЧгАЯьШЅПтДцНјЖШЕФжївЊвђЫиЃЌФПЧАжЏГЇНгЕЅШдвдаЁЕЅЁЂЩЂЕЅЮЊжїЃЌКѓ ЕРЖдЪаГЁЕФаХаФВЛзувВЕМжТФПЧАШЅПтДцЛЏЕФНјеЙЛКТ§ЃЌКѓЪаашЙизЂЙуНЛЛс НгЕЅЧщПіЃЌ4 дТЗнОлѕЅМАжЏдьГЇМвШЅПтДцЫйЖШНЋгАЯьPTA ВЈЖЏНкзрЁЃ

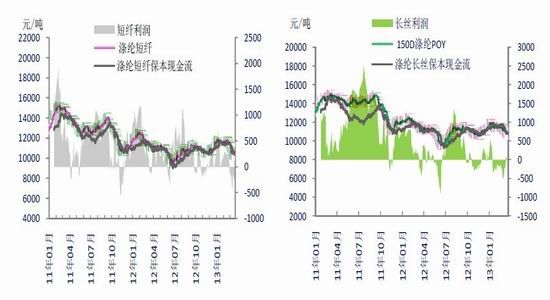

ЁЁЁЁжаЪЏЛЏОлѕЅдСЯМАВњЦЗКЯЭЌМл

ЁЁЁЁЭМ7: ЕгТкЖЬЯЫзпЪЦМАМгЙЄРћШѓБфЛЏ ЭМ8: ЕгТкГЄЫПPOYзпЪЦМАМгЙЄРћШѓ

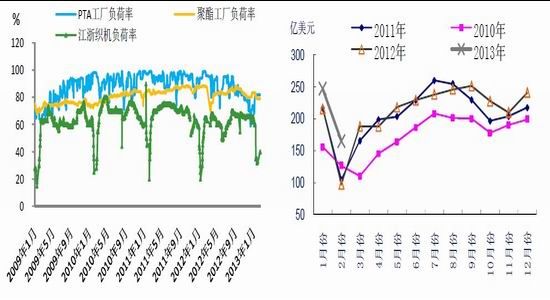

ЁЁЁЁзЪСЯРДдДЃКвјКгЦкЛѕУоЛЈЪТвЕВП

ЁЁЁЁЭМ9: ЙњФкPTAМАЯТгЮЦѓвЕИККЩТЪБфЛЏ ЭМ10: 2008-2012жаЙњЗФжЏЗўзАГіПкЧщПі

зЪСЯРДдДЃКвјКгЦкЛѕУоЛЈЪТвЕВП

ЁЁЁЁДгЗФжЏЗўзАГіПкЪ§ОнПДЃЌ1-2 дТжаЙњаЮЪЦећЬхЦЋРжЙлЃЌШЋЙњУГвзГіПкзмЖюЭЌБШді23.6%ЃЌУГвзЫГВю444 вкУРдЊЁЃЦфжаЗФжЏЦЗЗўзА1-2 дТГіПк417 вкУРдЊЃЌЭЌБШді31.8%ЃЌЗФжЏЗўзАГіПкЪЕЯжСЌај5 ИідТе§діГЄЃЌГіПкЪаГЁМЬајгаЫљЛиХЏЁЃдЄМЦЫцГіПкаЮЪЦзЊКУЃЌЖдPTA МАОлѕЅВњЦЗЕФПтДцЯћЛЏФмСІНЋгаЫљдіЧПЁЃ

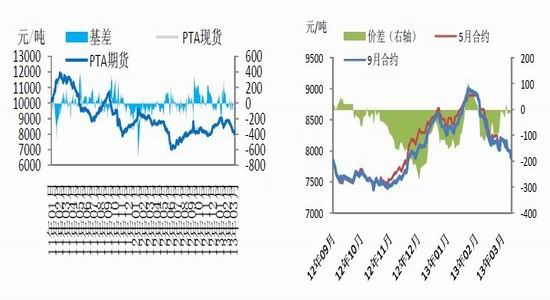

ЁЁЁЁСљЁЂЦкЯжЪаГЁСЊЖЏадМгЧП PTA ЦкЛѕЕЏадЪЎзу

ЁЁЁЁPTA ЦкЛѕЖдЯжЛѕСЊЖЏадНЯЧПЃЌЕБЦкЛѕНќдТКЯдМЖдЯжЛѕЪЕЯжЩ§ЫЎЪБЃЌPTAЦкЛѕВжЕЅЪ§СПГіЯжУїЯдЩЯЩ§ЃЌЦкМлЛиЕїЃЌЕБЦкЛѕНќдТКЯдМЖдЯжЛѕЬљЫЎЪБЃЌЦкЛѕВжЕЅЪ§СПЯТНЕЃЌЦкМлЯТЕјЪЦЭЗднЛКЁЃЕН3 дТФЉPTA ЦкЛѕНќдТКЯдММлИёдк7800-8000 дЊ/Жжзѓгве№ЕДЁЃЦкЛѕгыЯжЛѕЛљБОЦНЫЎЁЃ

ЁЁЁЁДг2013 Фъ2 дТЗнПЊЪМЃЌPTA жїСІКЯдМгЩ5 дТЯђ9 дТвЦВжЃЌ9 дТгы5 дТКЯдММлВюгЩЗДЯђзЊе§Яђ(дЖдТЖдНќдТЩ§ЫЎ)ЁЃ

ЁЁЁЁгЩгкPTA ПтДцбЙСІВЛДѓЃЌЦкЛѕЖдЯжЛѕСЊЖЏадНЯЧПЃЌPTA ЦкЛѕећЬхЕЏадНЯКУЃЌвЛЕЉЯТгЮПтДцЕУвдЯћЛЏЃЌPTA ЯђЩЯЗДЕЏЕФЪЦЭЗКЭСІЖШвВНЋНЯЮЊУїЯдЁЃ

ЁЁЁЁЭМ11: PTAЦкЯжМлИёМАЛљВюБфЛЏ ЭМ12: PTAЦкЛѕ5дТ-9дТМлВю

ЁЁЁЁзЪСЯРДдДЃКвјКгЦкЛѕУоЛЈЪТвЕВП

ЁЁЁЁЦпЁЂНЛвзЛњЛсЬсЪО

ЁЁЁЁвђЯТгЮГЩЦЗПтДцЩЯЩ§ЃЌЯТгЮаХаФВЛзуЃЌЖЬЦкФкPTA ШдНЋБЃГжШѕЪЦе№ЕДЁЃЕЋPX МлИёЯТЕјгажњгкИФЩЦPTA ГЇМвЯжН№СїзДПіЃЌPTA ГЇМвЕФНЕИКЮШМлааЮЊвВгаРћгкОлѕЅВњЦЗМлИёЮШЖЈЁЃПМТЧКъЙлЛЗОГЮШжаЦЋХЏЃЌвЛЕЉЯТгЮШЅПтДцЛЏНјШыЮВЩљЃЌPTA ШдгаЩЯеЧПЩФмЁЃ

ЁЁЁЁдЄМЦPTA ЖўМОЖШГЪЯжЯШвжКѓбязпЪЦЃЌећЬхжиаФЯТвЦЃЌНЈвщЙизЂ7500ЁЂ7800 ИННќЕФжЇГХЃЌвдМА8400ЁЂ8800 ИННќбЙСІЁЃГігкЖдКъЙлОМУНЯРжЙлдЄЦкЃЌПЩЙизЂТђНќТєдЖЬзРћЛњЛсЁЃ

ЁЁЁЁвјКгЦкЛѕ ГТЯўбр

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃПДЙ§БОЮФЕФШЫЛЙПДЙ§

- Еие№дчжЊЕРЃКЕие№ЫйБЈ

- бХАВбАШЫАцЃКИпЕТЕМКН

- гре№гІМБзАжУЃКеёЖЏМрВт

- ОШЩњБиБИЃКЯжГЁМБОШжИФЯ

- ОЕфајзїЕЧГЁЃКИюЩўзг3

- ЯћФЅЪБМфРћЦїЃКб§ОЋУеЬт

- гУаааЧДДзївєРжЃКDJПеМф

- ИпФбЖШЬєеНЃКЛ№ВёШЫЩСБм

- зЗзйРћЦїЃККУгбЖЈЮЛ

- ДђГЕВЛЗЂГюЃКПьЕФДђГЕ

- ШЫЦјаТЦЗЃКПеЦјееЯрЛњ

- гУЪБЙтаДЙЪЪТЃКЪБЙтСї

- ЧхаТЮЈУРЃКТЌПЫПДаЧаЧ

- Л№ВёШЫЛиЙщЃКЗпХЛ№ВёШЫ3

- блМВЪжПьЃКЖўСЌЯћГ§

- гХауОЋУРзРгЮЃКСНКгСїгђ

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ