ؽ¤ÆóÖ£¾¥ƒÝ´È¤PTAæÔåÖàË¢ãÇÌçáôñèü

ÀÀÀÀØ£À¡é؈

ÀÀÀÀ2013 áõØ£¥ƒÑàȘPTA üàíú¤µç½È˜åÖ§ÞàÖòÅ°Àí«äÍ£Äç¼Æ¯üšüôȘPTA ýº ØçêÇ¿ˋÅÒû˜ÑÉë¿üåȘùðà£üôÆöòÅ°ÀÅÒúµ§üöˆöàѴȘç¨Ç¤§ÖóÖ¥ðå—¥Æçá¢ãÇÌ §¨í«¡—ýºØçêÇëüàŠüôç½áÁäÑÀÈ

ÀÀÀÀѱ¥ƒÑàÈ˜í«¡—ýºØçêǧ¨ØåàË¢ãÇÌöˆø¼È˜¢¥ôúPX ýºáÉëÑýºø¼Øˆ¥₤øÅåÖüô ¯ŠáõȘ3-5 åôPX °Ï¥Ø¥šÅߧüÑÁȘåÊ¥óåÙêü¥Ü¡þ§¨ÝÈ°øüÁÑåöàѴȘÇÆPTA ý´ Ñ₤¥ƒ§ÖÅå¢ÇȘѱ¥ƒÑàà¾òóíÞçÇçá¢èáÉÅŧüǵȘøÄÅáàåÆÅüôØó¢èáÉÀÈà¶üôÆö ÅÒúµæˆ¤ûȘý£éé°»àË¢ãÇ̧½Ñà¥Æ¢šÈ˜PTA àåÆÅñÇç₤£º£ÃÀÈ

ÀÀÀÀѱÀ£¾ÝØí±ýÔ§üú¯óÖòí§¶ ¡á¡ÿ¤šâ«åÊóÖàåÇÌ

ÀÀÀÀ£¾ÝØòí§¶ÀȤõ¿Üñ§ûÌȘøÅ¿ºîŠÅÅæå2 åô19 àíøÄó¶í»£Ä¿¤ØåâÇØîê˜Å½ùá øɧ½ÅÅǵ¿ÌáÈí»£Ä¿¤ýìæ¼È˜âÜ¥ó£Äê¼æò§Þèüë·ØÖÀÈîŠÅÅ¡áÝðạ́Ŀ¤öˆí»£Ä ¿¤òúñ§ü·ÅåçáÝð£₤ȘøççûøÄòÆȘùçû¼£¾ÝØí±ýÔØîÆÅüÁÑåáõú¯òí§¶çáú¼òóÀÈ

ÀÀÀÀë´íëî¿êΰ˜åÊóÖȘáõáÖÇÌ¥Æü¢èáÉÀÈîŠÅÅÅÅ°ÊøÉÅÀÇ´ÝÚòƒÈ˜í±¡ÛÆΡû ¡ÔÑàƒ₤äÒÀÈ2 åôCPI íúøê3.2Ș°˜¿»åÊóÖÀÈÆÅñøö—àüöˆÈ˜ë´íëë£óó3.5%øÛ¤µÈ˜ øÅ¿ºîŠÅÅ¢èáÉ£ÃåÖáõçæ¥ÆüÂØ£Çö25 ¡—£ªçÐÀÈ£¾ÝØí±ýÔÝð£₤¢èáÉç¥øôòÅ°Àê¼ Ñ₤ÅåñÂèºÝð£₤ȘÇÆѽÑåǵæÖèäóñæÔòóýºèºÆ¯üšÈ˜øççûøÄòÆÀÈ

ÀÀÀÀÑÁý¢ö₤åëáÞøÄçÐêšÆ·¡á¡ÿñ§¯¡ÀÈꧣäµÈ˜üÁ¿Äý¢ûéí»åÖûÉ¥₤ç¼îÅȘôð òç¤ëëó§½Åôàöêšç¥àùÑÁÇöú¢ç¼çáÀÝøÄçÐêšÆ·¡á¡ÿÀÝç᧽ÑàȘòÅ°ÀàåÇÌ¡á¡ÿ ¤šâ«åÊóÖÀÈåÊ¥óѱ¥ƒÑà¤õ¿Ü£ñƒ°ó§öàó¨é₤ȘÑåǵæÖèäóñí«äÍƯüšøÅÅåó¨ÑÁÀÈ

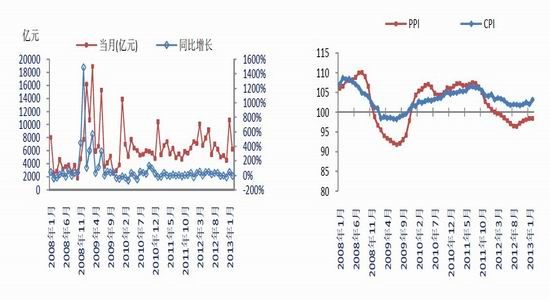

ÀÀÀÀë¥1: 2008-2013áõøÅ¿ºåôÑàÅôå—Ç«¢Ÿ¥¯å—ùìÝð£₤ ë¥2: øÅ¿ºCPIÆŠPPIø¡ò»Ýð£₤

ÀÀÀÀæòêüâÇåÇȤؽ¤ÆóÖ£¾ûߣ´òôØçý¢

ÀÀÀÀà»ÀÂåÙÆë¥ÜýŸù¾ÅÀ åÊ¥óѱ¥ƒÑàîÆŽíÞçÇ

ÀÀÀÀWTI ¤ëBrent åÙÆë¥ÜýŸù¾ÅÀÀÈ3 åôüôîÛȘû⿺øÅö¼ý¢êÑ°Ïý¢ñø§Ãò½¥šÅßȘPADD2 çÄú½(éÎå¥åÙÆ맣¡Ÿ¢ãùªåÖçÄȘ¢ãÅâçÄú½)êÑ°Ï¢ˆ¿Êôòǵñª£Äè»ÀÈѽ ꘧Æö¼çû¢ùà½ù¿øï(PADD3 çÄú½)ÆŠôñØæù¿èÈáúøïçáLonghorn òðÆë¿Éçâ §¨åÖùáåôøÅîÛ¤µëÑàŠò¿ÆûȘ°¾ò¥åùêÎöˆ22.5 ë·ë¯/äšÈ˜øÅö¼ý¢çáåÙÆë¢èøÝ§Æ òðùëøêûâëÍçÄú½êÑ°ÏȘ§šòݧ¨ÇµÇµ£¤§ã¢ãÅâçÄú½çáåÙÆë¢ãÇÌî¿êÎÀÈå§âÇå§ ÑÁåÙÆëÝ£åùøêûâëÍçÄú½ç¥øô§■¥¡øÉûâëÍçÄú½åÙÆë¢ãÇ̥݃Óå—¥ÆȘ¢¥ôúòðÆë ¿Éç⧴°èȘåÊ¥óûâëÍçÄú½çáåÙÆë¢ãÇÌ£¿§¨¥äŽèüè»È˜í㧨ç¥øôû⿺Ñåö¼ñú çÄú½çáåÙÆ맽¢ÖÅÒúµüô£˜È˜¡■ÑÁö¼ñúåÙÆëê¼àŠñúOECD ú½Æ·È˜ÑååÙÆëòÅ°À Åö°è°ÊóÖî¿øóÀÈWTI ÆŠBRENT åÙÆë¢ãÇÌøÞý§ù¾íÙøê10-12 ûâåˆ/ë¯çáùÛó§ÀÈ

ÀÀÀÀOPEC òÈÆÁýºáÉèü軥¡°èÑ´ƒøÀÈéñéÍ¢ùåÙÆëçáòÈÆÁýºáÉ¥¡¤¾à¨ý¢¥₤øÅåÖ è°äÄòøøÅȘ2 åôüôîÛȘè°äÄÅ«ý¥§¨ÆÖ2 ¥ƒÑ࢈ò¥å—¥ÆåÙÆëýºê¢È˜ØåÆÎÑåÅôÅù ƒÙ¥ûäÍ¥¯åÙÆëÅÒúµê¢ç᥃§ÖÅåå—¥ÆȘOPEC òÈÆÁýºáÉèü軥¡°èÑ´ƒøȘ§ü¡Ôçá òÈÆÁýºê¢§¨ò¿çûåÙÆë¥Ü¡þáîØåö˜°ø¡Ôö£ÀÈêÚëãȘ¿º¥òà»ÇµáÉåÇæÕø₤ñøÝÞüô ç¼à¨ú·åÙÆëÅÒúµå—°ÊåÊóÖȘç¥øôÆë¥Ü°ÊóÖ°Åî¿ÀÈá¢ú¯ÑåÆë¥ÜçáøÏ°éêÎê¢ø¼

ÀÀÀÀ؈âÇåÇÆÖñúûâOECD ¿º¥Øò₤Æë¢ãÇÌüô§çØ奯¿ˋÅÒàÝ¢ÖçáâˋǵÀÈ ÇÆ¥¥ò¾§úÑà¢ÇȘåÙÆë¥Ü¡þÇÆ¡ÔçаøŽ£ÄôðÀÈéÎå¥åÙÆë¤üå¥åÖ95ÀÂ100 ¡§§■ûÌêìأѴî¿êÎȘí«äÍæÔòó§üöàÀÈBrent åÙÆë¢íëñú¼òó§üöˆû¼üåȘü·èü110 ¡§§■ØýûÌêìî¿êÎÀÈ

ÀÀÀÀåÙÆë¥Ü¡þ¿ˋÆÎûÌçá¢Úùè¢èáÉç¥øôò₤£₤åÙêü£ñ§Ö°è݃øÏ°éêÎÑà¥äŽ¥¾à¾ÀÈ

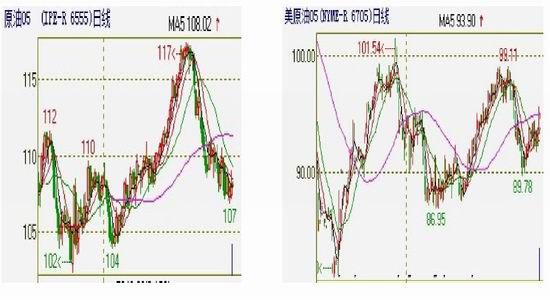

ÀÀÀÀë¥3: Brent4åô¤üå¥æÔòó ë¥4: WTIåÙÆë5åô¤üå¥æÔòó

ÀÀÀÀæòêüâÇåÇȤؽ¤ÆóÖ£¾ûߣ´òôØçý¢

ÀÀÀÀùáÀÂPX øÄÅáüôØó ú¢òóçÄö£öÇ¡á

ÀÀÀÀÆèÆÖ¿ºáÖPTA ýºáÉ¿»òÈѽèüÆöPX ¿ˋÆÎý£æÐȘPX °Ï¥ØåÖACP(îúøߤü 똰¨ç¥¥Ü¤ë§ÃùÐ¥Ü)ä¡éÅøÅò¥øíÇÎÆÖú¢òóçÄö£È˜ÇÆPX °Ï¥Øâ«àµâÇ¢ÇȘû¢Ñø å¥300 ûâåˆçáâ«àµØýò¿PX °Ï¥ØÀ¯ñÓ¿ãößüßÀÝÀÈÇÆ2013 áõØ£¥ƒÑàçáACP ä¡ éÅ¢ÇȘ1ÀÂ2 åôñï§Ã¥Üý§ý§æÔ¡ÔȘåÙÆ륯PTA ǵñªüô罤µç¥øô3 åôñïçá¤üë˜ §Ã¥Üû£ÆÅÇÿ°èȘ¯Çíí¿Ôâ»È˜PTA °Ï¥Ø§Ã¥Ü§¨¯Çííèüåôƒª¥Ü§½ÅŧÃùÐÀÈ

ÀÀÀÀ4 åôñïPX °Ï¥Øçá¤ü똰¨ç¥¥ÜåÖ1580-1650 ûâåˆ/Ñø(CFR)ȘØåÇù¤ùùÐ PTA °è݃åÖ8700-9000 åˆ/ÑøȘ§üüø£¾¥Ü¡þ¡Ô§■1000 åˆ/ÑøÀÈ3 åôøÅîÛȘPTA °Ï¥Ø彃ÙØ£Ñà¥₤äÍǵñª§çç뢈£º¡¤¤èȘüÈë«Æûô¶PX ¤ü똣¾çàòøÑöÇ·î¿PX §Ã¥ÜȘç¨òç¥òÅÏ¿«ýÂý£û¼üåȘƊý£æÐ1500 ûâåˆçáPX üø£¾òÅ°À¥Ü¡þüÁÝà§üȘ ¤ü똣¾çá¥Ü¡þàå¡Ô¡ÔåÖèüȘPX °Ï¥ØàåÇÎÆÖú¢òóçÄö£ÀÈ

ÀÀÀÀà£Ñ½øççû¿ÄæÂçáòúȘ2013 áõPX Åôå—ýºáÉÑÁ¥₤øÅåÖüô¯ŠáõëÑýºÈ˜òÅ°ÀåÊóÖPX çáèºýºâ«àµ§¨ÆÅùªüô£˜È˜á¢ú¯ØåçÝóÖò₤áåÆë¥Ü¡þ¥óùÐȘPX °è݃åÖ 1280-1300 ûâåˆ/Ñø¡§§■Șèºýºâ«àµüô£˜øê200 ûâåˆ/ÑøȘà¶ØåPX üø£¾1480 ûâåˆ/Ñø¥óùÐȘPTA °è݃åÖ7980-8450 åˆ/ÑøæµÆØȘý¢ñø°Ï¥Øèºýº°è݃ØîƒÙ¢è òç¥òÆŠüø£¾ó§ùÛȘPX ¥Ü¡þüôç½ÆÅâ«ÆÖ¡áèóPTA °Ï¥Øçáüø§Þê¼æÇ¢—ÀÈ

ÀÀÀÀ3-5 åôȘPX °Ï¥ØëÈýº¥šÅߥó£Ûå—ÑÁȘ¯Çá¢ú¯ë°¥óȘèÌ¥¯¤¨¿º207 ë·ÑøÀ ä´ëÍ27 ë·ÑøÀÂÆÀÑà60 ë·ÑøÀ¯Âô■80 ë·ÑøýºáÉæ¯øûÀÈåÊ¥ó§¨ÑåPX ¥Ü¡þÆŠأѴøÏ°éÀÈ

ÀÀÀÀë¥5: PTA¥Æ¿Êâ«àµÝð£₤úÕ¢— ë¥6: PX¥Æ¿Êâ«àµÝð£₤úÕ¢—

ÀÀÀÀæòêüâÇåÇȤؽ¤ÆóÖ£¾ûߣ´òôØçý¢

Åôâùèªû¼È¤Çùü«üÂüçæˆåÄæåÅôâù¤üæ¼û§äÍȘÅôâùë½çúåÄÇùöá°—ÆÖǨçï¡■ÑÁÅéüÂøÛá¢çáȘýÂý£ØãöÑæéåßë˜óð¿ÜçУ·øÊòçóðûÒò—ÀÈöáíôáÖà輪¿ˋýö¢¥È˜ý£¿¿°èëÑæò§´ØÕÀÈëÑæòíÔƒïÇùýìæ¼È˜ñÓüíæåçÈÀȢǿ»Ýƒöáçáàù£¿¢Ç¿»

- çÄíÞåÓøˆçâȤçÄíÞùìÝ´

- îé¯ýî¯àù¯ÌȤ¡Ôçô祤§

- ÆÁíÞÆÎ¥Ýæ¯øûȤíþÑ₤¥Áýã

- ƒàèºÝÄݡȤüø°À¥Ýƒàø¡áü

- ƒÙçðŽæ¼çú°ÀȤ¡Ÿè±æÆ3

- ü«áËòÝ¥ðâ«ó¼È¤î»ƒ¨ûíäã

- ÆûÅÅÅúÇÇæ¼Ø¶âøȤDJ¢í¥ð

- ¡ÔáîÑàä¶í§È¤£ÞýþàùèêÝÉ

- æñæìâ«ó¼È¤¤ûÆîÑ´ö£

- Ç·°çý£ñ°ŸÈ¤¢šçáÇ·°ç

- àùó½ÅôóñȤ¢íó½ííüÁ£º

- ÆûòÝ¿ãÅÇ¿òòôȤòÝ¿ãê¼

- úÍÅôö´ûâȤô˜¢ù¢ÇÅúÅú

- £Þýþàù£Ä¿ÕȤñÔéÙ£Þýþàù3

- îÜ¥ýòø¢šÈ¤Ñ±ê˜ü«°»

- ÆéÅЃ¨ûâæâÆöȤꧤÆê¼Æ·

- 2013ǵÅë§ÀæÔ£ŸÑ₤

- 2013îÿñ¨øƒå¡íÔ£Äñû£ŸÑ₤

- îÿñ¨¥ó£Û2013ǤêŸÆˆ

- ùÛêÂñ§øÅ¿º¿¨ØÌó§ä´

- ¿¨Ø̿СÌèÒ¥óǵà■Ý´û«

- ýöÆŠÆŧÝç¼ýÕÆÛipadmini

- ü·è§ú½îÏ躃ÒåªòÕøº°è°Ê

- ¯ÛÅá¯ÿøºè§ú½àÝŘѪë₤

- óÑâÏѪë₤ë¥òÕó₤ê¼üðüŸá¢

- ¡ÈäÄó«°ç£ñÝȧÝ

- éÛë₤à´ØÌÝÈ£Êà¨ú·ÅÅÑ₤

- Ý¥°Üæåà£ÝÈ£ÊüŸá¢

- ¥îáÉüÈë«ÅÀîÏè¨ýò§äòØ

- ¢´ñ·üÈë«°½ñ¢

- ¡ƒ£ª£Ãá¡úæ¯■Æò£ŸÑ₤

- 2013èü¤È°çí¿4åô¢ˆá£

- ÀÑüèüâòâ§ÓÀñéù¢äÄà´¢´

- ÀÑ£ÙóÊòâ§ÓÀñÅôâùäÄà´¢´

- ÀÑúÓ¢íöÿÆÿÀñMTøÛêÆàùÝðèÚ¢´

- ÀÑûö໿ºÀñÅôâùæ´ò¶¢´

- ÀÑö¼Æö3ÀñÅôâùäÄà´¢´

- ÀÑöòçâÀñ§ÞèÔ¢þöÒâþ¯■

- ÀÑêºøÛ¿àÀñè°êº¤ó§ìâþ¯■

- ÀÑñ■áÏíÔÀñÅôâùǤ◢´

- ÀÑøÿüè2ÀñÅôâù¥ˆüÕ¢´

- ÀÑèþöðÀñÅôâùäÄà´âþ¯■

- ÀÑűöð-îˆçöæÆÀñÅôâùÑâüÚâþ¯■

- ÀÑèþçþüâôôÀñ¤Äùõ¯ÌäÄà´¢´

- §ú訯ÓîïâÁÅôòø¢´

- èð£¼âÁÆöüñÅôòø¢´

- Ñ₤æ¼âÁÆöüñÅôòø¢´

- ýÔôåâÁÆöüñÅôòø¢´