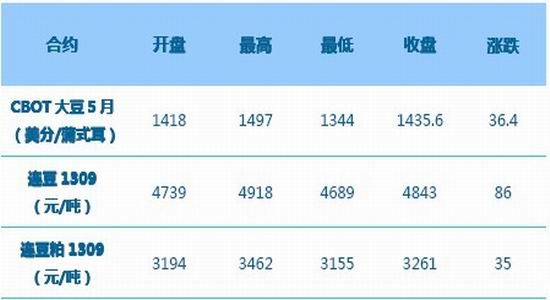

�Ŵ��ڻ�������ѹե���� �����ǿԶ��

������һ��������ع�

������1��һ��������ع�(20130101-20130325)

����������Դ���Ļ��ƾ�

�����ڶ����ֺ�����Ʒ���

�������ʷ��棬ŷԪ��3���ۺ�PMI��ֵ������ҵPMI��ֵ�ͷ���ҵPMI��ֵ����50�·���һ���½����Ҳ����г�Ԥ�ڣ�����·˹Σ�������Ժ�ŷԪ����ǰ������ѩ�ϼ�˪��3��20�գ�����������ά�ֿ������߲�������г�Ԥ�ڣ����������������ϴ���ͬ�����Ͽ˼�����һ��Ŀ������������з�Ӧƽ������ծ������С����VIX���ڵ�λ���г�����ƫ��������������м���Ʒ�г���

�������ڷ��棬����21���ڹ����г�ʵʩ480��Ԫ���ع������ڱ�����400��Ԫ���ع����ڣ�����19��390��Ԫ�����ع������������й����г��������ʽ�470��Ԫ���������ȼ������롣��ҹSHIBORά�ֵ�λ���ʽ���ƫ�ࡣ

����ͼ1����Ԫָ��(��)��CRB ����

����������Դ���Ļ��ƾ�

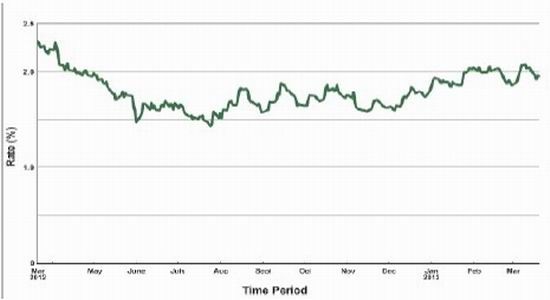

����ͼ2������10 ���ڹ�ծ����������

����������Դ���������������Ŵ��ڻ��з�����

����ͼ3��VIX ����

����������Դ��CBOE

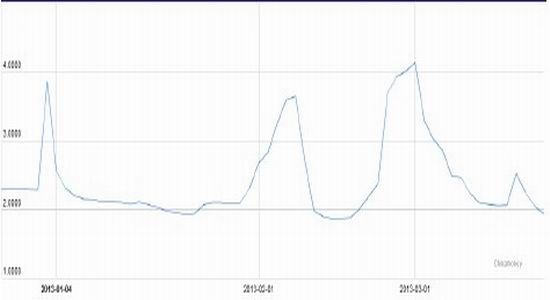

����ͼ4����ҹSHIBOR ����

����������Դ��CHINAMONEY

�����������ֻ��������

����1����������ģ����֮ǰ�����������ܵ���ǿ֧��

��������ũҵ��������3�����﹩�豨����ʾ��������������ά��39.6��ʽ��/ӢĶ��2��Ԥ��39.6��ʽ��/ӢĶ��ǰһ��ȵ���41.9��ʽ��/ӢĶ������ά����8206��֣���������ά����4721��ֲ��䣬��������ά��3661��֣���ĩ���ά��340��ֲ��䣬������ѱ�4.4%����������8350��֣�2��Ԥ��8350��֣��µ�����͢������5150��֣�2��Ԥ��5300��֣�ȫ���12/13������ѱ���22.9%����23.1%���й����ڴ�Ԥ��ά��6300��֣�ѹե��ά����6565��֣���������Ԥ��ά��7683��֡�

����������ũҵ������ƽ�����������г���Ӧ�������������Ԥ�ڵ��µ��������������������ڽ��º�Լ�ϱ�����Ϊ���ԡ�����2��ũ���չ�����Ϊ1470����/��ʽ����CBOT�������ˮ�½���

����ͼ5��������ѱ�

����������Դ��USDA���Ŵ��ڻ��з�����

����ͼ6��12/13 ��������Ԥ��ֵ�仯

����������Դ��USDA���Ŵ��ڻ��з�����

����ͼ7�������Ͱ���͢����

����������Դ��USDA���Ŵ��ڻ��з�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���